|

Изучение объема, состава и динамики кредитных ресурсов и кредитных вложений.

|

|

|

|

Кредитная деятельность в стране характеризуется следующими статистическими показателями:

1)общий размер кредитования банками отраслей экономики и населения;

2)доля краткосрочных и долгосрочных кредитов в их общем размере;

3)размер просроченной задолженности;

4)доля просроченных кредитов;

5)процент за просроченные кредиты;

6)ставка рефинансирования.

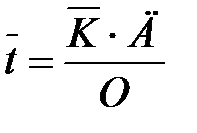

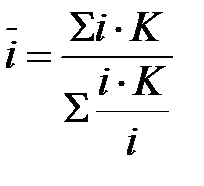

В процессе анализа кредитной деятельности банков исчисляются средние величины: а) средний размер ссуды (кредита); б) средний срок ссуды.

Средний размер ссуды исчисляется как средняя арифметическая из размеров отдельных ссуд, взвешенных по срокам, на которые они выданы:

(1)

(1)

где  – средний размер ссуд;

– средний размер ссуд;

К – размер каждой ссуды;

t – срок, на который выдана каждая ссуда.

Для анализа кредитных потоков, структуры объёма кредита, находящихся в пользовании заёмщиков (т.е. непогашенных), определяется по средним остаткам долга за конкретный период. Рассчитывается по данным ежемесячных отчётов с использованием формулы средней хронологической:

, (2)

, (2)

где  – средняя сумма кредита в пользовании заемщика за период;

– средняя сумма кредита в пользовании заемщика за период;

– наличие остатков задолженности на конец каждого месяца;

– наличие остатков задолженности на конец каждого месяца;

– количество месяцев в анализируемом периоде или году.

– количество месяцев в анализируемом периоде или году.

Средний срок пользования ссудой также рассчитывается по формуле средней арифметической взвешенной, причем весами здесь служат размеры выданных ссуд:

(3)

(3)

Средний размер и средний срок пользования ссудой можно исчислить не только по всем ссудам вместе, но и по отдельным их видам, получателям ссуд и т. Д.

В практике кредитной деятельности применяется и другой способ расчета среднего срока, основанный на использовании данных об остатках и кредитовом обороте по ссудному счету:

|

|

|

(4)

(4)

где  – средние остатки по дебету счета срочных ссуд (определяются по формуле средней хронологической);

– средние остатки по дебету счета срочных ссуд (определяются по формуле средней хронологической);

Д – число дней в периоде;

О – кредитовый оборот по счету срочных ссуд (сумма оборота по возврату кредита за анализируемый период).

Для характеристики связи выданных кредитов с макроэкономическими показателями исчисляются следующие показатели:

1) интенсивность кредитов;

2) коэффициент эластичности;

3) средняя кредитоотдача.

Интенсивность краткосрочных кредитов (Ик) определяется путем отношения размера кредита (К) к валовому внутреннему продукту(ВВП):

(5)

(5)

Этот показатель характеризует размер кредита на 1 руб. валового внутреннего продукта.

Коэффициент эластичности кредита ( ) определяется по формуле:

) определяется по формуле:

(6)

(6)

где  – прирост кредита в процентах;

– прирост кредита в процентах;

– прирост валового внутреннего продукта в процентах.

– прирост валового внутреннего продукта в процентах.

Коэффициент эластичности показывает, на сколько процентов возрастает кредит при росте валового внутреннего продукта на 1 %.

Средняя кредитоотдача ( ) определяется путем отношения валового внутреннего продукта к размеру кредита:

) определяется путем отношения валового внутреннего продукта к размеру кредита:

(7)

(7)

По банковским операциям устанавливаются процентные ставки. Наиболее часто применяемые при купле-продаже денежных средств виды процентных ставок можно систематизировать по следующим признакам:

1. В зависимости от принадлежности к сектору рынка ссудных капиталов:

• Учетные ставки (ставки рефинансирования, официальные процентные ставки). Они устанавливаются Центральным банком по кредитам, которые они выдают коммерческим банкам. В Республике Беларусь таким банком является Национальный банк. Учетные ставки используются государством как инструмент регулирования ссудных капиталов. Для повышения инвестиционной активности государство снижает ставку рефинансирования, а для снижения инвестиционной деятельности – увеличивает ее.

• Межбанковские ставки предложения кредитных ресурсов. Межбанковские ставки – это ставки, по которым одни банки предоставляют кредиты другим банкам.

|

|

|

• Базисные ставки – это ставки, по которым коммерческие банки кредитуют первоклассных заемщиков с хорошей репутацией.

• Депозитные ставки – это ставки при привлечении денежных средств банками у физических лиц.

2. В зависимости от базы начисления процентов:

• Простые процентные ставки (базой начисления является первоначальная сумма сделки).

• Сложные процентные ставки (базой начисления является сумма долга с учетом начисленных за предыдущий период процентов).

3. В зависимости от момента выплаты или начисления дохода:

• Обычные (декурсивные) процентные ставки. Доход начисляется и выплачивается в конце финансовой сделки.

• Авансовые (антисипативные) процентные ставки. Доходы начисляются и выплачиваются в начале периода, а базой начисления является наращенная сумма долга вместе с начисленными процентами.

4. В зависимости от того, какое число дней функционирования сделки используется при начислении процентов:

• Обыкновенные процентные ставки – используется число банковских дней (месяц – 30 дней, квартал – 90, год – 360 дней).

• Точные процентные ставки – используется фактическое по календарю число дней.

5. В зависимости от влияния инфляционных процессов:

• Номинальные процентные ставки – это ставки без учета инфляции.

• Реальные процентные ставки – это ставки, очищенные от инфляционного роста цен.

В зависимости от этого на практике процентная ставка может быть положительной, если ее уровень выше уровня инфляции, и отрицательной, если ее уровень ниже уровня инфляции.

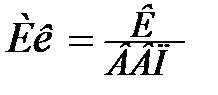

При расчете средних процентных ставок используются различные формы средних:

1) Средняя арифметическая простая:

(8)

(8)

где i – процентная ставка;

п – число выданных кредитов.

2) Средняя арифметическая взвешенная:

(9)

(9)

3) Средняя гармоническая взвешенная при наличии размера процентных ставок по каждому кредиту и сумме начисленных процентных денег. Данные о размере выданных кредитов отсутствуют:

(10)

(10)

где  – сумма начисленных процентных денег.

– сумма начисленных процентных денег.

В условиях инфляции наряду с номинальной процентной ставкой рассчитывают реальную процентную ставку (  ):

):

|

|

|

(11)

(11)

где и – уровень инфляции.

В зависимости от функционального назначения кредита различают краткосрочный и долгосрочный кредит.

Краткосрочны кредит обслуживает производство и обращение продукта и предоставляется банками на формирование сезонных и других сверхнормативных запасов товарно-материальных ценностей, формирование нормативных запасов товарно-материальных ценностей, сезонные затраты, связанные с производством и заготовкой продукции, расчеты с поставщиками продукции, выдачу заработной платы.

Долгосрочный кредит обслуживает капитальное строительство и предоставляется на новое строительство, введение новых мощностей, внедрение новых технологий.

По формам кредита различают:

1. банковский кредит – предоставляется банками в денежной форме юридическим, физическим лицам, государству;

2. коммерческий кредит – предоставляется одним предприятием другому в товарной форме (продажа в рассрочку);

3. потребительский кредит – выдается населению для приобретения товаров длительного пользования, развития фермерства, на жилищное строительство;

4. •межбанковский кредит – предоставляется банками друг другу. Он основан на том, что у одних банков появляются свободные ресурсы, а у других их недостает;

5. межхозяйственный кредит – предприятия предоставляют денежные средства друг другу;

6. международный кредит – это государственные внешние займы. Вместе с начисленными процентами они включаются в государственный долг страны.

По выполняемым функциям кредита различают:

1. распределение на возвратной основе денежных средств (распределительная функция);

2. создание кредитных средств обращения и замена наличных денег (эмиссионная функция);

3. осуществление контроля за эффективностью деятельности субъектов хозяйствования (контрольная функция).

По участию в процессе воспроизводства:

а) в сферу производства (под производственные запасы и затраты, включая затраты незавершенного производства);

б) в сферу обращения (под готовую продукцию и товары, расчетные документы в пути, расчетные кредиты);

|

|

|

в) в непроизводственную сферу экономики.

Анализ данных этого распределения позволяет изучить степень участия кредитов в производстве валовоговнутреннего продукта, его обращении, в развитии социальной сферы.

По отраслям экономики:

а) промышленности;

б)сельскому хозяйству;

в)строительству;

г) транспорту и связи;

д) торговле и общественному питанию;

е) жилищно-коммунальному хозяйству;

ж) прочим отраслям.

Группировка кредитных вложений по отраслям экономики позволяет определить степень участия отдельных отраслей в кредитных услугах.

По формам собственности:

По видам выданных валют:

По целевому использованию ссуд. Эта группировка предусматривает распределение выданных ссуд на цели, предусмотренные порядком кредитования: на приобретение товарно-материальных ценностей, выплату заработной платы, жилищное строительство, потребительские нужды и т. д.

По территориальному признаку (по областям, районам). Изучение ссуд в территориальном разрезе обеспечивается тем, что каждое учреждение банка, как правило, обслуживает хозяйственные организации, находящиеся на определенной территории.

По степени возврата (риска).

По этому признаку все ссуды делятся на пять категорий:

а) стандартные ссуды (надежные ссуды);

б) субстандартные ссуды (ссуды с повышенным риском);

в) пролонгированные ссуды (ссуды, сроки возврата которых продлены банком и отнесены на счет пролонгированной задолженности по ссудам);

г) просроченные ссуды (ссуды, не возвращенные в установленные кредитным договором сроки и отнесенные на счет кредитов, не погашенных в срок);

д) безнадежные к погашению ссуды.

Такая группировка используется банками для создания резервов на случай потерь от непогашения ссуд.

По признаку условий пользования кредитами кредитные вложения различают обычные (по полной процентной ставке) и льготные (по сниженным процентам).

|

|

|