|

Статистическое изучение оборачиваемости кредита.

|

|

|

|

Статистика кредита занимается анализом эффективности использования ссуд, характеризующихся их оборачиваемостью.

Уровень оборачиваемости кредита измеряется двумя показателями:

1. длительностью пользования кредитом

2. количеством оборотов, совершенных кредитом за период.

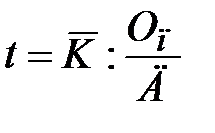

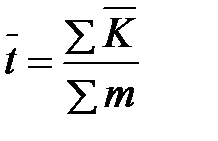

Длительность пользования краткосрочным кредитом (t) определяется по формуле

(12)

(12)

где  – средние остатки кредита;

– средние остатки кредита;

Оп – оборот кредита по погашению;

Д – число календарных дней в периоде.

Этот показатель характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительность пользования кредитом, тем меньше ссуд потребуется банку для кредитования одного и того же объема производства.

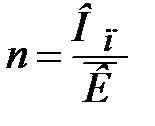

Количество оборотов кредита (n) определяют путем деления оборота ссуд по погашению на средний их остаток:

(13)

(13)

Экономический смысл этого показателя заключается в том, что он характеризует число оборотов, совершенных краткосрочным кредитом за изучаемый период по клиентуре банковского учреждения, отрасли, министерству.

Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей, т. е. по формуле

(14)

(14)

Особое значение в статистике кредита придается изучению просроченных ссуд. Для этих целей рассчитывают показатели:

оборачиваемости просроченных ссуд,

доли несвоевременно возвращенных ссуд

доли просроченной задолженности в общей сумме задолженности по ссудам.

Оборачиваемость просроченных ссуд по длительности пользования и числу оборотов изучается по методике, рассмотренной для краткосрочных ссуд.

Доля несвоевременно возвращенных кредитов определяется путем деления суммы ссуд, взысканных через счет просроченных ссуд, к общей сумме возвращенных кредитов.

|

|

|

Степень невозвратности кредитов характеризуют показателем, получаемым отношением суммы кредитов, погашенных несвоевременно (взысканных через счет просроченных ссуд), к общей сумме задолженности по ссудам.

Разность между 100 и коэффициентом невозвратности ссуд, выраженным в процентах, показывает уровень возвратности кредитов. Этот показатель можно использовать для сравнительного анализа деятельности в разрезе банковских учреждений, а также для выявления тенденций в динамике.

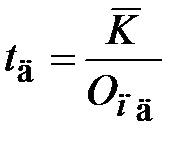

Уровень оборачиваемости долгосрочных ссуд исчисляется по той же методике, что и для краткосрочных ссуд. Отличие состоит в том, что показатель длительности пользования долгосрочным кредитом измеряется в годах, поэтому при его расчете число календарных дней в формуле нужно опустить, т. е.

(15)

(15)

(подстрочечный значок «д» означает, что данные приводятся по долгосрочным ссудам).

Для анализа оборачиваемости кредита используют различные статистические методы и приемы: с помощью показателей динамического ряда: темпов роста и прироста, абсолютного прироста, путем применения индексного метода, в частности, индексов средних величин и агрегатных. В систему индексов средних величин входят индекс переменного и постоянного состава и индекс влияния структурных сдвигов.

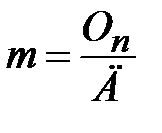

Если однодневный оборот по погашению кредитов представить в виде формулы

(16)

(16)

то длительность пользования кредитом (t) определяется по формуле

, (17)

, (17)

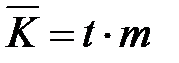

где  – среднее время обращения кредита;

– среднее время обращения кредита;

m – однодневный оборот по погашению кредита.

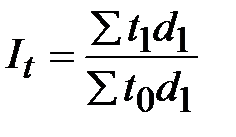

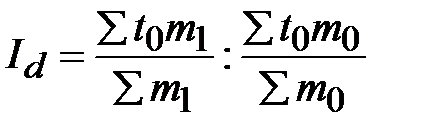

Индекс переменного состава средней длительности пользования краткосрочным кредитом:

(18)

(18)

Так как  , то

, то

Подставим вместо  его значение в формулу индекса переменного состава получим:

его значение в формулу индекса переменного состава получим:

|

|

|

(19)

(19)

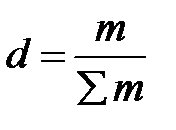

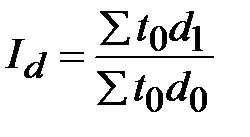

или, если принять, что удельный вес однодневного оборота по конкретному предприятию в общем однодневном обороте рассчитывается по формуле

(20)

(20)

формула этого индекса переменного состава примет вид:

(21)

(21)

На величину индекса переменного состава оказывают влияние два фактора:

1. изменение длительности пользования краткосрочным кредитом отдельных единиц совокупности (t),

2. изменение удельного веса однодневного оборота по погашению отдельных частей совокупности в общей его величине по всей совокупности (d).

Для того чтобы определить влияние на прирост средней длительности пользования кредитом изменения только первого фактора, необходимо исчислить индекс постоянного состава:

, (22)

, (22)

Или  (23)

(23)

Определение влияния второго фактора – структурных изменений в составе однодневного оборота по погашению на прирост средней длительности пользования кредитом производится путем расчета индекса структурных сдвигов:

, (24)

, (24)

Или  (25)

(25)

Применение индексов в анализе позволяет определить также абсолютный прирост средней длительности пользования кредитом за счет отдельных факторов, который получается путем вычитания из первой дроби второй (если индекс представлен отношением двух средних), или как разность числителя и знаменателя индекса. Покажем формулы расчета факторов.

Абсолютный прирост средней длительности пользования кредитом:

а) за счет индивидуальных значений длительности кредита:

; (26)

; (26)

б) за счет структурных сдвигов в однодневном обороте по погашению:

(27)

(27)

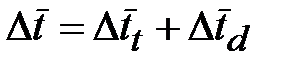

Общий абсолютный прирост средней длительности пользования кредитом можно определить путем вычитания из числителя знаменателя индекса переменного состава, т. е.

, (28)

, (28)

величина которого должна совпасть с алгебраической суммой отклонений за счет отдельных факторов:

. (29)

. (29)

Длительность пользования кредитом является обратной характеристикой его оборачиваемости. В связи с этим для построения индексов скорости оборачиваемости кредита по данным о длительности пользования им нужно использовать обратное соотношение показателей, т. е. базисные данные делить на отчетные.

Изучение динамики оборачиваемости кредита можно производить с помощью индексов среднего числа оборотов ссуд.

|

|

|

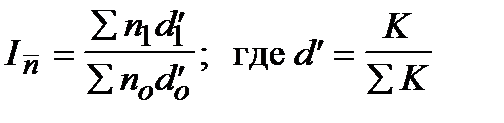

В зависимости от исходных данных индексы среднего числа оборотов можно определить по одной из формул:

индекс переменного состава:

,

,

.

.

Индекс постоянного состава среднего числа оборотов:

индекс влияния структуры:

|

|

|