|

Статистический анализ эффективности использования кредитов.

|

|

|

|

Эффект привлечения кредита характеризуют такие опорные показатели, как валовое производство продукции в текущих ценах, производственные затраты, чистый доход (разность валовой продукции и производственных затрат), выручка, прибыль. Тогда эффект и эффективность использования краткосрочных кредитов рассчитываются по формулам:

Эффект кредитных вложений по прибыли (чистому доходу)

(30)

(30)

Эффект кредитных вложений по выручке

(31)

(31)

Эффективность кредитных вложений по прибыли (чистому доходу)

(32)

(32)

Эффективность кредитных вложений по выручке

(33)

(33)

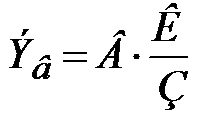

где  – эффект кредитных вложений по прибыли (чистому доходу);

– эффект кредитных вложений по прибыли (чистому доходу);

– эффект кредитных вложений по выручке;

– эффект кредитных вложений по выручке;

– денежная выручка от реализации продукции;

– денежная выручка от реализации продукции;

З – производственные затраты;

П – прибыль;

К – сумма краткосрочного кредита за год;

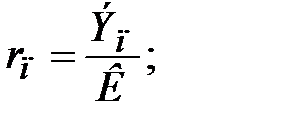

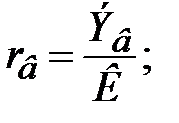

– сумма прибыли (чистого дохода) от использования заемных средств на 1 тыс.рублей использованного кредита;

– сумма прибыли (чистого дохода) от использования заемных средств на 1 тыс.рублей использованного кредита;

– сумма денежной выручки на 1 тыс.рублей использованного кредита;

– сумма денежной выручки на 1 тыс.рублей использованного кредита;

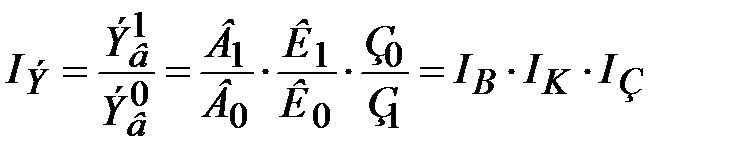

Анализ в динамике может проводиться с использованием индексного метода

, (34)

, (34)

где  – индекс эффекта кредитных вложений (например, по выручке);

– индекс эффекта кредитных вложений (например, по выручке);

– индекс изменения выручки;

– индекс изменения выручки;

– индекс изменения объема использованного краткосрочного кредита;

– индекс изменения объема использованного краткосрочного кредита;

– индекс изменения скорректированных производственных затрат.

– индекс изменения скорректированных производственных затрат.

Статистический анализ предполагает общую оценку эффективности кредита, а также количественное измерение размера влияния отдельных факторов на годовой выпуск (прирост) продукции, выручки или прибыли.

Эффективность кредитных вложений по прибыли рассчитывается по формуле 32:

(32)

(32)

Отсюда прирост прибыли за счет кредита будет равен:

(35)

(35)

Таким образом, прирост прибыли может быть получен в результате роста эффективности кредита и его размера.

|

|

|

Величину изменения прироста прибыли в одной отрасли по сравнению с другой за счет отклонений в эффективности кредита ( ) можно получить по формуле

) можно получить по формуле

(36)

(36)

а изменение прироста прибыли вследствие различий в размере выданного кредита в отраслях ( ) равно

) равно

(37)

(37)

где  и

и  – уровень эффективности кредита соответственно в первой и второй отраслях,

– уровень эффективности кредита соответственно в первой и второй отраслях,

и

и  – размер выданного кредита.

– размер выданного кредита.

Показатель эффективности привлечения кредита дополняется оценками воспроизводственного последствия привлечения кредита. Воспроизводственное последствие проявляет себя в следующем году при решении финансового обеспечения производства. Напряжение в финансовом обеспечении снижается, если после осуществления кредитуемого мероприятия за счёт кредита увеличились собственные денежные накопления. Тогда потребности в кредитах в следующем году уменьшаются. Напряжение повышается в случае низкой эффективности производства и привлечения кредита. Потребность в кредитах увеличивается.

Воспроизводственное последствие привлечения краткосрочного кредита, оценивается по знаку и величине показателя

(38)

(38)

где  – показатель воспроизводственного последствия, который характеризует увеличение или уменьшение собственных финансовых накоплений при привлечении краткосрочного кредита с процентной платой;

– показатель воспроизводственного последствия, который характеризует увеличение или уменьшение собственных финансовых накоплений при привлечении краткосрочного кредита с процентной платой;

В зависимости от знака  воспроизводственное последствие конкретизируется двумя направлениями. При

воспроизводственное последствие конкретизируется двумя направлениями. При  >0 наблюдается прирост собственных финансовых накоплений. Чем больше величина

>0 наблюдается прирост собственных финансовых накоплений. Чем больше величина  , тем больший интерес для предприятия представляет проект мероприятия и кредитных вложений. При

, тем больший интерес для предприятия представляет проект мероприятия и кредитных вложений. При  < 0 в финансовом накоплении образуется воспроизводственная дыра. Финансовое накопление уменьшается на величину

< 0 в финансовом накоплении образуется воспроизводственная дыра. Финансовое накопление уменьшается на величину  , так как предприятие не могло погасить кредиторскую задолженность за счёт эффекта использования кредита.

, так как предприятие не могло погасить кредиторскую задолженность за счёт эффекта использования кредита.

|

|

|

|

|

|