|

Анализ эффективности деятельности ОАО «Средне-Невский судостроительный завод»

|

|

|

|

Ниже в таблице приведены основные финансовые результаты деятельности ОАО «Средне-Невский судостроительный завод» за весь рассматриваемый период.

Таблица 2.3

Обзор результатов деятельности организации

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | ||

| 2013 г. | 2014 г. | тыс. руб. (гр.3 - гр.2) | ± % ((3-2): 2) | ||

| 1. Выручка | 24 010 | 22 065 | -1 945 | -8,1 | 23 037,5 |

| 2. Расходы по обычным видам деятельности | 23 756 | 22 977 | -779 | -3,3 | 23 366,5 |

| 3. Прибыль (убыток) от продаж (1-2) | -912 | -1 166 | ↓ | -329 | |

| 4. Прочие доходы и расходы, кроме процентов к уплате | -546 | +754 | ↑ | -169 |

Таблица 2.3 (Окончание)

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | ||

| 2013 г. | 2014 г. | тыс. руб. (гр.3 - гр.2) | ± % ((3-2): 2) | ||

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | -292 | -704 | -412 | ↓ | -498 |

| 6. Проценты к уплате | – | – | – | – | – |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | -20 | -11 | +9 | ↑ | -15,5 |

| 8. Чистая прибыль (убыток) (5-6+7) | -312 | -715 000 | -403 000 | ↓ | -513,5 |

| Справочно: Совокупный финансовый результат периода | -312 | -715 000 | -403 000 | ↓ | -513,5 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | -1 124 | -732 | х | х | х |

Изменение выручки наглядно представлено ниже на графике.

Годовая выручка за анализируемый период (31.12.12–31.12.14) снизилась с 24010 тыс. руб. до 22065 тыс. руб. (-1945 тыс. руб.).

За 2014 год значение убытка от продаж составило -912 тыс. руб. В течение анализируемого периода отмечено весьма значительное уменьшение финансового результата от продаж – на 1166 тыс. руб.

Рис. 2.5. Изменение финансовых результатов

Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2.

|

|

|

Организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль" (утв. Приказом Минфина РФ от 19.11.2002 г. N 114н), что допустимо только для субъектов малого предпринимательства.

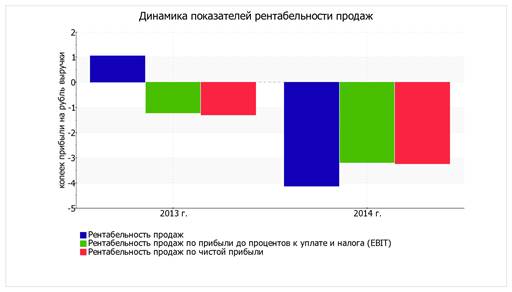

Все три показателя рентабельности за последний год, приведенные в таблице, имеют отрицательные значения, поскольку организацией получен как убыток от продаж, так и в целом убыток от финансово-хозяйственной деятельности.

Убыток от продаж в анализируемом периоде составляет -4,1% от полученной выручки. При этом имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2013 год (-5,2%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за период 01.01–31.12.2014 составила -3,2%. То есть в каждом рубле выручки ОАО «СРЕДНЕ-НЕВСКИЙ СУДОСТРОИТЕЛЬНЫЙ ЗАВОД» содержалось -3,2 коп. убытка до налогообложения и процентов к уплате.

Таблица 2.4

Анализ рентабельности деятельности ОАО «Средне-невский судостроительный завод»

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2013 г. | 2014 г. | коп., (гр.3 - гр.2) | ± % ((3-2): 2) | |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 16% и более. | 1,1 | -4,1 | -5,2 | ↓ |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | -1,2 | -3,2 | -2 | ↓ |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | -1,3 | -3,2 | -1,9 | ↓ |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 1,1 | -4 | -5,1 | ↓ |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | – | – | – | – |

|

|

|

Рис. 2.6. Динамика рентабельности

В следующей таблице представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 2.5

Анализ показателей рентабельности деятельности предприятия

| Показатель рентабельности | Значение показателя, % | Изменение показателя (гр.3 - гр.2) | Расчет показателя | |

| 2013 г. | 2014 г. | |||

| Рентабельность собственного капитала (ROE) | -1,5 | -3,7 | -2,2 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение: 16% и более. |

| Рентабельность активов (ROA) | -1,2 | -2,7 | -1,5 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение: 9% и более. |

Таблица 2.5 (Окончание)

| Показатель рентабельности | Значение показателя, % | Изменение показателя (гр.3 - гр.2) | Расчет показателя | |

| 2013 г. | 2014 г. | |||

| Прибыль на задействованный капитал (ROCE) | -1,4 | -3,6 | -2,2 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 3,4 | -9,6 | -13 | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

| Справочно: Фондоотдача, коэфф. | 2,7 | -1,3 | Отношение выручки к средней стоимости основных средств. |

Наглядное изменение основных показателей рентабельности активов и капитала ОАО «Средне-невский судостроительный завод» представлено на следующем графике.

Рис. 2.7. Динамика рентабельности

За период с 01.01.2014 по 31.12.2014 каждый рубль собственного капитала организации обеспечил 0,037 руб. убытка. Изменение рентабельности собственного капитала в течение анализируемого периода (с 31 декабря 2012 г. по 31 декабря 2014 г.) составило -2,2%. За 2014 год значение рентабельности собственного капитала можно охарактеризовать как критическое.

За 2014 год рентабельность активов равнялась -2,7%, вместе с тем, за 2013 год рентабельность активов была больше – -1,2% (т.е. снижение составило 1,5%).

В следующей таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

|

|

|

Таблица 2.6

Анализ показателей оборачиваемости активов предприятия

| Показатель оборачиваемости | Значение в днях | Коэфф. 2013 г. | Коэфф. 2014 г. | Изменение, дн. (гр.3 - гр.2) | |

| 2013 г. | 2014 г. | ||||

| Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: не более 146 дн.) | 1,2 | 1,2 | +10 |

Таблица 2.6 (Окончание)

| Показатель оборачиваемости | Значение в днях | Коэфф. 2013 г. | Коэфф. 2014 г. | Изменение, дн. (гр.3 - гр.2) | |

| 2013 г. | 2014 г. | ||||

| Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение для данной отрасли: 67 и менее дн.) | 16,8 | 17,1 | -1 | ||

| Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: не более 46 дн.) | 1,8 | 1,6 | +14 | ||

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) | 4,8 | 3,1 | +41 | ||

| Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) | 0,9 | 0,8 | +53 | ||

| Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) | 1,2 | 1,1 | +12 |

Данные об оборачиваемости активов в среднем за два года свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 415 календарных дней.

Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов в среднем требуется 21 день.

|

|

|