|

Финансирование природоохранной деятельности

|

|

|

|

Никакие экологические, природоохранные мероприятия не достигнут цели без своевременного и достаточного финансирования. Аудит только устанавливает когда и с какой целью необходимо направить средства. Иногда он достаточно точно определит и сумму для финансирования того или иного природоохранного мероприятия.

Формирование устойчивой системы финансирования природоохранной сферы в нашей стране требует создание гармоничного финансово-кредитного механизма регулирования природопользования. Этот механизм должен включать следующие источники (звенья):

- финансирование экологических программ и природоохранных мероприятий из средств бюджетов различных уровней;

- развитую систему природоохранных фондов, инновационных экологических фондов, природоохранных фондов предприятий;

- систему экологических банков;

- привлечение средств экологического страхования;

- привлечение средств Мирового и Европейского банков реконструкции и развития, а также иностранных фондов, организаций и фирм к финансированию экологической среды;

- использование собственных средств предприятий на природоохранные нужды и, главное, на создание экологически благоприятных условий труда;

- систему льготных экологических инвестиционных кредитов.

Если первые два источника финансирования в республике предусмотрены нашим законодательством, равно как и средства юридических лиц, в том числе иностранных, то создание системы экологических банков в республике пока не развивается.

В условиях становления рыночных отношений необходимость в таких специализированных банках давно назрела и обусловлена, во-первых ограниченностью бюджетных возможностей, во-вторых, необходимостью концентрации средств в целевой организации, которая может обеспечить льготные условия кредитования; в-третьих, растянутостью сроков окупаемости природоохранных затрат, следовательно повышенной степенью банковского риска, на который обычный банк никогда не согласится и, наконец, возросшей потребностью предприятий в дополнительных средствах, вызванной введением платности природопользования.

|

|

|

Экологический банк может выступать как экономический центр регулирования процессов природопользования, аккумуляции финансовых ресурсов и информации. Через жесткую инотечную политику, необходимость которой очевидна в рыночных условиях, экологический банк может на конкурсной основе кредитовать предприятия под конкретные природоохранные программы, организовывать рыночную продажу акций, регулировать торговлю квотами на сбросы и выбросы загрязняющих веществ между предприятиями и странами, как это принято в США. Экологические банки уже давно функционируют во многих странах мира.

Преимущества банковского кредитования природоохранной деятельности по сравнению с бюджетным финансированием состоит в возвратности и платности предоставляемых средств и услуг, что способствует повышению эффективности использования выделяемых ресурсов и сокращению сроков их реализации.

Система экологического кредитования через банки должна создавать условия, заинтересованности как заёмщика, так и кредитора.

Для природопользователей это может быть льготное кредитование (под низкий процент), первоочередное кредитование экологических целей. Заинтересовать же банк в льготном кредитовании можно только в случае обеспечения полной компенсации затраченных ими средств.

Такая компенсация может осуществляться посредством предоставления налоговых льгот путем уменьшения налогооблагаемой базы дохода банка, снижения ставки налога или освобождения банка от отдельных платежей. Ничего не надо придумывать, такая система существует во многих станах.

|

|

|

Важным направлением экологизации кредитной политики является введение банковского процента в зависимости от экологической надежности природопользователей, только высокий уровень опасности предприятия снижает степень гарантии возврата кредита и банковского процента. В развитых странах такого рода рейтинги широко используются. Примером такого рейтинга и эффективности его действенности, как средства вытеснения опасного производства является случай аварии на химическом заводе компании «Юнайтед Карбайд» в Индии, после которой все предприятия этой фирмы в разных частях света были переведены банками на значительно более высокий процент как экологически ненадежные и компания разорилась.

Необходимым условием организации у нас такой системы является общее оздоровление экономики, т.к. инфляция неизбежно приводит к высоким процентным ставкам.

Существует еще один источник финансирования экологических мероприятий, проверенный на опыте разных стран. Это мобилизация будущих доходов государства (антиципация, на языке финансистов) для решения неотложных текущих проблем в области природопользования путем выпуска государственных займов и формирования рынка государственных ценных бумаг (экологических облигаций). Такой способ эффективен в условиях экономической нестабильности и финансовых кризисов. Выпуск таких облигаций должен быть экономически интересен для потенциальных инвесторов, а значит, нужна надежная защита облигаций от инфляции (соответствующей процентной ставкой, скорректированной на темпы инфляции). Главный выигрыш от денежной организации государственного экологического займа получат не эмитенты, или владельцы облигаций, а общество через оздоровление природы. Но для этого нужно много экономических условий и, главное, политическая воля руководства. Она также необходима, как и для введение в Беларуси экологического страхования.

В Беларуси впервые о необходимости создания природоохранных фондов начали говорить специалисты еще в конце 70-х начале 80-х годов, но утверждены они были только в 1990 г., а позднее, уже в 1992 г. Они получили правовую основу в соответствии с Законом Республики Беларусь «Об охране окружающей среды», который четко определил важнейшие источники финансирования экологических программ и мероприятий по охране природы и РИПР.

|

|

|

В развитие статьи 19 этого закона, в которой был определен порядок образования фондов и их распределение, было разработано и утверждено правительством «положение о внешнебюджетных фондах охраны природы, в котором в адресном порядке определились источники накопления фондов: С этих пор этот фонд стал именоваться государственным целевым бюджетным фондом охраны природы. Общие годовые затраты на охрану среды имеют тенденцию к росту, а их доля в ВВП постепенно возрастает. Таким образом, в настоящее время целевые фонды функционируют в составе бюджетов (республиканского и местных) и это конечно же привело к использованию природоохранных денег не только на экологические нужды.

Литература _____________________________________________

1. База данных и результатов расчетов оценки природных ресурсов как составной части национального богатства. Мн.: НИЭИ Минэкономики РБ. 1998. 109 с.

2. Бобылев, С.Н., Ходжаев, А.Ш. Экономика природопользования. Учебное пособие / С.Н. Бобылев, А.Ш. Ходжаев. М.: ТЭПС. 1997. 272 с.

3. Гудак, С.П., Станкевич, Р.А. Месторождения пресных подземных вод промышленного типа как главный источник централизованного водоснабжения населения Беларуси / С.П. Гудак, Р.А. Станкевич // Природные ресурсы. 1997. №3. с. 48-55.

4. Методика экологической и социально-экономической оценки природных ресурсов как составной части национального богатства. Мн.: НИЭИ Минэкономики РБ. 1998.

5. Национальная стратегия устойчивого социально-экономического развития республики Беларусь на период до 2020 г. МН.: ЮНАК. 2004. 201 с.

6. Неверов, А.В., Деревяго, И.П. Природный капитал в системе устойчивого развития / А.В. Неверов, И.П. Деревяго // Белорусский экономический журнал. 2005. №1. с. 121-133.

7. Сенько, А.Н., Крум, Э.В. Экономика предприятия. Практикум / А.Н. Сенько, Э.В. Крум. Мн.: Высшая школа. 2003. 221 с.

|

|

|

8. Статистический ежегодник Республики Беларусь. 2006.

9. Стратегия устойчивого развития Беларуси: преемственность и обновление. Аналитический отчет. Мн.: ЮНАК. 2003. 205 с.

10. Томашевич, А.В. Минеральные ресурсы в национальной стратегии устойчивого развития Беларуси / А.В. Томашевич // Природные ресурсы. 2002. 33. с. 45-51.

11. Томашевич, А.В. Новые тенденции в теории и практике природопользования / А.В. Томашевич // Природные ресурсы. 1997. №1. с. 108-116.

12. Шимова, О.С., Соколовский, Н.К. Основы экологии и экономика природопользования. Учебник / О.С.Шимова, Н.К. Соколовский. Мн.: БГЭУ. 2001. 368 с.

13. Эндерс, А., Кверпер, И. Экономика природных ресурсов. Рынки: аспекты развития. Изд. 2. / А. Эндерс, И. Кверпер. Сп.: Питер, 2004. 256 с.

14. Янушко, Я.Д. Экономика лесного хозяйства / Я.Д. Янушко. Мн.: УП «ИВЦ Минфина». 2004. 367 с.

П Р И Л О Ж Е Н И Я

Приложение 1

Примерный расчет денежной оценки пахотнопригодных земель Беларуси* [4]

| Области | Площадь тыс.га | Продуктивность земель ц усл. Зерно/га | Нормативная стоимость продукции руб/га | Совокупные затраты руб/га | Нормативный доход руб/га гр.5х0,35 | Рентный доход руб/га гр.4-гр.5-гр.6 | Рентный доход в натур. выражении ц усл. з/га гр.7: гр.4хгр.3 | Денежная оценка 1 га | Общая денежная оценка | ||

| Тыс. руб. гр.8хСрб | Доллар США гр.8хСм | Тыс. руб. гр.2хгр.9 | Млн. доллар США гр.2хгр.10 | ||||||||

| Брестская | 860,5 | 41,07 | 8,9 | ||||||||

| Витебская | 32,51 | 184,1 | 4,6 | ||||||||

| Гомельская | 889,6 | 37,44 | 7,1 | ||||||||

| Гродненская | 898,6 | 43,32 | 218,8 | 256,2 | 10,1 | ||||||

| Минская | 1327,4 | 41,33 | 212,5 | 230,5 | 9,1 | ||||||

| Могилевская | 1032,0 | 34,04 | 189,0 | 5,4 | |||||||

| Беларусь | 6174,1 |

* По данным за 1989 г.

Срб – цена 1 ц зерна в РБ, тыс. руб.

См – мировая цена 1 ц зерна, доллар США.

q – ссудный процент (3%)

Норма рентабельности – 35%

Приложение 2

Примерный расчет оценки месторождения нефти

| Годы | Годовая добыча, млн.т | Оценка годовой добычи в замыкающих затратах Zt млн. руб. | Годовые эксплуатационные затраты, млн. руб. | Годовые капитальные вложения, млн. руб. | Общие годовые затраты млн. руб. Гр.4 + Гр.5 Zt | Zt –St гр3 -гр6 | Коэффициент дисконтирования

| Годовой приведенный эффект,

млн. руб.

гр.7х гр.8

гр.7х гр.8

|

| 0,24 | 11,04 | 0,33 | 38, 86 | 39, 19 | - 28, 15 | - 28,15 | ||

| 0,71 | 32,66 | 1,45 | 25,46 | 26,91 | 5,75 | 0,93 | 5,35 | |

| 1,16 | 53,36 | 2,93 | 20,06 | 22,99 | 30,37 | 0,85 | 25,81 | |

| 1,45 | 66,70 | 4,20 | 15,16 | 19,36 | 47,34 | 0,79 | 37,40 | |

| 1,92 | 88,32 | 6,18 | 14,60 | 2,00 | 67,54 | 0,74 | 49,98 | |

| 2,39 | 109,94 | 9,98 | 2,96 | 12,94 | 97,00 | 0,50 | 48,50 | |

| 0,83 | 38,18 | 3,67 | - | 3,67 | 34,51 | 0,34 | 11,73 | |

| 0,33 | 15,18 | 2,50 | - | 2,50 | 12,68 | 0,23 | 2,92 | |

| 0,15 | 6,90 | 2,20 | - | 2,20 | 4,70 | 0,15 | 0,71 | |

| 0,08 | 3,68 | 2,00 | - | 2,00 | 1,68 | 0,11 | 0,18 | |

| 0,04 | 1,84 | 1,85 | - | 1,85 | - 0,01 | - | - | |

| 1-32 | 524,31 |

Приложение 3

|

|

|

Пример расчета экономической оценки условного водного объекта

Исходные данные:

- Текущие затраты на охрану и рациональное использование водных ресурсов – 1340434 млн. руб.;

- Затраты на капитальный ремонт сооружений и установок для очистки и рационального использования водных ресурсов – 45561 млн. руб.;

- Затраты на НИОКР, мониторинг, международное сотрудничество, государственное управление – 40212 млн. руб.;

- Коэффициент эффективности – 0,12;

- Итого текущие затраты 1427197 млн. руб. (n);

- Капитальные вложения – 453200 млн. руб. (k);

- Объем затрат воды – 2015 млн м3 (в том числе из подземных источников 0 1093 млн. м3);

- Примем, что условный поверхностный водный объект аккумулирует 20 млн. м3 воды (w);

- K1 = 1,33 - водоем хозяйственно-питьевого назначения;

- K2 =  = 0.67 - качество воды по U3B;

= 0.67 - качество воды по U3B;

- K3 = 1,1 - среднегодовая рыбопродуктивность;

- K4 = 1 - средний по водности год;

- K5 = 1.25 - относительная рекреационная ценность;

Ra = U+E=K = 1427197 + 0.12x453200 = 1481581 млн. руб.;

- Коэффициент социально-экологической значимости условного водного объекта:

Ксэ. = К1· К2 · К3 · К4 · К5= 1,24;

- Базовая цена водного объекта (ресурса):

Цв.р. =  =

=  = 911,7 руб.м3;

= 911,7 руб.м3;

- Полная цена объекта (ресурса):

Ов.р. = Цв.р. ·W = 911.7 ·20 млн.м3 = 18234 млн. руб.

Приложение 4

Примерный расчет стоимости лесных ресурсов на условном примере [4]

Исходная информация.

- древесная порода – сосна;

- группа лесов – II;

- средний возраст - 16 лет (А);

- запас 42600 м3;

- ведомства – колхозный лес;

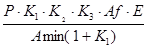

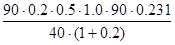

- мировая цена 1 м3 пиломатериалов – 90 долларов (Р);

- коэффициент эффективности новой техники принимается К1 = 0,2, разница между возрастом рубки (Af) и возрастом насаждения равна 74 года (90 – 16), коэффициент дисконтирования 0, 231 (Е).

Для сосны II группы лесов К2 = 0,5, К3 = 1,0; возраст рубки 90 лет; А min = 40 лет.

Экологическая рента равна:

Rэ =

=

=  = 3,892 долл/м3;

= 3,892 долл/м3;

Ц = 3,892 · 42600 = 166054,8 долл.

Приложение 5

|

|

|