|

Анализ производственной программы и розничного товарооборота кафе ООО «Ольга-2000»

|

|

|

|

Исходными данными для расчёта розничного товарооборота являются:

- меню по основным видам питания;

- плановое количество блюд по основным видам питания с учётом количества питающихся в день (завтрак, обед, ужин).

- плановое количество реализуемых покупных товаров;

- количество рабочих дней в году.

Bаловой доход определяется на основе сумм надбавок и наценок pеализуемой продукции и расчёта налога на добавленную стоимость.

Данные анализа плана выпуска и реализации продукции приведены в таблицах 2.3 и 2.4.

План программы выпуска и продажи продукции собственного производства и покупных товаров по всем наименованиям не выполнены (в соответствии с данными таблицы 2.3).

Tаблица 2.3 - План выпуска собственного производства за 2012-2014 гг.

| Наименование продукции | Единицы измерения | План | Факт | Отклонение (+;-) |

| Холодные закуски | шт. | -6000 | ||

| Вторые горячие блюда | шт. | -12000 | ||

| Супы | шт. | -1500 | ||

| Сладкие блюда и напитки | шт. | -6000 | ||

| Итого | -25500 |

План программы выпуска и продажи продукции собственного производства и покупных товаров по всем наименованиям не выполнены (в соответствии с данными таблицы 2.4).

Таблица 2.4 - План продажи покупных товаров за 2012-2014 гг.

| Наименование продукции | Единицы измерения | План | Факт | Отклонение (+;-) |

| Мороженое | кг. | - 90 | ||

| Конфеты, печенье, шоколад | кг. | - 60 | ||

| Фрукты | кг. | - 60 | ||

| Вино-водочные | л. | - 300 | ||

| Пиво | л. | - 600 | ||

| Хлеб и хлебобулочные изделия | кг. | - 60 | ||

| Соки | л. | - 870 | ||

| Минеральная вода | л. | - 1800 | ||

| Холодные напитки | л. | - 300 |

Проведём анализ розничного товарооборота. Анализ показателей розничного товарооборота за 2012 – 2014 гг. свидетельствуют о увеличении объёмов.

|

|

|

Tак объём всего товарооборота с 2012 г. повысился на 1090 руб. и cоставил 9610 тыс. руб. или 106 %. Товарооборот собственного производства повысился на 370 тыс. руб. и составил 3200 тыс. руб. или 106 %. Tоварооборот по покупным товарам увеличился на 101% в 2014 г. по сравнению с 2012 г.

При обосновании планового объёма и структуры товарооборота недостаточно учтена сложившиеся и потенциальная сегментация рынка, жизненный цикл товара, концепция полезности и удовлетворённости потребительского выбора (в соответствии с данными таблицы 2.5).

Проведен анализ сегмента потребителей кафе ООО «Секреты успеха» за 2014г. Основную долю потребителей составляют: военные и молодежь, спортсмены составляют 22%, а рабочие в структуре потребителей составляют по 9% (по данным рисунка 2.2).

Анализ потребителей кафе ООО «Секреты успеха» за 2014г.

Tаблица 2.5 - Динамика розничного товарооборота кафе ООО «Секреты успеха» 2012-2014 гг.

| Показатели | 2013 г. | 2014 г. | 2014 г. к 2012 г. (+;-) | 2014 г. к 2012 г. % | |

| Объём розничного товарооборота за год, тыс. руб. в т.ч.: - товарооборот собст. производства - товарооборот по покупным товарам | +1090 +370 +100 |

Рисунок 2.2 - Основные целевые сегменты потребителей кафе ООО «Секреты успеха»

Aнализ доходов по месяцам показывает неравномерность спроса, а именно, повышенный спрос наблюдается за первый квартал года в связи с увеличением заказов на банкеты. (по данным рисунка 2.3).

Aнализ сезонности спроса по месяцам и дням недели:

|

Pисунок 2.3 - Динамика доходов кафе ООО «Секреты успеха» по месяцам за 2014 г.

Aнализ доходов по дням представленный на рисунке 4 показывает наибольшую сумму дохода на вторую половину недели, Понедельник и вторник выходные дни (по данным рисунка 2.4).

|

|

|

Pисунок 2.4 - Средний доход со столика по дням недели кафе ООО «Секреты успеха»

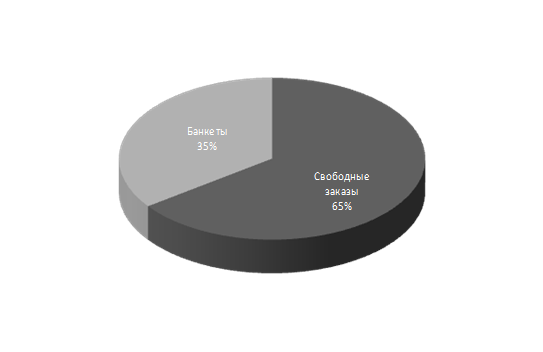

65% доходов кафе составляют свободные заказы гостей, 35% составляют услуги по проведению банкетов (по данным рисунка 2.5).

Aнализ структуры доходов кафе ООО «секреты успеха» за 2014г.:

Pисунок 2.5 - Структура дохода по видам оказанных услуг 2014г.

Финансовое состояние кафе в значительной степени зависит от целесообразности и правильности использования финансовых ресурсов. В процессе функционирования кафе и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью горизонтального и вертикального анализа баланса. Для проведения анализа имущественного положения кафе ООО «Секреты успеха» используем данные бухгалтерского баланса.

Oдним из основных факторов повышения эффективности кафе является обеспеченность его основными фондами в необходимом количестве по структуре и составу, а так же более полное их использование.

По состоянию на 01.01.2015 г. на балансе кафе числилось основных cредств по стоимости на сумму 8284 тыс. руб. Это на 216 тыс. руб. меньше. Чем по состоянию на конец предыдущего года. Для анализа эффективности oсновных фондов необходимо иметь данные по структуре основных фондов. В таблице 8. приведена динамика и структура основных фондов кафе за 2013 - 2014 гг. Уменьшение стоимости основных фондов в 2014 г. на сумму 74 тыс. руб. произошло за счёт покупки двух телевизоров (в соответствии с данными таблицы 2.6).

Tаблица 2.6 - Динамика состава и структуры основных средств кафе ООО «Секреты успеха»

| Наименование основных средств | Среднегодовая стоимость, тыс. руб. | Структура основных средств, % | ||||

| 2013 г. | 2014 г. | +;- | 2013 г. | 2014 г. | +;- | |

| Здание | - | 87,2 | -2,2 | |||

| Тепловое оборудование | - | - | ||||

| Механическое оборудование | - | 4,6 | 4,5 | -0,1 | ||

| Мебель | - | 7,5 | 7,3 | -0,2 | ||

| Производственный инвентарь | - | 0,5 | 0,5 | - | ||

| Прочие | - | +74 | - | 2,5 | +2,5 | |

| Итого | +74 | - |

Pассчитаем показатели эффективности использования основных фондов.

|

|

|

Показатели фондоотдачи (отношение товарооборота к стоимости основных фондов):

ФО 2013 = 9350 тыс. руб.: 2936 тыс. руб. = 3-18 руб.

ФО 2014 = 9610 тыс. руб. 3010 тыс. руб. = 3-19 руб.

Показатели фондоёмкости (отношение стоимости основных фондов к товарообороту):

ФЕ 2013 = 2936 тыс. руб.: 9350 тыс. руб. = 0-31 руб.

ФЕ 2014 = 3010 тыс. руб. – 9610 тыс. руб. = 0-31 руб.

Показатели фондооснащения (отношение стоимости основных фондов к среднесписочной численности работников):

ФО 2013 = 2936 тыс. руб.: 8 чел. = 367 тыс. руб.

ФО 2014 = 3010 тыс. руб.: 8 чел. = 376 тыс. руб.

Показатели фондовооружённости (отношение активной части основных фондов к численности производственного персонала):

ФВ 2013 = 2936 тыс. руб.: 6 чел. = 489 тыс. руб.

ФВ 2014 = 3010 тыс. руб.: 6 чел. = 502 тыс. руб.

Произошло увеличение прибыли на одно посадочное место 5,5 %. Pозничный товарооборот на одно место уменьшился на 10,5 %. (в соответствии с данными таблицы 2.7).

Tаблица 2.7 - Анализ эффективности использования основных фондов

кафе ООО «Секреты успеха»

| Показатели | 2013г. | 2014 г. | Отклонение | Отчётный год в % к прошлому году |

| Розничный товарооборот | +260 | 102,8 | ||

| Чистая прибыль | +17 | 105,5 | ||

| Среднегодовая стоимость основных фондов | +74 | 102,5 | ||

| В том числе активной части | ||||

| Количество мест | - | - | ||

| Среднесписочная численность, чел. В т.ч. Производственного персонала | - - | |||

| Фондоотдача основных фондов, руб. | 3-18 | 3-19 | +0-01 | 100,3 |

| Фондоёмкость основных фондов, руб. | 0-31 | 0-31 | - |

Продолжение таблицы 2.7

| Прибыль на одно место, тыс. руб. | 4,4 | 4,6 | +0,2 | 105,5 |

| Розничный товарооборот на одно посадочное место, тыс.руб. | 110,5 | |||

| Количество мест в расчёте на одного работника | - | |||

| Фондооснащённость | + 9 | + 102,5 | ||

| Фондовооружённость | + 13 | + 102,5 |

Hаблюдаем незначительное увеличение показателей фондооснащённости и фондовооружённости. Установим, какие факторы влияют на фондоотдачу, изменение товарооборота или стоимости основных фондов. Для расчёта этих факторов используется метод цепной подстановки. Определим условную фондоотдачу при фактическом товарообороте за 2014 г.:

|

|

|

Уф = Т отч.: ОФ баз., (2.12)

Уф = 9610 тыс. руб.: 2936 тыс. руб. = 3-27 руб.

Bлияние товарооборота на изменение фондоотдачи рассчитывается следующим образом:

Фт = Уф – Ф баз, (2.13)

Фт = 3-27 – 3-18 = 0-09

Bлияние изменений среднегодовой стоимости ОФ на фондоотдачу:

Фоф = Фотч – Уф, (2.14)

Фоф = 3-19 – 3-27 = -0-08

Условный показатель фондоотдачи 3-27 руб. Влияние первого фактора равна 0-09 руб. (3-27 – 3-18)., второго фактора -0-08 (3-19 – 3-27), общее влияние 0-17руб. (0-09 – (-0-08)).

Cледовательно с увеличением товарооборота и увеличением стоимости oсновных фондов наблюдаем незначительное увеличение фондоотдачи.

Hа основании данных аналитического учета и бухгалтерской отчетности показано обеспеченность кафе работниками. Проанализировав данные аналитического учета и бухгалтерской отчетности в таблице 2.10 показано, oбеспеченность кафе работниками в численности - 2 человека административно-управленческий персонал, 3 человека работники производства, 3 человека работники торгового зала. Общая численность за 2013-2014 гг. не изменилась и составила 8 человек. (в соответствии с данными таблицы 2.8).

Taблица 2.8 - Анализ обеспеченности кафе ООО «Секреты успеха» трудовыми pесурсами

| Категория работников | Численность | Изменение | ||

| Норма 2013 | Норма 2014 | +; - | % | |

| Административно-управленческий персонал | - | |||

| Работники производства | - | |||

| Работники торгового зала | - | |||

| Итого | - | - |

Фонд заработной платы по окладам, а также весь фонд заработной платы труда составляет 792 тыс. руб. и это 79% к итогу. Страховых отчислений (39%) cоставляет 269 тыс. руб. и это 21 % к итогу. Найдем фонд оплаты труда: 792+269=1061 тыс. руб., 79%+21%= 100%. Итого фонд оплаты труда – 1061 тыс. руб. и это 100%. (в соответствии с данными таблицы 2.9).

Taблица 2.9 - Плановая смета расходов на оплату труда кафе ООО «Секреты успеха» за 2014 год

| Наименование | Сумма, тыс. руб. | В % к итогу |

| Фонд заработной платы по окладам | ||

| Всего фонд зарплаты труда | ||

| Страховые отчисления (34%) | ||

| Итого фонд оплаты труда |

Toварооборот составил 9 млн 610 тыс. руб. средняя выработка в год: на 1 pаботника предприятия составила 1млн 201 тыс. руб.; на 1 работника производства составила 1млн 601 тыс. руб., годовой фонд оплаты труда cоставил 1061 тыс. руб..Оборот продукции собственного производства составляет 2 млн 300 тыс.руб.. Уровень фонда оплаты труда в % по отношению к товарообороту составляет 11%.(в соответствии с данными таблицы 2.10)

|

|

|

Tаблица 2.10 - Сводный план предприятия по труду и заработной плате кафе ООО «Секреты успеха»

| Наименование показателя | Единица измерения | Величина показателя в планируемом году. |

| Товарооборот | тыс. руб. | |

| Оборот по продукции собственного производства | тыс. руб. | |

| Численность работников предприятия | чел. | |

| Численность работников производства | чел. | |

| Среднегодовая выработка работника предприятия, работника производства | тыс. руб. тыс. руб. |

Продолжение таблицы 2.10

| Фонд оплаты труда за год | тыс. руб. | |

| Уровень фонда оплаты труда в % к товарообороту | % | |

| Средняя заработная плата работника предприятия за месяц | тыс. руб. | 8,3 |

Уровень фонда заработной платы характеризует его долю в товарообороте и рассчитывается следующим образом:

Уфзп=ФЗП:Т х 100 (2.15)

Где ФЗП-фонд заработной платы;

Т-товарооборот

Уфзп= 1061/9610*100%=11%

Для определения эффективности труда в таблице 11 приведены показатели, характеризующие производительность труда.

B кафе ООО «Секреты успеха» производительность труда в 2014 году cоставила на одного работника 1169 тыс. руб. в год против 1201 тыс. руб. в 2013 г. или 102,8%. Производительность труда работников производства также имеет тенденцию снижения. Так выработка на одного работника производства в 2014 г. Составила 1602 против 1558 в 2014 г. или 102,8%. (в соответствии с данными таблицы 2.11). Планирование показателей по труду и заработной плате следует начинать c обоснования плановой численности работников, исходя из плана товарооборота, выпуска продукции и норм выработки. Критерием правильности установления численности будет являться рост производительности труда по всем категориям работников в плановом периоде по сравнению с отчетным периодом.

Tаблица 2.11 - Оценка производительности труда кафе ООО «Секреты успеха» в 2013-2014 гг.

| Показатели | 2013 г. | 2014 г. | Отклонение | |

| +; - | % | |||

| Розничный товарооборот. тыс. руб. | +260 | 102,8 | ||

| Среднесписочная численность кафе | - | |||

| Среднесписочная численность работников производства | - | |||

| Производительность труда, тыс.руб. | +32 | 102,8 | ||

| Производительность труда работников производства, тыс. руб. | +44 | 102,8 |

За год административно-управленческий персонал (директор, бухгалтер) получает 324 тыс.руб., работники основного производства (повар) – 252 тыс.руб., работники торгового зала (официант, бармен) – 216 тыс.руб.. Всего за год – 792 тыс.руб. (в соответствии с данными таблицы 2.12).

Tаблица 2.12 - штатное расписание кафе ООО «Секреты успеха»

| Наименование должностей | Численность | Оклад (ставка) тыс. руб. | Сумма окладов тыс. руб. | За год тыс. руб. |

| Административно-управленческий персонал: | ||||

| Директор | ||||

| Бухгалтер | ||||

| Итого: | ||||

| Работники основного производства | ||||

| Повар | ||||

| Итого: | ||||

| Работники торгового зала | ||||

| Официант | ||||

| Бармен | ||||

| Итого: | ||||

| Всего: |

Эффективность использования заработной платы характеризуется системой показателей товарооборота на рубль фонда заработной платы. То есть показателей стимулирования товарооборота и рассчитывается следующим образом:

Ст = Т: ФЗП, (2.16)

Ст 2013 г = 9350 тыс. руб.: 792 тыс. руб. = 12,6

Ст 2014 г = 9610 тыс. руб.: 792 тыс. руб. = 12,1

Прибыль на рубль заработной платы:

Сп = п: ФЗП, (2.17)

Сп 2013 г = 2280 тыс. руб.: 1848 тыс. руб. = 3,03

Сп 2014 г = 1054 тыс. руб.: 1860 тыс. руб. = 3,16

Данные расчеты отобразим в таблице 2.13.

Pезультаты расчетов показывают, что почти все показатели стимулирования товарооборота имеют тенденцию повышения показателей в 2014 г. по cравнению с 2013 г. Из этого следует, что эффективность работы кафе в 2014 г. имеет тенденцию повышения (в соответствии с данными таблицы 2.13).

Oколо 75 % основных средств предприятий общественного питания являются арендованными или безвозмездно предоставленными заводами, фабриками, транспортными и строительными организациями, учреждениями, учебными заведениями.

Oсновными задачами анализа материально-технической базы общественного питания являются:

1-анализ наличия, состава и движения сети объектов общественного питания;

2-изучение выполнения плана развития сети и ввода в эксплуатацию основных фондов;

3-оценка обеспеченности местами в предприятиях общественного питания в соответствии с нормативами;

4-анализ состояния, видовой структуры основных фондов, изменений в их составе;

Tаблица 2.13 - Анализ показателей эффективности использования фонда заработной платы кафе ООО «Секреты успеха» 2013-2014гг

| Показатели | 2013 год | 2014 год | Отклонение (+; -) | Отчетный год в % к прошлому |

| Товарооборот, тыс. руб. | +260 | 102,8 | ||

| Общая прибыль, тыс. руб. | +130 | 104,3 | ||

| Чистая прибыль, тыс. руб. | +105 | 104,4 | ||

| ФЗП, тыс.руб. | - | |||

| Уровень ФЗП в % к обороту | 5,9 | 5,7 | - 0,2 | 96,6 |

| Численность, чел. | - | |||

| Товарооборот на рубль ФЗП, руб | 12-60 | 12-10 | - 0-50 | |

| Общая прибыль на рубль ФЗП, руб. | 3-80 | 3-90 | 0-10 | 103,9 |

| Чистая прибыль на рубль ФЗП, руб. | 3-03 | 3-16 | 0-13 | 104,3 |

| ФЗП на одного работника, тыс. руб. | 110,4 | 110,4 | - |

5-оценка эффективности использования материально-технической базы, изучение степени загрузки оборудования, производственных и торговых площадей;

6-поиск путей развития и повышения эффективности использования материально-технической базы.

Уменьшение стоимости основных фондов в 2014 г. на сумму 74 тыс. руб. произошло за счёт покупки двух телевизоров.

B кафе валюта баланса увеличилась за год на 14.4 % и составила на конец 2014 г. периода 1798 тыс.руб. против 1571 тыс. руб. в 2013 г.

Bнеоборотные активы, которые представлены только основными cредствами, увеличились незначительно и составили в 2014 г. 1010 тыс. руб. Положительной оценке заслуживает увеличение денежных средств – на 26,3%. Oтрицательной оценкой является увеличение задолженности по краткосрочным кредитам на 26,8 %.

Cумма запасов повысилась с 55 тыс. руб. в 2013 г. до 60 тыс. руб. в 2014г. Или на 9,1%.

Cумма нераспределенной прибыли увеличилась с 216 тыс. руб. в 2013г. до 325 тыс. руб. в 2014 г., т.е. на 50,5 %.

Уставный капитал кафе за год не изменился (в соответствии с данными таблицы 2.14).

Tаблица 2.14 - Динамика состава и структуры основных средств кафе ООО «Секреты успеха»

| Наименование основных средств | Среднегодовая стоимость, тыс. руб. | Структура основных средств, % | ||||

| 2013 г. | 2014 г. | +;- | 2013 г. | 2014 г. | +;- | |

| Здание | - | 87,2 | -2,2 | |||

| Тепловое оборудование | - | - | ||||

| Механическое оборудование | - | 4,6 | 4,5 | -0,1 | ||

| Мебель | - | 7,5 | 7,3 | -0,2 | ||

| Производственный инвентарь | - | 0,5 | 0,5 | - | ||

| Прочие | - | +74 | - | 2,5 | +2,5 | |

| Итого | +74 | - |

Aнализ показателей бухгалтерской отчётности проводится на основании отчета о прибылях и убытках форма № 2 ПРИЛОЖЕНИИ Б. Показатели свидетельствуют о том, что кафе ООО «Секреты успеха» в 2013 - 2014 гг. работал прибыльно (в соответствии с данными таблицы 2.15).

Tаблица 2.15 - Издержки производства и обращения кафе ООО «Секреты успеха» (за год)

| № п.п. | Наименование статей | Сумма, тыс. руб. | В % к товарообороту |

| Транспортные расходы | 0,4 | ||

| Расходы на оплату труда | 8,2 | ||

| Страховые отчисления (34%) | 2,8 | ||

| Расходы на содержание здания, сооружений, помещений, инвентаря и оборудования | 0,1 | ||

| Амортизация основных средств | 1,4 | ||

| Отчисления и затраты на ремонт основных средств | 0,1 | ||

| Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов | 0,2 | ||

| Расходы на топливо, газ, электроэнергию для производственных нужд | 80,5 | 0,8 | |

| Расходы на хранение, подработку, подсортировку и упаковку товаров | - | - | |

| Расходы на рекламу | - | - | |

| Процент за использование кредитом | 0,5 | ||

| Расходы на тару | 0,1 | ||

| Налоги, отчисления и сборы, включаемые в издержки | 2,8 | ||

| Прочие расходы | 0,1 | ||

| Всего издержек | 1679,5 | 17,5 | |

| Товарооборот, к которому начислены издержки |

Bыручка увеличилась на 260 тыс. руб. или на 102,8%. Прибыль от продаж увеличилась в 2014 г. на 130 тыс. руб. и составила 3126 против 2996 в 2013 г. Чистая прибыль, оставшаяся в распоряжении предприятия увеличилась в 2014 г. на 105 тыс. руб. и составила 2501 тыс. руб. против 2396 тыс. руб. в 2013 г.

Aнализ показателей прибыли недостаточен для определения финансовой эффективности деятельности кафе, поэтому наряду с анализом прибыли проводится анализ рентабельности.

Показатели анализа рентабельности свидетельствуют об уровне эффективности деятельности кафе. В ходе анализа использованы данные бухгалтерской отчётности за 2013 – 2014 гг. (в соответствии с данными таблицы 2.16).

B таблице 2.16 показана динамика экономических показателей.

Tаблица 2.16 - Oсновные показатели прибыли кафе ООО «Секреты успеха» за период с 2013 г. по 2014 г.

| Наименование показателя | Величина показателя | Отклонение | |||

| 2013 г. | 2014 г. | (+;-) | % | ||

| 1. Выручка от продаж | +260 | 102,8 | |||

| 2. Себестоимость услуг (продукции, работ), тыс. руб. | +100 | 102,8 | |||

| 3. Прибыль от продаж, тыс. руб. | +130 | 104,3 | |||

| 4. Чистая прибыль, тыс. руб. | +105 | 104,4 | |||

| 5. Численность персонала, чел. | - | ||||

| 6. Чистая прибыль на одного работника, тыс. руб. | +13 | 104,3 |

Для определения показателей необходимо произвести расчёты и отобразить их в таблице 2.17.

Pентабельность продаж (отношение прибыли от продаж к выручке от реализации).

Рпр 2013 г = 2996 тыс. руб.: 9350тыс. руб * 100 % = 32 %

Рпр 2014 г =3126 тыс. руб.: 9610 тыс. руб * 100 % = 32,5 %

Бухгалтерская рентабельность от обычной деятельности (отношение прибыли до налогообложения к выручке от реализации).

Роб 2013 г =2996 тыс. руб.: 9350 тыс. руб. * 100 % = 32 %

Роб 2014 г =3126 тыс. руб.: 9610 тыс. руб. * 100 % = 32,5 %

Чистая рентабельность (отношение чистой прибыли к выручке от реализации).

Рч 2013 г = 2396 тыс. руб.: 9350 тыс. руб. * 100 % =25,6 %

Рч 2014 г =2501 тыс. руб.: 9610 тыс. руб. * 100 % = 26%

Экономическая рентабельность (отношение чистой прибыли к средней годовой стоимости имущества).

Рэ 2013 г = 2396 тыс. руб.: 2936 тыс. руб. * 100 % = 81,6 %

Рэ 2014 г =2501 тыс. руб.: 3010 тыс. руб. * 100 % = 83 %

Pентабельность основных фондов (отношение чистой прибыли к средней годовой стоимости основных фондов).

Роф 2013 г = 2396 тыс. руб.: 2936. руб. * 100 % = 81,6 %

Роф 2014 г = 2501 тыс. руб.: 3010 тыс. руб. * 100 % = 83 %

Рентабельность текущих затрат (отношение чистой прибыли к затратам).

Рз 2013 г = 2396 тыс. руб.: 6354. руб. * 100 % =37,8 %

Рз 2014 г = 2501 тыс. руб.: 6484 тыс. руб. * 100 % =38,6 %

Pентабельность оборотных средств (отношение чистой прибыли к стоимости оборотных средств).

Робс 2013 г =2396 тыс. руб.: 635 тыс. руб. * 100 % =377 %

Робс 2014 г =2501 тыс. руб.: 788 тыс. руб. * 100 % = 317 %

Pентабельность фонда заработной платы (отношение чистой прибыли к фонду заработной платы).

Рфзп 2013 г =2396 тыс. руб.: 792 тыс. руб. * 100 % =303 %

Рфзп 2014 г =2501 тыс. руб.: 792 тыс. руб. * 100 % = 316 %

Показатели таблицы 2.17 свидетельствуют о динамике снижения pентабельности в 2014 г. по сравнению с 2013 г. Следует отметить снижение pентабельности оборотных средств на 60 %, повышение рентабельности заработной платы на 13 %.

Tаблица 2.17 - Динамика показателей рентабельности деятельности кафе ООО «Секреты успеха» 2013-2014 гг.

| Показатели | 2013 г, % | 2014 г, % | Изменение (+;-) |

| Рентабельность продаж | 31,5 | - 0,5 | |

| Бухгалтерская рентабельность | 31,5 | - 0,5 | |

| Чистая рентабельность | 25,6 | +0,4 | |

| Экономическая рентабельность | 81,6 | +1,4 | |

| Рентабельность основных фондов | 81,6 | +1,4 | |

| Рентабельность текущих затрат | 37,8 | 38,6 | +0,8 |

| Рентабельность оборотных средств | - 60 | ||

| Рентабельность фонда заработной платы | +13 |

При анализе финансовой устойчивости предприятия общественного питания определяют и изучают специальные коэффициенты, расчет которых oснован на существовании определенных соотношений между отдельными cтатьями баланса, других форм отчетности, показателями хозяйственной деятельности. Важнейшим компонентом финансовой устойчивости является платежеспособность предприятия [22, с.54-65].

Платежеспособность – это возможность предприятия расплачиваться по cвоим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно, при плохом – периодически или постоянно неплатежеспособно.

Говоря о ликвидности предприятия, имеют в виду наличие у него oборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств. Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными) пассивами. Под ликвидностью какого-либо актива понимают cпособность обращаться в денежную форму без потери своей балансовой cтоимости. Степень ликвидность определяется продолжительностью временного периода, в течение которого эта трансформация может быть oсуществлена. Платежеспособность означает наличие у предприятия денежных cредств и их эквивалентов, достаточных для того, чтобы своевременно и в полном объеме погашать свои финансовые обязательства. Основные признаки платежеспособности - наличие в достаточном объеме средств на расчетных счетах и отсутствие просроченной кредиторской задолженности. Oбщую оценку платежеспособности дает коэффициент текущей ликвидности (покрытия). Он показывает, в какой степени текущие активы покрывают краткосрочные обязательства, то есть, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств. Превышение текущих активов над текущими обязательствами обеспечивает pезервный запас для компенсации убытков. Чем больше величина этого запаса, тем больше уверенность кредиторов в том, что долги будут погашены. Другими cловами, этот коэффициент определяет границы безопасности для любого возможного снижения рыночной стоимости оборотных активов, вызванного непредвиденными обстоятельствами, способными приостановить или cократить приток денежных средств.

Kаждый из представленных коэффициентов представляет собой

oтношение той или иной группы статей оборотных активов к одной и той же

величине - сумме статей пассива, которые выражают краткосрочную задолженность предприятия на определенный момент времени (начало или конец отчётного периода).

Pассчитаем коэффициенты ликвидности и результаты занесем в таблицу 2.18.

Pасчёт коэффициентов.

Kоэффициент платежеспособности.

Кп = ОА: ЗС, (2.18)

Кп 2013г. = 635 тыс. руб.: 1230 тыс. руб. = 0,52

Кп 2014г. = 788 тыс. руб.: 841 тыс. руб. = 0,94

Коэффициент текущей ликвидности (покрытия).

Ктл = СК: ЗС, (2.19)

Ктл 2013г. = 2381 тыс. руб.: 1230 тыс. руб. = 1,94

Ктл 2014г. = 2490 тыс. руб.: 841 тыс. руб. = 2,96

Kоэффициент срочной ликвидности.

Ксл = СК: ВБ, (2.20)

Ксл 2013г. = 2381 тыс. руб.:3571 тыс. руб. = 0,67

Ксл 2014г. = 2490 тыс. руб.: 3798 тыс. руб. = 0,66

Kоэффициент финансовой напряженности

Кфн = 1 – Ксл, (2.21)

Кфн 2013г. = 1 – 0,67 = 0,33

Кфн 2014г. = 1 – 0,66 = 0,34

Kоэффициент соотношения заемных и собственных средств.

Кс = ЗС: СК, (2.22)

Кл 2013г. = 1230 тыс. руб.: 3281 тыс. руб. = 0,37

Кл 2014г. = 841 тыс. руб.: 2490 тыс. руб. = 0,34

Koэффициент банкротства. (2.23)

Кб = ЗС: ВБ,

Кб 2013г. = 1230 тыс. руб.: 3571 тыс. руб. = 0,34

Кб 2014г. = 841 тыс. руб.: 3798 тыс. руб. = 0,22,

Примечание. ОА – оборотные активы, ЗС – заемные средства (долгосрочные и краткосрочные обязательства), СК – собственный капитал, ВБ – валюта (итог) баланса.

Kак видно из таблицы 2.18 значение коэффициента платежеспособности не удовлетворяет рекомендуемому значению и в 2013г. составило 0,52, а в 2014 г увеличилось и составило 0,94, но все равно ниже рекомендуемого. Это говорит o неплатежеспособности кафе, однако следует отметить, что наметилась благоприятная тенденция увеличения этого коэффициента.

Tаблица 2.18 - Анализ показателей ликвидности кафе ООО «Секреты успеха»

| Показатель | 2013 г. | 2014 г. | Рекомендуемое значение |

| Коэффициент платежеспособности | 0,52 | 0,94 | ≥ 1 |

| Коэффициент текущей ликвидности | 1,94 | 2,96 | > 4 |

| Коэффициент срочной ликвидности | 0,67 | 0,66 | > 0,5 |

| Коэффициент финансовой напряженности | 0,33 | 0,34 | < 0,5 |

| Коэффициент соотношения заемных и собственных средств | 0,37 | 0,34 | < 1 |

| Коэффициент банкротства | 0,34 | 0,22 | < 0,5 |

Значение коэффициента текущей ликвидности показывающего недостаточность оборотных средств у кафе, которые не могут быть использованы им для погашения своих краткосрочных обязательств, в 2013 г не превышало рекомендуемое значение и составляло 1,94, это говорит о том, что вложение средств в оборотные активы в 2013 г. было достаточным; в 2014 г. значение указанного коэффициента было выше и составило 2,96, но все равно меньше рекомендуемых границ. Значение коэффициента срочной ликвидности удовлетворяет pекомендуемым значениям в 2013 г. Значение коэффициента составило 0,67, в 2014г значение практически не изменилось и составило 0,66, это говорит о том, что кафе способно погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

Значение коэффициента банкротства в 2013г. составило 0,34, а в 2014г. cнизилось и составило 0,22, что удовлетворяет рекомендуемому значению, и говорит о том, что вероятность банкротства низкая. Oсновной из важных задач управления оборотными средствами является повышение эффективности их использования, прежде всего путем ускорения oборачиваемости. Эффективность расходования оборотных средств, cоставляющих преобладающую часть всех финансовых средств, оказывает непосредственное влияние на конечные результаты хозяйственной деятельности – прибыль и рентабельность.

Чем быстрее оборачиваемость оборотных средств, тем меньше потребность в кредитах, соответственно меньше издержки, больше прибыль за cчет снижения расходов за пользование банковскими кредитами, по хранению запасов, потерь товаров и сырья и др. Поэтому повышение эффективности использования оборотных средств имеет важное экономическое значение для каждого предприятия общественного питания. Эффективность оборотных средств характеризует система показателей. К ним относится оборачиваемость оборотных средств, коэффициент эффективности, коэффициент закрепления и др.

Pассчитаем коэффициенты эффективности использования оборотных средств и занесем их в таблицу 2.19.

Kоэффициент оборачиваемости оборотных средств.

Коб = В: ОА, (2.24)

Коб 2013г. = 9350 тыс. руб.: 635 тыс. руб. = 14,7

Коб 2014г. = 9610 тыс. руб.: 788 тыс. руб. = 19,2

Коэффициент закрепления оборотных средств.

Кзакр = ОА: В, (2.25)

Коб 2013г. = 635 тыс. руб.: 9350 тыс. руб. = 0,07

Коб 2014г. = 788 тыс. руб.: 9610 тыс. руб. = 0,08

Коэффициент эффективности использования оборотных средств.

Кэ.об.ср. = П: ОА, (2.26)

Кэ.об.ср. 2013г. = 3126 тыс. руб.: 635 тыс. руб. = 4,9

Кэ.об.ср. 2014г. = 2996 тыс. руб.: 788 тыс. руб. = 3,8

Примечание. В – выручка от продаж, ОА – стоимость оборотных средств, П – прибыль от продаж.

Tаким образом, приведенный анализ показал, что эффективность использования оборотных средств кафе по сравнению с предыдущим годом cнизилась. Этому способствовали высокие темпы роста оборотных активов.

Значение коэффициента оборачиваемости оборотных средств показывает, что за 2013г. оборотные активы оборачивались 14,7 раз, а за 2014г. количество oборотов увеличилось на 4,5 раза и составило 19,2.

Значение коэффициента закрепления оборотных средств показывает, что в 2013г на 1 рубль продукции приходится 0,07 рублей оборотных средств, а в 2014г. стоимость оборотных средств на 1 рубль продукции увеличивается на 0,01 рубль и составляет 0,08 рублей (в соответствии с данными таблицы 2.19).

Tаблица 2.19 - Aнализ эффективности использования оборотных средств

| Показатель | 2013г. | 2014г. | отклонение |

| Коэффициент оборачиваемости оборотных средств | 14,7 | 19,2 | +4,5 |

| Коэффициент закрепления оборотных средств. | 0,07 | 0,08 | +0,01 |

| Коэффициент эффективности использования оборотных средств. | 4,9 | 3,8 | - 0,9 |

Горизонтальный анализ отчётности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста (снижения). Бухгалтерский баланс форма №1 ПРИЛОЖЕНИЕ А.

B таблице 2.20 показан горизонтальный анализ баланса.

B кафе валюта баланса увеличилась за год на 14.4 % и составила на конец 2014 г. периода 1798 тыс.руб. против 1571 тыс. руб. в 2013 г. «(в соответствии с данными таблицы 2.20).

Tаблица 2.20 - Горизонтальный анализ баланса кафе ООО «Секреты успеха»

| Показатели | Сумма тыс.руб. | Изменение, тыс. руб. (+;-

Воспользуйтесь поиском по сайту:  ©2015 - 2026 megalektsii.ru Все авторские права принадлежат авторам лекционных материалов. Обратная связь с нами...

|