|

Определение финансового состояния предприятия по данным баланса за 1996 год

|

|

|

|

Содержание анализа баланса

Основными источниками данных для анализа финансового состояния хозяйства являются бухгалтерский баланс и годовой отчет (форма №1), приведенный в табл.3.1.

Сводный баланс КРППС “Крымпочта” по состоянию на 1 января 1997г.

(в тысячах гривнях) табл. 3.14.

| Актив | Код строки | На начало года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| I.Основные средства и другие внеоборотные активы | |||||

| Основные средства: | |||||

| остаточная стоимость | 010 | 3591,5 | 17656,3 | ||

| износ*(02) | 011 | 1401,5 | 7902,5 | ||

| первоначальная стоимость*(01) | 012 | 4993,0 | 25558,8 | ||

| Нематериальные активы: | |||||

| остаточная стоимость | 020 | 2,3 | 21,6 | ||

| износ*(02) | 021 | 1,1 | |||

| первоначальная стоимость*(04) | 022 | 2,3 | 22,7 | ||

| Незавершенные капитальные вложения | 030 | 70,0 | 449,8 | ||

| Оборудование(07) | 035 | 4,6 | 20,0 | ||

| Долгосрочные финансовые вложения(58) | 040 | 1001 | 3000 | ||

| Расчеты с участниками(75) | 050 | ||||

| Имущество в аренде(11) | 055 | ||||

| Прочие внеоборотные активы | 060 | ||||

| Итого по разделу I | 070 | 3698,4 | 18207,7 | ||

| II.Запасы и затраты | |||||

| Производственные запасы(05-08,10) | 080 | 231,0 | 375,6 | ||

| Животные на выращивание и откорме (09) | 090 | ||||

| Малоценные и быстроизнашивающиеся предметы | |||||

| остаточная стоимость | 100 | 115,7 | 229,3 | ||

| износ*(13) | 101 | 67,2 | 213,1 | ||

| первоначальная стоимость*(12) | 102 | 182,9 | 442,4 | ||

| Незавершенное производство(20,21,23,29,30) | 110 | 2,5 | 7,0 | ||

| Расходы будущих периодов(31) | 120 | ||||

| Готовая продукция(40) | 130 | ||||

| Товары | |||||

| покупная стоимость | 140 | 861,2 | 801,2 | ||

| торговая наценка*(42) | 141 | 130,3 | 166,2 | ||

| продажная стоимость*(41) | 142 | 991,5 | 967,4 | ||

| Издержки обращения на остаток товаров(44) | 145 | ||||

| Итого по разделу II | 150 | 1222,4 | 1478,5 | ||

| III.Денежные средства, расчеты и прочие активы

| |||||

| Товары отгруженные: | |||||

| срок оплаты которых не наступил (45) | 160 | 15,6 | 14,0 | ||

| не оплаченные в срок (45) | 165 | ||||

| Расчеты с дебиторами: | |||||

| за товары, работы и услуги, срок платежа по которым не наступил(45,62,76) | 170 | 125,2 | 208,9 | ||

| за товары, работы и услуги, не оплаченные в срок (45,62,76) | 180 | ||||

| по векселям полученным (59) | 190 | ||||

| с бюджетом(68) | 200 | 66,4 | 104,7 | ||

| с персоналом по другим операциям(73) | 210 | 36,3 | 69,8 | ||

| по авансам выданным(61) | 220 | 4,2 | 7,1 | ||

| с дочерними предприятиями (78) | 230 | 88,6 | |||

| с прочими дебиторами | 240 | 575,1 | 419,7 | ||

| Краткосрочные финансовые вложения (58) | 250 | ||||

| Денежные средства: | |||||

| касса (50) | 260 | 535,9 | 663,5 | ||

| расчетный счет(51) | 270 | 143,6 | 98,3 | ||

| валютный счет (52) | 280 | 0,1 | 0,1 | ||

| прочие денежные средства (54,55,56) | 290 | 4566,6 | 2207,8 | ||

| Использование заемных средств (82) | 300 | ||||

| Прочие оборотные активы | 310 | 87,8 | 428,6 | ||

| Итого по разделу III | 320 | 6245,4 | 4222,5 | ||

| Убытки: | |||||

| прошлых лет(98) | 330 | 628,3 | 198,8 | ||

| отчетного года(80) | 340 | 653,1 | |||

| БАЛАНС (сумма строк 070, 160, 320 и 340) | 350 | 11794,5 | 24760,6 | ||

| Пассив | Код строки | На начало года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| I.Источники собственных и приравненных к ним средств | |||||

| Уставной фонд (капитал) (85) | 400 | 3647,1 | 17907,1 | ||

| Резервный фонд (88) | 410 | ||||

| Резерв сомнительных долгов (88) | 415 | ||||

| Финансирование капитальных вложений (93,94) | 420 | 77,8 | 463,5 | ||

| Расчеты за имущество (76) | 425 | ||||

| Специальные фонды и целевое финансирование (87, 88, 96) | 430 | 225,9 | 240,4 | ||

| Амортизационный фонд (86) | 440 | 2,2 | 9,9 | ||

| Расчеты с участниками (75) | 450 | ||||

| Доходы будущих периодов (83) | 455 | 235,0 | 455,9 | ||

| Резервы будущих расходов и платежей (89) | 460 | ||||

| Нераспределенная прибыль прошлых лет (98) | 470 | ||||

| Задолженность за имущество в аренде (99) | 475 | ||||

| Прибыль: | |||||

| нераспределенная отчетного года | 480 | х | |||

| использованная в отчетном году* (81) | 481 | х | 1297,1 | ||

| отчетного года* (80) | 482 | х | 644,0 | ||

| Итого по разделу I | 490 | 4188,0 | 19082,8 | ||

| II.Долгосрочные пассивы

| |||||

| Долгосрочные кредиты банков (92) | 500 | ||||

| Долгосрочные заемные средства (95) | 510 | ||||

| Долгосрочные кредиты и ссуды не погашенные в срок | 520 | ||||

| Итого по разделу II | 530 | ||||

| III. Расчеты и прочие пассивы | |||||

| Краткосрочные кредиты банков (90) | 600 | ||||

| Краткосрочные заемные средства (95) | 610 | ||||

| Краткосрочные кредиты и ссуды, не погашенные в срок | 620 | ||||

| Расчеты с кредиторами: | |||||

| за товары, работы и услуги, срок платежа по которым не наступил (60,76) | 630 | 856,6 | 881,3 | ||

| за товары, работы и услуги не оплаченные в срок (60, 76) | 640 | 5,4 | |||

| по векселям выданным (66) | 650 | ||||

| по авансам полученным (61) | 660 | 0,4 | 23,7 | ||

| с бюджетом (68) | 670 | 240,0 | 248,3 | ||

| по внебюджетным платежам (65) | 680 | 42,3 | 182,3 | ||

| по страхованию (69) | 690 | 101,1 | 171,2 | ||

| по оплате труда (70) | 700 | 223,6 | 301,5 | ||

| с дочерними предприятиями (78) | 710 | 332,3 | 442,7 | ||

| с прочими кредиторами (71, 76) | 720 | 2238,9 | 2585,2 | ||

| Ссуды для работников (97) | 730 | 12,2 | 65,7 | ||

| Прочие краткосрочные пассивы | 740 | 3553,7 | 775,9 | ||

| Итого по разделу III | 750 | 7606,5 | 5677,8 | ||

| Баланс (сумма строк 490, 530, 750) | 760 | 11794,5 | 24760,6 | ||

Общая оценка состояния средств предприятия

В бухгалтерском балансе общая сумма, а также итоги по отдельным разделам отражают стоимость средств, находящихся в распоряжении предприятия, и источники их формирования.

Баланс позволяет определить общую стоимость имущества предприятия, а также величины оборотных и внеоборотных активов. Реальная оценка активов и пассивов баланса необходима банку для подтверждения кредитоспособности предприятия, которому предоставляется кредит, а также предприятиям, вступающим в экономические взаимоотношения. Особенно важной является оценка финансовых возможностей партнера, когда встает вопрос о предоставлении ему коммерческих кредитов или отсрочки платежей и т.д.

Как видно из баланса, на конец года стоимость средств в распоряжении предприятия составляла 24760,6 тыс.грн.

Эта сумма увеличилась за год на 24760,6-11794,5 = 12966,1 тыс.грн., или на 110%

|

|

|

Одной из важных характеристик финансового состояния предприятия является его независимость от внешних источников финансирования. Коэффициент финансовой независимости (автономности) исчисляется как отношение общей суммы собственных средств к итогу баланса. Чем выше значение этого коэффициента, тем лучше финансовое состояние предприятие. В нашем случае он составляет:

а) на начало года К ф.н. = 4188 тыс.грн / 11794,5 тыс.грн = 0,36

б) на конец года К ф.н. = 19082,8 тыс.грн/ 24760,6 тыс.грн = 0,77

Это означает что автономность предприятия увеличилась на 0,41

В мировой практике принято считать, что общая сумма задолженности не должна превышать суммы собственных источников финансирования. Следовательно, если это соотношение 0,5 то финансирование деятельности за счет привлеченных средств осуществляется в допустимых пределах. В нашем случае к концу года доля использования заемных (привлеченных) средств существенно возросла, что резко снизило независимость предприятия от внешних источников финансирования (рис. 3.15)

рис. 3.15 структура собственных и заемных средств на начало и на конец года

Анализ структуры средств (активов)

По данным баланса хозяйственные средства и источники их формирования группируют по экономическим признакам и сравнивают в статике и динамике их состав и структуру (табл. 3.16.).

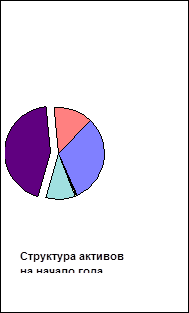

Из общей стоимости средств, находящихся в распоряжении предприятия, 72,5% составляют основные средства, которые возросли на конец периода на 14364,8 тыс.грн, или на 42,5%. На 45,6% уменьшилась стоимость оборотных средств, в том числе производственные запасы. Значительно уменьшилась доля денежных средств на 32,5% и составила 12% в общем балансе предприятия на конец года, незначительно увеличилась стоимость незаконченного строительства и других капитальных вложений (рис 3.17.).

Структура средств предприятия (активов)

табл. 3.16.

| Средства | На начало года | На конец года

| Изменения (+,-) | |||||

| млн.крб. | % | млн.крб. | % | млн.крб. | % | |||

| Основные средства и другие внеоборотные активы В том числе: | 3698,4 | 31 | 18207,7 | 73,5 | 14509,3 | 42,5 | ||

| основные средства (за вычетом износа) | 3591,5 | 30 | 17956,3 | 72,5 | 14364,8 | 42,5 | ||

| капитальные вложения | 70 | 1 | 449,8 | 1,82 | 379,8 | 0.82 | ||

| прочие | 36,9 | 0,3 | 100,9 | 0,4 | 64 | 0,1 | ||

| Оборотные средства В том числе: | 8096,1 | 68,6 | 5701 | 23,0 | -2395,1 | -45,6 | ||

| запасы и затраты | 1222,4 | 10,3 | 1478,5 | 5,97 | 256,1 | -4,33 | ||

| денежные средства | 5246,2 | 44,5 | 2969,7 | 12,0 | -2276,5 | -32,5 | ||

| прочие | 1627,5 | 13,8 | 1252,8 | 5,06 | -374,7 | -8,74 | ||

| Всего | 11794,5 | 100 | 24760,6 | 100 | 12966,1 | |||

рис.3.17. Структура активов на начало и конец года

Анализ структуры источников средств (пассивов)

Источники средств предприятия целесообразно сгруппировать - собственные и привлеченные (табл. 3.18.)

Собственные источники в части оборотных средств - это сумма уставного фонда (капитала) за вычетом остаточной стоимости основных средств, увеличенная на сумму нераспределенной прибыли или уменьшенная на сумму непокрытого убытка. Заемные и привлеченные средства составляют итоги разделов 2 и 3 пассива баланса.

Данные таблицы показывают, что в составе источников средств предприятия наибольшую долю (77%) составляют собственные средства в форме уставного фонда, которые увеличилась за год на 14894,8 тыс.грн., доля заемных средств за год существенно снизилась с 64,5% до 22,9%. В общей стоимости источников за год доля собственных увеличилась на 41,5%, в том числе уставной фонд - на 41,5%, доля заемных уменьшилась на 41,6% (см. рис 3.19.)

Состав и структура источников формирования

средств предприятия (пассивов)

табл. 3.18.

| Средства | На начало года | На конец года | Изменения (+,-) | |||

| тыс.грн. | % | тыс.грн. | % | тыс.грн. | % | |

| Собственные | 4188,0 | 35,5 | 19082,8 | 77,0 | 14894,8 | 41,5 |

| В том числе: уставный фонд (капитал) | 3647,1 | 30,9 | 17907,1 | 72,3 | 14260 | 41,4 |

| специальные фонды | 225,9 | 1,9 | 240,4 | 0,97 | 14,5 | -0,93 |

| прочее | 315 | 2,67 | 935,3 | 3,78 | 620,3 | 1,11 |

| Заемные (привлеченные) | 7606,5 | 64,5 | 5677,8 | 22,9 | -1928,7 | -41,6 |

| В том числе: долгосрочные | ||||||

| из них: | ||||||

| не погашены в срок | ||||||

| краткосрочные | 7606,5 | 64,5 | 5677,8 | 22,9 | -1928,7 | -41,6 |

| из них: кредиты банка | ||||||

| из них не погашены в срок | ||||||

| в капитальные вложения | ||||||

| Всего | 11794,5 | 100 | 24760,6 | 100 | 12966,1 | |

рис.3.19. Диаграмма состава и структуры пассивов на начало и конец года

Используем данные о составе и структуре источников формирования средств предприятия для оценки его финансовой стабильности с помощью коэффициента соотношения собственных и заемных средств.

|

|

|

На начало года он составил: 7606,5 тыс.грн. / 4188 тыс.грн. = 1,82;

на конец года: 5677,8 тыс.грн. / 19082,8 тыс.грн. = 0,29.

Это значит, что на 1 грн. собственных средств на начало отчетного периода предприятие привлекало 1грн. 82 коп. заемных средств, а на конец - 29коп. Такие показатели свидетельствуют о низком уровне использования кредитных источников формирования оборотных средств и интенсивном режиме использования собственных средств. К тому же за год увеличился коэффициент соотношения указанных источников, что позитивно повлияло на финансовое состояние предприятия.

По данным баланса рассчитаем также следующие показатели:

коэффициент маневренности оборотных средств К м, который характеризует степень мобильности (гибкости) использования собственных средств хозяйства. Его рассчитывают делением суммы собственных оборотных средств на сумму источников собственных средств.

На начало периода составил: 225,9 тыс.грн. / 4188 тыс.грн. = 0,05

на конец года: 240,4 тыс.грн. / 19082,8 тыс.грн. = 0,01

коэффициент реальной стоимости основных средств К р.с.о.с, показывающий, насколько эффективно используются основные средства. Его определяют как отношение остаточной стоимости основных средств к чистой стоимости имущества предприятия по балансу.

На начало года: 3591,5 тыс.грн. / 11794,5 тыс.грн. = 0,3

на конец года: 17656,3 тыс.грн. / 24760,6 тыс.грн.= 0,71

За отчетный период эффективность использования основных средств существенно возросла, на 0,41.

Коэффициент накопления амортизации К н.а характеризует интенсивность высвобождения мобилизованных средств в основных средствах и нематериальных активах. Он представляет собой отношение суммы накопленной амортизации к начальной стоимости амортизируемых средств.

На начало года: 1401,5 тыс.грн./ (4993 тыс.грн.+2,3 тыс.грн.) = 0,28

на конец года: 7903,6 тыс.грн./ (25558,8 тыс.грн.+22,7 тыс.грн.)=0,31

Кроме того, по данным баланса можно определит сумму накопленной амортизации (6501 тыс.грн.), первичную стоимость основных средств (4993 тыс.грн.) и нематериальных активов (2,3 тыс.грн.).

Средняя норма амортизации составляет: 6501 / (4993 тыс.грн.+2,3 тыс.грн.) *100 = 130%. Таким образом, можно сделать вывод, что накопление амортизации осуществляется очень быстрыми темпами.

Оценка по характеристике ликвидности

При оценке ликвидности баланса предприятия используют такие показатели.

1. Собственный оборотный капитал (или “функционирующий капитал”, США), который представляет собой разницу между оборотным капиталом и краткосрочными обязательствами. Он характеризует достаточность оборотных средств для погашения своих долгов на протяжении года.

В нашем случае собственный оборотный (функционирующий) капитал составляет 4188 тыс.грн. - 3698,4 тыс.грн. = 489,6 тыс.грн., сумма краткосрочных обязательств равна 7606,5 тыс.грн. Это означает, что собственным оборотным (функционирующим) капиталом могут быть покрыты только:

489,6 тыс.грн. / 7606,5 тыс.грн. = 0,06 обязательств.

2. Коэффициент покрытия Кп.

Это наиболее общий показатель ликвидности. Он характеризует соотношение между всеми текущими активами и краткосрочными обязательствами, т.е. достаточность оборотных средств для погашения долгов на протяжении года.

На начало года: 7467,8 тыс.грн. / 7606,5 тыс.грн. = 0,98

на конец года: 5701 тыс.грн./ 5677 тыс.грн. = 1.

Это означает, что на каждую денежную единицу краткосрочных обязательств приходится соответственно 0,98 и 1 денежных единиц оборотных средств.

Мировой опыт показывает, что значение этого показателя оптимально в пределах 2-2,5.

3. Коэфициент ликвидности является дополнительным частным показателем к коэффициенту покрытия. Он определяется как отношение наиболее ликвидной части оборотных активов (без учета материально-производственных запасов) к краткосрочным обязательствам.

На практике рассчитывают коэффициенты общей К о.л и абсолютной ликвидности К а.л. Коэффициент общей ликвидности определяется делением сумм денежных средств, краткосрочных финансовых вложений, расчетами с дебиторами на величину краткосрочных обязательств:

На начало года: 6245,4 тыс.грн. / 7606,5 тыс.грн. = 0,82;

на конец года: 4222,5 тыс.грн./ 5677,8 тыс.грн. = 0,74

Вероятность погашения краткосрочных обязательств тем больше, чем выше значение этого коэффициента. В мировой практике принято считать, что оно не должно быть меньше 1.

Коэффициент абсолютной ликвидности рассчитывается делением сумм денежных средств предприятия и краткосрочных финансовых вложений (без расчетов с дебиторами) на величину краткосрочных обязательств. Он характеризует немедленную готовность предприятия погасить свою задолженность:

На начало года: 5246,2 тыс.грн. / 7606,5 тыс.грн. = 0,69;

на конец года: 2969,7 тыс.грн. / 5677,8 тыс.грн. = 0,52

Следовательно, за отчетный период коэффициент абсолютной ликвидности уменьшился, способность КРППС “Крымпочта” немедленно погасить свою задолженность очень высока.

В мировой практике оптимальное значение этого коэффициента принято в пределах 0,25-0,35, так как сроки платежа не приходятся на один день. Это подтверждается и тем, что предприятие может разместить свои активы (денежные средства) в другие денежные активы.

4. Коэффициент зависимости от материальных запасов:

за прошлый год: 1222,4 тыс.грн. / 7606,5 тыс.грн. = 0,16;

на следующий год: 1478,5 тыс.грн. / 5677,8 тыс.грн. = 0,26

5. Коэффициент свободных материальных средств Кс.м.с характеризует долю чистых оборотных активов, которые связаны в непроданных материальных запасах:

На начало года: 1222,4 тыс.грн. / 6245,4 тыс.грн. = 0,2

на конец года: 1478,5 тыс.грн. / 4222,5 тыс.грн. = 0,35

На конец года доля чистых оборотных активов, которые связаны в непроданных материальных запасах возросла на 0,15.

6. Коэффициент работоспособности с наличными активами Кр.н.а показывает период, в течение которого предприятие может осуществлять текущую хозяйственную деятельность на базе имеющихся наличных ликвидных активов без дополнительных источников:

На начало года: 5246,2 тыс.грн. / 1222,4 тыс.грн. = 4,29 дня

на конец года: 3969,7 тыс.грн. / 1478,5 тыс.грн. = 2,68 дня

Анализ платежеспособности предприятия

В экономической литературе определяют три уровня платежеспособности предприятия, которые оценивают соответственно с помощью трех коэффициентов: денежной, расчетной и ликвидной платежеспособности. Наиболее обобщающим показателем платежеспособности предприятия является коэффициент ликвидной платежеспособности, в числителе которого отражаются все оборотные средства, а в знаменателе - заемные и собственные источники их формирования. Значение коэффициента ликвидной платежеспособности меньше 1 свидетельствует о том, что предприятие имеет задолженность, превышающую уровень его оборотных средств. Иначе говоря, оно является банкротом и может быть ликвидировано, а его имущество реализовано.

Таким образом, все три коэффициента платежеспособности свидетельствуют о том, что платежеспособность предприятия заметно повысилась и является реально обеспеченной. Предприятие отвечает параметрам, необходимым для осуществления с ним кредитных и других финансовых взаимоотношений (табл. 3.8.).

Повышение уровня платежеспособности предприятия зависит прежде всего от улучшения результатов его производственной и коммерческой деятельности. Вместе с тем надежное финансовое состояние определяется также рациональной организацией и использованием финансовых ресурсов. В связи с этим в условиях рыночной экономики важное значение имеют не только оценка активов и пассивов баланса, но и углубленный ежедневный анализ состояния и использования хозяйственных средств. Такой анализ производится по данным управленческого учета.

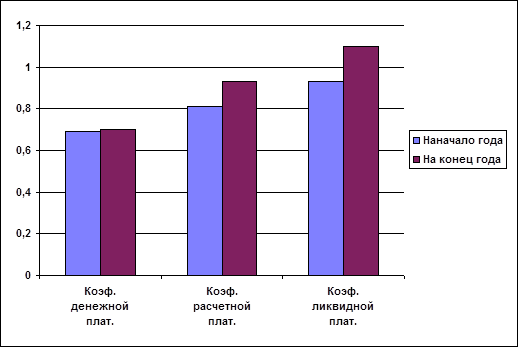

Коэффициент денежной платежеспособности на конец периода составил 0,70, что выше по сравнению с началом этого периода на 0,01 пункта, т.е. платежеспособность увеличилась на 0,01 х 100 / 0,44 = 2,23%. Этот показатель свидетельствует о том, что на отчетную дату 70% краткосрочных платежных обязательств предприятие может погасить немедленно (рис. 3.8.). Процент платежеспособности, сложившейся на конец периода (70%), отражает высокий уровень платежеспособности предприятия, если учесть, что сроки погашения задолженности наступают не одновременно, а разнесены во времени.

Об удовлетворительном уровне платежеспособности предприятия свидетельствуют также коэффициент расчетной платежеспособности, который на начало периода составлял 0,81, а на конец - 0,93 т.е. увеличился на 0,12 (рис.3.20.). Это свидетельствует о том, что если на покрытие платежных обязательств мобилизовать не только денежные средства, но и средства в расчетах, готовую продукцию, товары отгруженные, дебиторскую задолженность и другие реально реализуемые активы, то на конец периода платежные средства на 93% покрывали бы платежные обязательства. Это свидетельствует о позитивных изменениях финансового состояния предприятия.

Наиболее обобщающим показателем платежеспособности предприятия является коэффициент ликвидной платежеспособности, в числителе которого отражаются все оборотные средства, а в знаменателе - заемные и собственные источники их формирования. Этот показатель составлял на начало периода 0,93 т.е. ликвидная стоимость оборотных средств была на 0,07 ниже платежных обязательств. На конец отчетного периода ликвидная платежеспособность составила 1,1 т.е. увеличилась на 0,17 (рис.3.21.). Это означает, что мобилизовав все оборотные средства на отчетную дату, предприятие может покрыть платежные обязательства на 110%. Значение коэффициента ликвидной платежеспособности больше 1 свидетельствует о том, что предприятие имеет задолженность, не превышающую уровень его оборотных средств.

Таким образом, все три коэффициента платежеспособности свидетельствуют о том, что платежеспособность предприятия находится на должном уровне и является реально обеспеченной. Предприятие отвечает параметрам, необходимым для осуществления с ним кредитных и других финансовых взаимоотношений.

Платежеспособность предприятия табл.3.20.

| Средство платежа | На начало периода | На конец периода | Платежные обязательства | На начало периода | На конец периода | |

| Денежная платежеспособность | ||||||

| Касса | 535,9 | 663,5 | Краткосрочные кредиты |

| ||

| Расчетный счет | 143,6 | 98,3 | Кредиты не по-гашенные в срок |

| ||

| Валютный счет | 0,1 | 0,1 | Кредиторы | 4052,8 | 4901,9 | |

| Другие счета и денежные средства | 4566,6 | 2207,8 | Другие пассивы | 3553,7 | 775,9 | |

| Краткосрочные финансовые вложения |

| |||||

| Итого | 5246,2 | 3969,7 | Итого | 7606,5 | 5677,8 | |

| Коэффициент денежной платежеспособности К д.п. | ||||||

| на начало года | 0,69 | |||||

| на конец года | 0,70 | |||||

| Расчетная платежеспособность | ||||||

| Денежные средства | 5246,2 | 3969,7 | Краткосрочные кредиты |

| ||

| Готовая продукция | Кредиты не по-гашенные в срок |

| ||||

| Дебиторы | 575,1 | 419,7 | Кредиторы | 3708,3 | 4393,5 | |

| Другие активы | 87,8 | 428,6 | Другие пассивы | 3553,7 | 775,9 | |

| Итого | 5909,1 | 4818 | Итого | 7262 | 5169,4 | |

| Коэффициент расчетной платежеспособности К р.п. | ||||||

| на начало года | 0,81 | |||||

| на конец года | 0,93 | |||||

| Ликвидная платежеспособность | ||||||

| Денежные сред-ства, расчеты и другие активы | 5909,1 | 4818 | Кредиты под за-пасы и затраты |

| ||

| Запасы и затраты | 1222,4 | 1478,5 | Кредиты, не по-гашенные в срок |

| ||

| Кредиторы и другие пассивы | 7606,5 | 5677,8 | ||||

| Собственные оборотные средства |

| |||||

| Итого | 7131,5 | 6296,5 | Итого | 7606,5 | 5677,8 | |

| Коэффициент ликвидной платежеспособности К л.п. | ||||||

| на начало года | 0,93 | |||||

| на конец года | 1,1 | |||||

рис. 3.21. Коэффициенты платежеспособности на начало и конец года

Анализ доходов от основной деятельности:

(в тыс.крб.) табл. 3.9.

| Без НДС | С НДС | |||||

| Показатели: | За IV квартал | Итого за 1996г | За IV квартал | Итого за 1996г | ||

| За знаки почтовой оплаты и письменную корреспонденцию | 831,5 | 2581,6 | 839,4 | 2607,5 | ||

| За переводы | 256,2 | 1086 | 317,8 | 1302,2 | ||

| За выплату пенсий | 2207,5 | 8823,4 | 2207,5 | 8823,4 | ||

| За посылки | 111,1 | 296,3 | 133,3 | 355,5 | ||

| За подписку | 686,9 | 2197,5 | 779,8 | 2499,5 | ||

| Прочие доходы | 665,1 | 2560,2 | 798,1 | 3072,3 | ||

| в том числе за услуги электросвязи | 331,7 | 1592,1 | 399,3 | 1910,6 | ||

| Всего доходов | 4758,3 | 17721,4 | 5075,9 | 18871,6 | ||

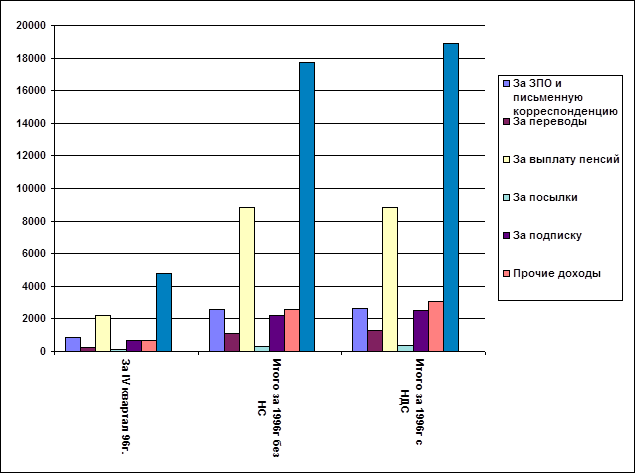

Таблица показывает, что основным видом доходов является доставка и выплата пенсий, доход от выплаты пенсий не облагается налогом на добавленную стоимость. Высокую долю занимает доход от оказания услуг КРПС “Крымтелеком” по приёму платежей от населения за пользование телефоном (рис.3.10.).

рис. 3.10. Доходы от основной деятельности за 1996год

Анализ состава затрат (основная деятельность)

в тыс.грн. табл.3.11.

| Показатели | За IV квартал | Итого за 1996г |

| Заработная плата | 1716,1 | 6534,6 |

| Начисления на зарплату (51%) | 842,1 | 3294,5 |

| Амортотчисления | 64,8 | 191,6 |

| Материальные затраты всего | 790,4 | 2916,9 |

| в т.ч. материалы, запчасти, топливо | 285,7 | 1034,1 |

| электроэнергия | 36 | 122,7 |

| автоперевозка почты | 40,5 | 146,3 |

| международная перевозка почты | 234 | 818,7 |

| прочие материальные затраты | 194,2 | 795,1 |

| Прочие затраты всего | 1292,3 | 4978,4 |

| отраслевой фонд розвития | 479,3 | 1772,1 |

| взносы в инновационный фонд | 48 | 177,2 |

| в фонд ремонта дорог | 32 | 168,7 |

| оплата услуг банков | 226,7 | 1051,7 |

| взносы в фонд охраны труда | 48 | 177,2 |

| Всего затрат | 4731,1 | 17985,4 |

Основные затраты КРППС “Крымпочта” составляют: заработная плата - 54,7%, материальные затраты - 16,2% (рис.3.12.).

рис.3.12. Затраты (основная деятельность) за 1995 год.

Расчетные коэффициенты рентабельности:

табл.3.13.

| Период | Показатель рентабельности |

| За IV квартал 1996г. | 7,29% |

| За 1996г. | 4,92% |

Из таблицы видно, что коэффициент рентабельности очень низкий, это говорит о том, что объем доходов практически равен объему затрат.

Заключение

Проведя анализ финансового состояния Крымского республиканского Предприятия Почтовой Связи “Крымпочта” можно сделать следующие выводы и подвести итоги:

1.Предприятие закончило 1995 финансовый год с убытками в размере 63 миллиарда карбованцев в целом по Крыму, в среднем 2,6 миллиарда по каждому филиалу. Общее состояние можно считать удовлетворительным потому, что большинство убытков покроются за счет взаиморасчетов с объединением УОПС “Укрпочта”

2.Предприятие имеет очень большую кредиторскую задолженность 404 миллиарда, основную её часть составляет задолженность редакциям и издательствам за подписные операции и средства пенсионного фонда. Но при этом имеет высокие коэффициенты ликвидности за счет свободных денежных средств на счетах в банках и наличности в кассах. Перечисления всегда осуществляются в установленные сроки. За счет большой кредиторской задолженности абсолютно не нуждается в банковских кредитах.

3.КРППС “Крымпочта” является государственным предприятием и в 1997 году подлежит приватизации. Акционирование предприятия позволит более эффективно использовать финансовые ресурсы, повысится эффективность управления, что благоприятно скажется на финансово-хозяйственной деятельности, и позволит сделать предприятие прибыльным. В развитых капиталистических странах предприятия связи являются одними из самых прибыльных и высоко рентабельных.

4.Руководство предприятия держит курс на техническое оснащение предприятия: приобретается большое количество вычислительной техники, во всех филиалах устанавливаются автоматизированные системы учета. Ведется работа по созданию сети национальной системы связи.

Список литературы

1.”Бухгалтерский учет и аудит” № 12 1995 год.

2.Баканов М.И. Шеремет А.Д. “Теория экономического анализа”, Москва “Финансы и

статистика” 1993 год.

3. Балабанов И.Т. “Основы финансового менеджмента, как управлять капиталом?”, Москва “Финансы и статистика” 1995 год.

4.Ворст Й. Ревентлоу П. “Экономика фирмы”, Москва “Высшая школа” 1994 год.

5.Дамари Рой “Финансы и предпринимательство”, Ярославль “Периодика” 1993 год.

6.”Практическое пособие бухгалтеру-менеджеру” под редакцией Г.В.Харламова, Харьков “Основа” 1993 год.

7.Стоун Д. Хитчинг К. “Бухгалтерский учет и финансовый анализ”, Сан

|

|

|