|

2.2 Формула сложных процентов. 2.3 Расчет сложных процентов. 2.4 Геометрическая прогрессия и сложные проценты. 2.5 Аналитическая информация по уровню инфляции РФ.

|

|

|

|

2. 2 Формула сложных процентов

Для начисления процентов по вкладам (депозитам) и кредитам, применяются следующие формулы процентов:

формула простых процентов;

формула сложных процентов.

В данной исследовательской работе мы остановимся на сложных процентах.

Большинство банков, предлагают вклады с ежемесячной капитализацией (Сбербанк России, ВТБ и т. д. ), т. е. с начислением сложных процентов.

Формула сложных процентов выглядит так:

,

,

где SUM - конечная сумма x - начальная сумма p - процентная ставка (процентов годовых/100) по вкладу, например, если ставка 10, 5%, то p=10, 5/100=0, 105 d - период (количество дней), по итогам которого происходит капитализация (начисляются проценты), например, если капитализация ежемесячная, то d=30 дней если капитализация раз в 3 месяца, то d=90 дней; y - количество дней в календарном году (365 или 366). n - количество периодов, лет (месяцев, кварталов).

Рассмотрим применение данной формулы на примере решения задачи.

2. 3 Расчет сложных процентов

Сравнительный вариант. Рассмотрим 2 варианта:

1. Простой процент. Вы инвестировали 50000 руб. на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50000 руб. на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

Таблица 1

Сравнение двух вариантов процентов

| Начальная сумма: 50 000 рублей | ||||||

| Процентная ставка: 20% годовых | ||||||

| Простой процент | Сложный процент | |||||

| Сумма | Прибыль за год | Сумма | Прибыль за год | |||

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. | ||

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. | ||

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. | ||

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. | ||

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. | ||

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. | ||

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. | ||

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. | ||

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. | ||

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. | ||

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. | ||

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. | ||

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. | ||

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. | ||

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. | ||

| Суммарная прибыль:

| 150 000р. | 720 351р. | ||||

|

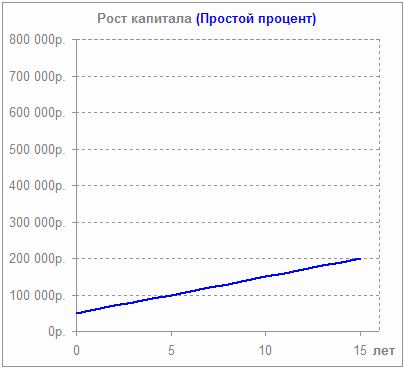

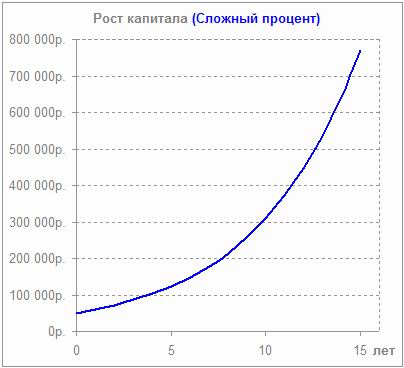

Рис. 1 Рис. 2

Анализируя результаты вложения с использованием сложного процента на порядок выгоднее, чем с простым процентом. Чем больше проценты прибыли, чем дольше срок инвестирования, тем ярче проявляет себя сложный процент.

2. 4 Геометрическая прогрессия и сложные проценты

Пример 1

Какая сумма будет на счете через два года, если на него положены 2 млн. рублей под 40% годовых? Капитализация ежемесячная.

x=2000000 рублей

p=0, 4

d=30 дней

y=365 дней

n=12

По формуле  находим, что

находим, что

рублей.

рублей.

Ответ: 2948572, 59 рублей.

Пример 2

Начальный вклад клиента Сбербанка составил 100 тысяч рублей. Зная, что процентная ставка Сбербанка 10% годовых, определить, какая сумма будет на счете этого клиента через 6 лет, если капитализация раз в 3 месяца?

x=100000 рублей

p=0, 1

d=90 дней

y=365 дней

n=72

По формуле находим, что

рублей.

рублей.

Ответ: 577655, 77 рублей.

Решив задачи на сложные проценты, нетрудно было заметить, что при вычислении сложных процентов используется ни что иное, как геометрическая прогрессия. Вспомним формулу n-ого члена геометрической прогрессии:

Становится ясно, что  будет зависеть от того, на какой срок делать вклад.

будет зависеть от того, на какой срок делать вклад.

|

|

|

2. 5 Аналитическая информация по уровню инфляции РФ.

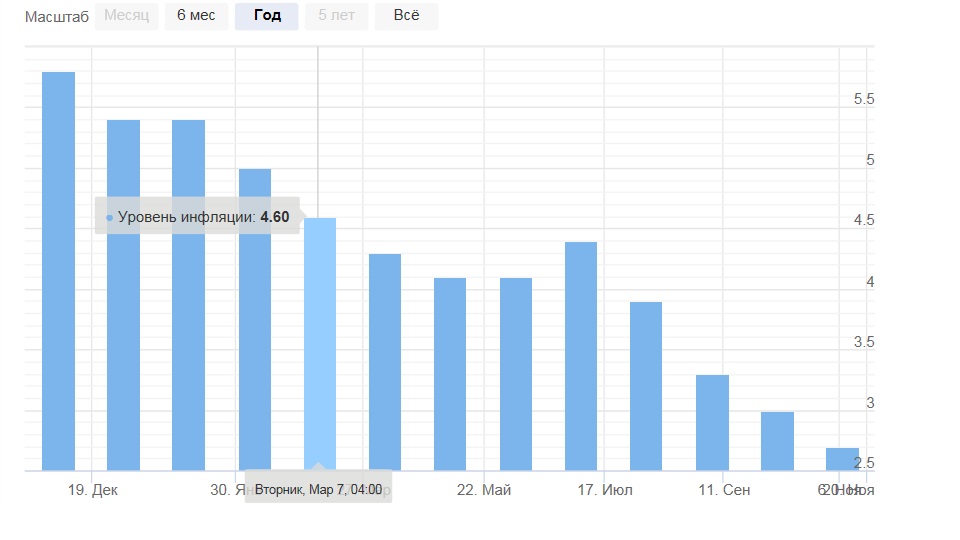

Для проведения исследования по инфляции я использовала аналитическую информацию интернет ресурса https: //investfuture. ru. Так как 2017 год еще не закончился я анализировала период с Декабря 2016 по Ноябрь 2017.

Рис. 3

В результате проведенных данных производим расчет средней инфляции за 1 год.

Инфляция

3. Исследование банковских вкладов

Я решила провести исследование по вкладам пяти банков на территории РФ и сделать вывод, какое из предложений наиболее выгодно. Были рассмотрены предложения следующих банков:

- Сбербанк;

- ВТБ 24;

- Тинькофф банк;

- Россельхозбанк;

- Альфа-Банк.

Первоначальная сумма - 200 000 рублей;

Срок– 1 год.

Начисление процентов – ежемесячное.

Таблица 2

Исследование по вкладам банков

| Банк | Наименование вклада | Расчет | Сумма прибыли | Процент прибыли |

| Сбербанк | Вклад «Сохраняй Онлайн» | x=200000 рублей p=0. 0515 d=30 дней y=365 дней n=12 Таким образом, конечная сумма будет равна 210398 (рублей) Значит при вложении депозита суммой 200000 рублей на вклад «Сохраняй Онлайн» по окончанию срока в 1 год прибыль составит 10398 рублей. | 10398 руб. | 5, 19% |

| Сбербанк | Вклад «Управляй Онлайн» | Онлайн-вклад для свободного управления денежными средствами с возможностью использовать часть средств без потери процентов. x=200000 рублей p=0. 0434 d=30 дней y=365 дней n=12 Таким образом, конечная сумма будет равна 208731 (рублей) Значит при вложении депозита суммой 200000 рублей на вклад «Управляй Онлайн» по окончанию срока в 1 год прибыль составит 8731 рублей. | 8731 руб. | 4, 36% |

| ВТБ 24 | Вклад «Выгодный» | x=200000 рублей p=0. 0712 d=30 дней y=365 дней n=12 Таким образом, конечная сумма будет равна 214505 (рублей) и плюс Значит при вложении депозита суммой 200 000 рублей на вклад «Выгодный» по окончанию срока в 1 год прибыль составит 14505 рублей | 14505 руб. | 7, 25% |

| ВТБ 24 | Вклад «Накопительный» | x=200000 рублей p=0. 0664 d=30 дней y=365 дней n=12 Таким образом, конечная сумма будет равна 213288 (рублей) Значит при вложении депозита суммой 200 000 рублей на вклад «Накопительный» по окончанию срока в 1 год прибыль составит 13288 рублей. | 13288 руб. | 6, 64% |

| Тинькофф банк | Вклад «№1» | x=200000 рублей p=0. 0776 d=30 дней y=365 дней n=12 Таким образом, конечная сумма будет равна 215855 (рублей) Значит при вложении депозита суммой 200 000 рублей на вклад «№1» по окончанию срока в 1 год прибыль составит 15855 рублей. | 15855 руб. | 7, 92% |

| Россельхозбанк | Вклад «Доходный» | x=200000 рублей p=0. 071 d=30 дней y=365 дней n=12 Таким образом, конечная сумма будет равна 214463 (рублей) Значит при вложении депозита суммой 200 000 рублей на вклад «№1» по окончанию срока в 1 год прибыль составит 14463 рублей. | 14463 руб. | 7, 23% |

| Альфа-Банк | Вклад «Накопилка» | x=200000 рублей p=0. 07 d=30 дней y=365 дней n=12 Таким образом, конечная сумма будет равна 214458 (рублей) Значит при вложении депозита суммой 200 000 рублей на вклад «№1» по окончанию срока в 1 год прибыль составит 14458 рублей. | 14458 руб. | 7, 23% |

|

|

|

Анализируя сравнительную таблицу по вкладам, я вижу, что из рассмотренных вкладов более прибыльно вкладывать деньги в Тинькофф банк и ВТБ 24. Сбербанк уступает другим банкам по доходности из-за низкой процентной ставки. Но, несмотря на это, около 50% граждан РФ выбирают Сбербанк. Это связано с тем, что данный банк считается самым надёжным, а также имеет самую развитую филиальную сеть. Из этого можно сделать вывод, что размещение своих временно свободных средств зависит не только от доходности, но и от имиджа банка, и от развития его филиальной сети.

|

|

|