|

Краткая экономическая характеристика ЗАО «Фортакс»

|

|

|

|

Закрытое акционерное общество «Фортакс» (ЗАО «Фортакс») было создано в 2003 г. Основным направлением деятельности ЗАО «Фортакс» является предоставление услуг Call-центра. ЗАО «Фортакс» вышел на российский рынок call-центров именно тогда, когда востребованность широкого спектра телефонных услуг стала очевидной не только аналитикам, но и большинству крупных и средних компаний, работающих в различных секторах рынка.

Миссия компании заключатся в предоставлении полного спектра профессиональных услуг по эффективной обработке входящих и исходящих телефонных звонков гарантированно высокого качества, оказание обучающих и консалтинговых услуг по организации, внедрению и эксплуатации корпоративных call центров.

ЗАО «Фортакс» стремится:

- предоставлять максимально полную информацию о возможностях, особенностях и качестве сервиса;

- постоянно совершенствовать технологии приема и обработки телефонных звонков;

- быть максимально открытой компанией для Клиентов и Партнеров;

- во всем соответствовать статусу высокопрофессиональной компании.

Конкурентные преимущества сall-центра ЗАО «Фортакс» ставят его в один ряд с самыми современными европейскими и американскими компаниями, специализирующимися на предоставлении услуг по профессиональному обслуживанию телефонных звонков.

ЗАО «Фортакс» имеет следующие структурные подразделения: отдел закупки туров, отдел продаж, бухгалтерию, отдел рекламы, оперативной полиграфии, отдел рекламы (рис. 2.1.).

Рис. 2.1. Организационная структура ЗАО «Фортакс»

В таблице 2.1 представлен аналитический баланс предприятия и структура имущества и источников его формирования.

|

|

|

Таблица 2.1

Аналитический баланс

| Показатель баланса | 2007, тыс. руб. | В % к валюте баланса | 2008, тыс. руб. | В % к валюте баланса | 2009, тыс. руб. | В % к валюте баланса |

| А | ||||||

| АКТИВ | ||||||

| 1.Внеоборотные активы | 30% | 27% | 26% | |||

| - основные средства | 19% | 16% | 11% | |||

| - прочие внеоборотные активы | 11% | 11% | 14% | |||

| 2. Оборотные активы (ОА) | 70% | 73% | 74% | |||

| - запасы | 42% | 50% | 50% | |||

| - дебиторская задолженность | 25% | 21% | 23% | |||

| - в том числе просроченная дебиторская задолженность | 1% | 1% | 1% | |||

| - денежные средства | 1% | 1% | 0% | |||

| - краткосрочные финансовые вложения | 2% | 2% | 1% | |||

| БАЛАНС (ВБ) | 100% | 100% | 100% | |||

| ПАССИВ | ||||||

| 3. Капитал и резервы (СК) | 12% | 10% | 8% | |||

| 4. Долгосрочные кредиты и займы (ДИ) | 0% | 0% | 0% | |||

| 5. Краткосрочные обязательства (СК) | 88% | 90% | 92% | |||

| - кредиторская задолженность | 67% | 65% | 65% | |||

| - краткосрочные ссуды и займы | 21% | 24% | 27% | |||

| - задолженность перед участниками | 0% | 0% | 0% | |||

| БАЛАНС (ВБ) | 100% | 100% | 100% |

Структура активов и пассивов предприятия в 2009 г представлена на рис. 2.2.

активы пассивы

Рис. 2.2. Структура активов и пассивов в 2009 (9 мес.) г., %

Анализируя структуру имущества предприятия можно сделать вывод, что в балансе предприятия преобладают оборотные активы. В период с 2007 по 2009 гг. доля оборотных активов выросла с 70 до 74%, а доля внеоборотных активов сократилась с 30 до 26%. В составе оборотных активов преобладают запасы. Их доля на первое января 2009 года составила 50% от общей величины имущества предприятия.

Структура источников финансирования имущества за анализируемый период претерпела существенные изменения. В 2007 – 2009 гг. краткосрочные заемные источники составляли около 92% от валюты баланса. Доля собственного капитала за 2007 – 2009 гг. сократилась с 12 до 8% валюты баланса.

|

|

|

В таблице 2.2 представлена динамика изменения статей баланса предприятия.

Таблица 2.2

Динамика изменения статей баланса

| Показатель баланса | 2007, тыс. руб. | 2008, тыс. руб. | Темп роста (2008 к 2007), % | 2009 (9 мес.), тыс. руб. | Темп роста (2009 к 2008), % |

| А | |||||

| АКТИВ | |||||

| 1.Внеоборотные активы | 101,3% | 124,8% | |||

| - основные средства | 95,2% | 94,8% | |||

| - прочие внеоборотные активы | 111,2% | 166,7% | |||

| 2. Оборотные активы (ОА) | 120,6% | 130,3% | |||

| - запасы | 135,5% | 128,0% | |||

| - дебиторская задолженность | 96,2% | 142,8% | |||

| - в том числе просроченная дебиторская задолженность | 92,8% | 150,6% | |||

| - денежные средства | 111,8% | 76,4% | |||

| - краткосрочные финансовые вложения | 110,5% | 59,9% | |||

| БАЛАНС (ВБ) | 114,8% | 128,8% | |||

| ПАССИВ | |||||

| 3. Капитал и резервы (СК) | 101,6% | 104,0% | |||

| 5. Краткосрочные обязательства (СК) | 116,5% | 131,7% | |||

| - кредиторская задолженность | 112,0% | 127,4% | |||

| - краткосрочные ссуды и займы | 130,6% | 142,9% | |||

| - задолженность перед участниками | 217,2% | 197,6% | |||

| БАЛАНС (ВБ) | 114,8% | 128,8% |

Графически динамика активов и пассивов предприятия в 2006-2008 гг. представлена на рис. 2.3 - 2.4.

Активы, тыс. руб.

Рис. 2.3. Динамика активов в 2007-2009 гг., тыс.

Пассивы, тыс. руб.

Рис. 2.4. Динамика пассивов в 2007-2009 гг., тыс.

Таким образом, наиболее существенно за анализируемый период увеличивались оборотные активы. За 2009 год оборотные активы выросли на 30,3% к значению показателя на начало года, а в 2008 г. прирост составил 20,6%. В основном данное увеличение в 2009 г. обусловлено существенным ростом запасов – на 28,0% и ростом дебиторской задолженности на 42,9%, что обусловлено расширением клиентской базы предприятия и реализацией продукции в кредит. В пассивах предприятия, необходимо отметить рост краткосрочной задолженности на 31,7% в 2009 г. и на 16,5% в 2008 г., что свидетельствует о не своевременном погашении предприятием своих долгов перед поставщиками. Собственный капитал предприятия увеличился незначительно за счет полученной предприятием прибыли.

|

|

|

Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в таблице 2.3.

Таблица 2.3

Анализ структуры доходов и расходов предприятия

| Наименование показателей | 2007, тыс. руб. | В % к выручке | 2008, тыс. руб. | В % к выручке | 2009 (9 мес.), тыс. руб. | В % к выручке |

| А | ||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (ВР) | 20 057 | 100,0% | 23 597 | 100,0% | 27 761 | 100,0% |

| Себестоимость проданных товаров, продукции, работ, услуг (СП) | -19 056 | -95,0% | -22 686 | -96,1% | -25 779 | -92,9% |

| Валовая прибыль | 5,0% | 3,9% | 7,1% | |||

| Коммерческие расходы | -455 | -2,3% | -506 | -2,1% | -595 | -2,1% |

| Прибыль (убыток) от продаж (ПР) | 2,7% | 1,7% | 5,0% | |||

| Прочие доходы | 3,7% | 4,2% | 4,3% | |||

| Прочие расходы | -1256 | -6,3% | -1371 | -5,8% | -2551 | -9,2% |

| Прибыль (убыток) до налогообложения | 0,1% | 0,1% | 0,1% | |||

| Налог на прибыль и иные обязательные платежи | -7 | 0,0% | -8 | 0,0% | -10 | 0,0% |

| Чистая прибыль (убыток) отчетного года (ЧП) | 0,1% | 0,1% | 0,1% |

Анализ структуры доходов и расходов позволяет сделать вывод, что основным источником прибыли предприятия является выручка. Себестоимость является основным элементом затрат предприятия: ее доля в выручке составляет 92,9%.

Анализ динамики статей доходов и расходов представлен в таблице 2.4.

Таблица 2.4

Анализ динамики доходов и расходов предприятия

| Наименование показателей | 2007, тыс. руб. | 2008, тыс. руб. | Темп роста (2008 к 2007), % | 2009, тыс. руб. | Темп роста (2009 к 2008), % | Средний темп роста за 2007-2009 гг. |

| А | ||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (ВР) | 117,6% | 27 761 | 117,6% | 110,3% | ||

| Себестоимость проданных товаров, продукции, работ, услуг (СП) | -19056 | -22685 | 119,0% | -25779 | 113,6% | 111,4% |

| Валовая прибыль | 91,0% | 217,5% | 90,5% | |||

| Коммерческие расходы | -455 | -505 | 111,1% | -595 | 117,6% | 140,0% |

| Прибыль (убыток) от продаж (ПР) | 74,2% | 342,1% | 68,9% | |||

| Прочие доходы | 135,1% | 120,5% | 147,7% | |||

| Прочие расходы | -1256 | -1371 | 109,2% | -2551 | 186,1% | 102,7% |

| Прибыль (убыток) до налогообложения | 111,8% | 117,8% | 163,4% | |||

| Налог на прибыль и иные обязательные платежи | -7 | -8 | 111,3% | -10 | 121,5% | 162,9% |

| Чистая прибыль (убыток) отчетного года (ЧП) | 112,0% | 116,7% | 163,5% |

|

|

|

Графически динамика доходов и расходов предприятия в 2006 – 2008 гг. представлена на рис. 2.5.

Рис. 2.5. Динамика доходов и расходов предприятия

По данным таблицы 2.4 видно, что средний темп роста выручки за 2007 – 2009 гг. составил 117,6% ежегодно. Средние ежегодные темпы роста себестоимости составили 116,3%. Благодаря этому валовая прибыль ежегодно увеличивалась в среднем на 40,7%. Динамика изменения прочих доходов и расходов не играет существенной роли в финансовых результатах деятельности предприятия, т.к. их доля в общей величине доходов не велика.

Основные показатели рентабельности и их динамика представлены в таблице 2.5. По данным таблицы видно, что рентабельность активов в 2008 и 2009 году составляла 0,17% и 0,33% соответственно. Рентабельность собственного капитала выросла с 1,57% до 3,57%. Рентабельность продукции составила 5,38% в 2009 г. по сравнению с 1,79% в 2008 году.

Таблица 2.5

Показатели рентабельности

| Показатели | Порядок расчета | 2009 (9 мес.) | |

| А | |||

| Средняя стоимость активов (ССА) | Среднее значение за год по данным баланса | ||

| Средняя стоимость собственного капитала (ССК) | |||

| Рентабельность активов, % | ЧП/ССА*100% ЧП - прибыль в распоряжении предприятия | 0,17% | 0,33% |

| Рентабельность собственного капитала, % | ЧП/ССК*100% | 1,57% | 3,57% |

| Рентабельность продукции % | ПР/СП*100%, ПР - прибыль (убыток) от продаж СП - себестоимость проданных товаров, продукции, работ, услуг. | 1,79% | 5,38% |

Графически динамика показателей рентабельности представлена на рис. 2.6.

Рис. 2.6. Динамика показателей рентабельности

Анализ динамики и структуры затрат представлен в таблице 2.6.

Таблица 2.6

Анализ затрат

| Показатель | 2008/2007, % | 2008/2009, % | ||||||||

| Тыс. руб. | структура, % | Тыс. руб. | структура, % | Темп роста | Изменение структуры, % | Тыс. руб. | структура, % | Темп роста | Изменение структуры, % | |

| А | ||||||||||

| Валовая себестоимость | 100,0% | 100,0% | 118,9% | 100,0% | ||||||

| в том числе | ||||||||||

| 1. Переменные затраты | ||||||||||

| в том числе: | ||||||||||

| - материальные затраты | 35,2% | 42,2% | 142,5% | 7,0% | 37,3% | 100,6% | -4,9% | |||

| - заработная плата технического персонала | 27,2% | 23,0% | 100,3% | -4,3% | 28,2% | 139,6% | 5,2% | |||

| - коммерческие расходы | 2,3% | 2,2% | 111,1% | -0,2% | 2,3% | 117,6% | 0,1% | |||

| - прочие переменные затраты | 1,8% | 2,0% | 136,5% | 0,3% | 1,9% | 106,3% | -0,1% | |||

| итого переменные затраты | 66,5% | 67,4% | 120,3% | 0,8% | 67,8% | 114,5% | 0,4% | |||

| 2. Условно-постоянные затраты | ||||||||||

| в том числе: | ||||||||||

| - заработная плата управленческого персонала | 23,3% | 22,9% | 116,7% | -0,4% | 23,0% | 114,3% | 0,1% | |||

| - аренда помещений | 8,3% | 8,1% | 116,7% | -0,2% | 7,8% | 108,6% | -0,4% | |||

| - амортизация оборудования | 1,3% | 1,0% | 95,2% | -0,3% | 0,9% | 94,8% | -0,2% | |||

| - прочие постоянные затраты | 0,5% | 0,5% | 127,1% | 0,0% | 0,5% | 110,2% | 0,0% | |||

| итого постоянные затраты | 33,5% | 32,6% | 116,0% | -0,8% | 32,2% | 112,2% | -0,4% |

|

|

|

Таким образом, за анализируемый период затраты предприятия возросли, за анализируемый период увеличились как постоянные так и переменные затраты.

Доля переменных затрат за анализируемый период выросла с 66,5% до 67,8%, а доля постоянных затрат – сократилась с 33,5% до 32,2%. Согласно рис. 2.7 переменные и постоянные затраты имели тенденцию роста.

Рис. 2.7. Динамика постоянных и переменных затрат, тыс. руб.

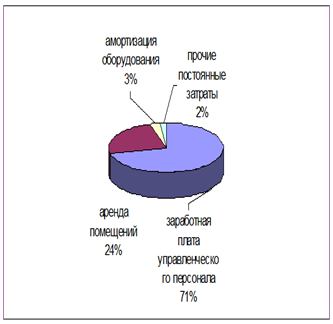

Структура переменных и постоянных затрат в 2009 г. показана на рис. 2.8.

Рис. 2.8. Структура переменных и постоянных затрат в 2009 г.

Согласно данным рис. 2.8, в структуре переменных затрат преобладают материальные затраты, а в структуре постоянных затрат – заработная плата управленческого персонала.

Расчет силы воздействия оперативного рычага представлен в таблице 2.7.

Таблица 2.7

Расчет силы воздействия оперативного рычага

| N | Показатель | Изменение, 2008/2007 | Изменение, 2009/2008 | |||

| А | Б | |||||

| Выручка, тыс. руб. | ||||||

| Средняя цена реализации единицы продукции, тыс. руб. | 9,7 | 8,9 | -0,8 | 9,1 | 0,2 | |

| Объем производства, шт. (стр. 1 / стр. 2) | ||||||

| Переменные затраты, тыс. руб. | ||||||

| Переменные затраты на единицу продукции, тыс. руб. (стр. 4 / стр. 3) | 6,28 | 5,89 | -0,39 | 5,89 | 0,00 | |

| Постоянные затраты, тыс. руб. | ||||||

| Валовая маржа (стр. 1 - стр. 4), тыс. руб. | ||||||

| Коэффициент валовой маржи (стр. 7 / стр. 1*100%), % | 35,3% | 33,8% | -1,5% | 35,6% | 1,8% | |

| Порог рентабельности (стр. 6 / стр. 8 *100%), тыс. руб. | ||||||

| Порог рентабельности (стр. 9 / стр. 2), шт. | ||||||

| Запас финансовой прочности (стр. 1 - стр. 9), тыс. руб. | -350 | |||||

| Запас финансовой прочности (стр. 11 / стр. 9*100%), % | 8,4% | 5,4% | -3,0% | 16,3% | 11,0% | |

| Прибыль (стр. 8* стр. 11 / 100%), тыс. руб. | -141 | |||||

| Сила воздействия операционного рычага (стр. 7 / стр. 13) | 13,0 | 19,7 | 6,7 | 7,1 | -12,6 |

Таким образом, расчет показывает, что по мере удаления выручки от порогового значения сила воздействия операционного рычага ослабевает, а запас прочности увеличивается. Это связано с относительным уменьшением постоянных издержек в рассматриваемом диапазоне.

Графический анализ безубыточности за 2009 гг. представлен на рис. 2.9.

Рис. 2.9. Графический анализ точки безубыточности в 2009 г.

Таким образом, на анализируемом предприятии резервы увеличения прибыли существенны. В 2009 г. увеличение объема реализации на 1% влечет увеличение прибыли на 7,1%. Такая ситуация характерна для предприятия с чрезвычайно высоким уровнем постоянных издержек (уровень постоянных издержек на предприятии в 2009 г. составляет 32,2%). Столь высокий уровень постоянных издержек обуславливает низкие нормы рентабельности производства и малый запас безубыточности (16,3%).

Итак, основным направлением деятельности ЗАО «Фортакс» является предоставление услуг Call-центра. В 2009 г. по данным бухгалтерской отчетности имущество предприятия увеличилось на 28,8%. Выручка увеличилась на 17,6%, прибыль от продаж – на 242,1%, чистая прибыль – на 16,7%. Рентабельность активов в 2008 и 2009 году составляла 0,17% и 0,33% соответственно. Рентабельность собственного капитала выросла с 1,57% до 3,57%. Рентабельность продукции составила 5,38% в 2009 г. по сравнению с 1,79% в 2008 году.

|

|

|