|

I этап – общая оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период.

|

|

|

|

В целях проведения такого анализа рекомендуется составление сравнительного аналитического баланса, в который включается основные агрегированные показатели бухгалтерского баланса.

Благодаря этому документу упрощается работа по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ дает характеристику изменений за отчетный период, а вертикальный – характеризует удельный вес показателей в общем итоге (валюте) баланса предприятия. Расчет изменения удельного весов величин статей баланса за отчетный период проводиться по формуле:

(1.1)

(1.1)

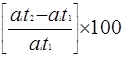

где ai – статья аналитического баланса

t1 – показатель статьи аналитического баланса на начало периода

t2 – показатель статьи аналитического баланса на конец периода

Расчет изменений статей баланса в % к величинам на начало года проводится по формулам:

или

или  (1.2)

(1.2)

расчет изменения статей баланса в % к изменению итога аналитического баланса проводится по формулам:

или

или  (1.3)

(1.3)

Таблица 1.3.5. Сравнительно аналитический баланс

| Абсолютные величины | Удельный вес | Изменения | ||||||

| Показатели баланса | На начало периода | На конец периода | На начало периода | На конец периода | В абсолютных величинах | В удельных весах | % к велич. | % к изменен. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Актив | ||||||||

| 2. Пассив | ||||||||

Полученные показатели структурных изменений (гр. 8 и 9) дают возможность выявить за счет каких источников менялись активы предприятия.

II этап – анализ платежеспособности и финансовой устойчивости предприятия.

|

|

|

Категории платежеспособности и финансовой устойчивости являются составными характеристиками оценки общего финансового состояния предприятия.

Этот этап анализа позволяет выявить направление тенденции изменения финансового состояния предприятия и установить, какими структурными изменениями баланса обусловлена преобладающая тенденция. Следующей задачей анализа является выявление причин изменения финансового состояния предприятия. Это возможно с помощью исследования показателя финансовой устойчивости предприятия. Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

В.И. Подольский предлагает два метода оценки платежеспособности и финансовой устойчивости предприятия.

1. Метод сравнения

Платежеспособное предприятие – то, у которого денежные средства, краткосрочные финансовые вложения и активные расчеты и прочие активы покрывают его краткосрочные обязательства:

Д > М + Н (2.1)

Финансовая устойчивость предприятия – это обеспеченность его запасов и затрат источниками формирования.

В целях характеристики источников средств для формирования запасов и затрат используются показатели, которые отражают различную степень охвата видов источников.

В их числе:

1) Наличие собственных оборотных средств Ес.

Ес = К + Пд – Ав (2.2)

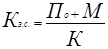

2) Общая величина основных источников формирования запасов и затрат Ео:

Ео = Ес + М (2.3)

На основании вышеперечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования.

|

|

|

Излишек (+) или недостаток (-) собственных оборотных средств ±Ес:

±Ес = Ес – З (2.4)

Финансовая устойчивость характеризуется следующими уровнями:

а) абсолютная финансовая устойчивость

З < Ес + М (2.5)

б) нормальная устойчивость (гарантируется платежеспособность)

З = Ес + М (2.6)

в) неустойчивое финансовое состояние (нарушение платежеспособности)

З = Ес + М + Ио (2.7)

г) кризисное финансовое состояние

З > Ес + М (2.8)

Расчет указанных показателей и определение на их основе ситуаций позволяет выявить положение, в котором находиться предприятие, и наметить меры по его изменению.

2. Метод коэффициентов.

Для характеристики финансовой устойчивости предприятия используется ряд финансовых коэффициентов.

а) коэффициент автономии

, normal ³ 0,5 (2.9)

, normal ³ 0,5 (2.9)

Коэффициент автономии показывает долю собственных средств в общем объеме ресурсов предприятия. Чем он выше, тем выше финансовая независимость предприятия.

б) коэффициент соотношения заемных и собственных средств

, normal £ 1 (2.10)

, normal £ 1 (2.10)

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет заемных источников средств.

в) коэффициент обеспеченности собственными средствами:

, normal ³ 0,1 (2.11)

, normal ³ 0,1 (2.11)

Коэффициент показывает наличие собственных оборотных средств, которые необходимы для финансовой устойчивости

г) коэффициент маневренности:

, normal ³ 1 (2.12)

, normal ³ 1 (2.12)

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств.

III этап – анализ кредитоспособности и ликвидности предприятия.

В процессе взаимоотношений предприятий с кредитной системой, а также с другими предприятиями необходимо проводить анализ кредитоспособности заемщика.

Кредитоспособность – это способность предприятия своевременно и полностью рассчитаться по своим долгам.

Анализ кредитоспособности предполагает проведение расчетов по определению ликвидности активов и ликвидности баланса.

|

|

|

Ликвидность активов – это величина, обратная времени, необходимая для превращения их в деньги. чем меньше времени требуется для превращения их в деньги, тем ликвиднее активы. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия.

Существует также два метода определения кредитоспособности и ликвидности баланса.

1. Метод сравнения.

Анализ ликвидности баланса методом сравнения заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированные по срокам их погашения и расположенными в порядке возрастания сроков уплаты.

Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы:

А1 – наиболее ликвидные активы.

К ним относятся: денежные средства и краткосрочные финансовые вложения.

Используя коды строк полной формы баланса (ф. № 1 по ОКУД), можно записать алгоритм расчета:

А1 = стр.250 + стр.260

А2 – быстро реализуемые активы.

К ним относятся: дебиторская задолженность и прочие активы:

А2 = стр.240 + стр.230 + стр.270

А3 – медленно реализуемые активы.

В эту группу включаются "Запасы", кроме строки "Расходы будущих приходов", а из I раздела баланса включается строка "Долгосрочные финансовые вложения":

А3 = стр. 210 + стр.140 – стр.217

А4 – трудно реализуемые активы.

В группу включаются статьи I раздела баланса за исключением строки, включенной в группу "медленно реализуемые активы":

А4 = стр. 190 – стр.140

Обязательства предприятия также разделяются на четыре группы и располагаются по степени срочности их оплаты.

П1 – наиболее срочные обязательства.

|

|

|

В эту группу включается кредиторская задолженность:

П1 = стр.260

П2 – краткосрочные пассивы.

К ним относятся: краткосрочные кредиты и займы и прочие краткосрочные пассивы:

П2 = стр.610 + стр.670

П3 – долгосрочные пассивы.

В группу входят долгосрочные кредиты и займы:

П3 = стр.590

П4 – постоянные пассивы.

П4 = стр.490 + стр.630 + стр.640 + стр.650 + стр.660 – стр.217

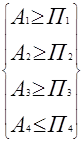

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

Сравнение первой и второй групп активов (А1, А2) с первыми двумя группами пассивов (П1, П2) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов (А3, А4) и пассивов (П3, П4) показывает перспективную ликвидность, т.е. прогноз платежеспособности предприятия.

2. Метод коэффициентов.

Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов.

а) коэффициент абсолютной ликвидности:

, Ка.л. ³ 2» 0,5 (3.1)

, Ка.л. ³ 2» 0,5 (3.1)

коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

б) коэффициент покрытия или текущей ликвидности:

; Кт.л. ³ 2 (3.2)

; Кт.л. ³ 2 (3.2)

коэффициент показывает, в какой степени текущие активы покрывают краткосрочные обязательства.

IV этап – анализ оборачиваемости оборотных активов.

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы, которые включают: запасы, денежные средства, краткосрочные финансовые вложения, дебиторскую задолженность. Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От нее зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов.

В свою очередь, это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными средствами и анализа их оборачиваемости.

Этот этап анализа финансового состояния предприятия в свою очередь можно разделить на три стадии.

|

|

|