|

Уровни бизнес-моделирования

|

|

|

|

Связь методик и инструментов совершенствования деятельности предприятия реализуется на трех уровнях

1. Концептуальное моделирование - для определения направления развития предприятия.

2. Логическое моделирование - для описания деятельности предприятия CASE-средствами.

3. Физическое моделирование - для формализации деятельности предприятия средствами ERP-системы (то есть для создания нормативной модели предприятия).

Концептуальная модель является отраслевой моделью и, как правило, разрабатывается для предприятия внешним консультантом (обычно на основе эталонных моделей, предлагаемых поставщиками ERP-систем). В ней определяются основные направления развития предприятия через графическое представление передовой мировой практики (заключенной в стандарты ISO и ERP) и через определение несоответствий деятельности предприятия данной практике (на основе проведения сопоставительного анализа - benchmarking). Концептуальная модель подразумевает унификацию основных процессов предприятия в соответствии со стандартами ISO 9001: 2000 и ERP.

Второй уровень бизнес-моделирования - логический - необходим для уточнения основных выводов, следующих из концептуальной модели. Логическая модель описывает деятельность предприятия посредством объектно-ориентированного проектирования (опираясь на методологию бизнес-моделирования RUP9 и нотации UML10 [2]). Цель логического моделирования - построить интегрированную модель деятельности предприятия, являющейся связующим звеном между бизнес-методиками и ERP-системой. Логическая модель позволяет спланировать, как нужно реорганизовать текущие способы выполнения процессов предприятия в желаемые - вплоть до каждого рабочего места. Данная реорганизация закрепляется с помощью регламентирующей документации СМК, сгенерированной из логической модели.

|

|

|

Исходя из требований перехода предприятия на следующий уровень BPI логическая модель помогает детально ответить на следующие вопросы:

· кто и где исполняет бизнес-функции (организационный аспект деятельности);

· что перемещается в материальных и в связанных с ними информационных потоках (элементный аспект деятельности предприятия);

· как предприятие выполняет бизнес-функции (функциональный аспект);

· когда предприятие осуществляет бизнес-функции (динамический аспект);

· какая информационная платформа (какие инструменты) необходима для поддержания бизнес-функций на предприятии.

В рамках функционального аспекта описываются:

· иерархическая структура процессов;

· взаимодействие процессов (реализация процессного подхода).

Процессы на предприятии определяются наличием конечного продукта (не обязательно материального), у которого есть потребитель и поставщик. Отношения "поставщик - потребитель" рассматриваются не только с внешними контрагентами, но и внутри предприятия. Для описания процессов предлагается использовать диаграммы пакетов (Packages) - универсальный механизм в UML для организации элементов в группы.

Выделение процессов осуществляется с привлечением концептуальной модели. Здесь организуется следующая иерархия процессов: элементы стандарта ISO 9001: 2000 - 1-й уровень иерархии пакетов; подэлементы ISO - 2-й и 3-й уровни иерархии пакетов; унифицированные бизнес-процессы (описанные ERP-стандартом) - 4-й и 5-й уровни иерархии пакетов. Для каждого процесса (пакета в модели) описываются его цели и критерии достижения этих целей. Детальная стыковка процессов определяется через взаимодействие способов их выполнения (Use case) в отдельной папке, именуемой "Сценарии".

|

|

|

В рамках организационного аспекта описываются:

· организационная структура предприятия, включающая в себя иерархию подразделений, отделов, участков, должностей, рабочих мест;

· топология предприятия: местоположения хранения складских запасов, рабочие центры выполнения операций, поточные линии.

Для описания топологии и оргструктуры предприятия предлагается использовать диаграммы прецедентов (Use case), где отражается иерархия подчинения действующих лиц и организационных единиц. В рамках элементного аспекта описываются единицы материального, информационного и финансового потоков (единицы документооборота, товарооборота и финансовые инструменты) для каждого процесса предприятия.

Составляющие элементного аспекта используются при описании текущих и желаемых способов выполнения процессов. Взаимодействие объектов (или документооборот для информационных объектов) одного и того же процесса зависит от конкретной ситуации и конкретного способа выполнения этого процесса. Для описания элементного аспекта предприятия предлагается использовать диаграмму классов (Class), а для отражения возможных состояний элементов - диаграмму состояний (State).

В рамках динамического аспекта реализуется ситуационный подход:

· определяются способы выполнения процесса в зависимости от конкретной ситуации, поскольку, как известно, процесс может быть реализован разными последовательностями действий. Процесс может выполняться несколькими способами, и выбор способа определяется конкретной ситуацией с привлечением того или иного ответственного лица. Описание каждого процесса включает диаграмму прецедентов (в трактовке диаграммы бизнес-сценариев), описывающую способы выполнения процессов и определяющую ответственных лиц, участвующих в выполняемых действиях. Для описания взаимодействия процессов (в специальной папке "Сценарии") также используются диаграммы сценариев (прецедентов), где кроме описания способов отражаются информационные и материальные объекты, являющиеся результатом выполнения процесса или использующиеся для его инициализации;

· определяются взаимодействия организационного, элементного и функционального аспектов, то есть раскрывается способ выполнения процесса. Для этого предлагается использовать диаграммы деятельности (Activity), где отражается взаимосвязь процессов на предприятии с ERP-системой. (При описании действия указывается режим в ERP-системе, обеспечивающий выполнение данного действия.);

|

|

|

· определяется документооборот (или товарооборот) между организационными единицами. Документооборот описывается для каждого способа выполнения процесса. Для описания взаимодействия документов и исполнителей предлагается использовать диаграммы кооперации (Collaborations).

Законченная логическая модель (в среде Rational Rose) является базой данных для генерации методических и должностных инструкций в формате ISO 9001: 2000 с помощью генератора отчетов Rational SoDA. Шаблон для логической модели создается на базе стандарта ISO 9001: 2000, поэтому имеется возможность генерации из данной модели документации СМК 2-го и 3-го уровней.

С помощью логической модели можно управлять реорганизацией процессов предприятия на основе синхронизированной работы ERP-системы и СМК. Модель позволяет предприятию более гибко подходить к изменениям в документации СМК и разрабатывать минимальное количество документов. В дальнейшем предприятие может использовать логическую модель для организации бизнес-портала, основная часть которого также генерируется из логической модели, и разместить его в интернете, предоставляя своему персоналу оперативный доступ к корпоративным знаниям. Для поддержания логической модели в актуальном состоянии необходимо, чтобы все задачи изменения способов выполнения процессов на предприятии решались с помощью существующей модели.

В целях облегчения и ускорения процесса моделирования предлагается применять шаблон модели предприятия, созданный внешним консультантом. Использование шаблона обеспечивает интеграцию созданной модели и ERP-системы (внедряемой на предприятии), что гарантирует, во-первых, слаженную работу бизнес-аналитика и аналитика ИС, во-вторых, сокращение сроков разработки модели предприятия, а в-третьих, получение запланированного эффекта от моделирования и внедрения ERP-системы.

|

|

|

В логической модели проектируются только те желаемые способы выполнения процессов, которые необходимы для перехода предприятия на вышестоящий уровень BPI. Например, если предприятие находится на уровне BPI "Хаос", то в логической модели будут отражаться способы организации деятельности предприятия по стандартам MRPII. Здесь мы пока не будем касаться методик, связанных с JIT или CSRP (хотя данные методики ведения бизнеса поддерживаются ERP-системой MFG/PRO), поскольку считаем, что совершенствование должно идти поэтапно и что предприятие не может "прыгнуть выше головы".

Осуществить функционально-стоимостный анализ процессов предприятия в бизнес-модели (на концептуальном и логическом уровнях) можно только очень приближенно. Поэтому количественные оценки процессов предприятия предлагается выполнять на уровне физического моделирования. Под физическим моделированием понимается определение (нормирование) временных и стоимостных характеристик процессов предприятия в ERP-системе. На уровне физического моделирования разрабатывается нормативная модель предприятия. Нормативы и отклонения от заданных норм используются для оценки соответствия или несоответствия текущих способов выполнения процессов предприятия желаемым. От качества нормативной модели зависит качество внедрения и функционирования ERP-системы. Деятельность по совершенствованию процессов во многом является деятельностью по уточнению нормативов. ERP-система служит инструментом для достижения описанных в логической модели желаемых способов выполнения процессов предприятия, и с ее же помощью проводится оценка их эффективности и результативности.

Реализация желаемых способов выполнения процессов (на базе ERP-системы) обеспечивает совершенствование деятельности предприятия, что приводит к следующим улучшениям:

· к сокращению логистического цикла, то есть времени перемещения запасов от поставщика материалов к потребителю готовой продукции за счет:

· сокращения страховых запасов материалов. Эти запасы формируются по причине того, что на предприятии не знают времени поставки материалов поставщиками. Нормирование времени поставки по элементам номенклатуры и по поставщикам, накопление статистики и выбор поставщика с учетом его надежности ведет к предсказуемости сроков поставок;

· сокращения запасов товаров.

Сокращение логистического и производственных циклов ведет к снижению складских запасов, а в целом - к сокращению коммерческого цикла на предприятии. Таким образом, ускоряется оборачиваемость оборотных средств предприятия.

|

|

|

Рассмотренная методика трехуровневого моделирования предназначена для совершенствования деятельности предприятия и включает в себя:

· определение источников роста потенциала и направлений улучшения деятельности предприятия (на концептуальном уровне);

· формализованное описание совокупности способов выполнения процессов, использование которых на предприятии выведет его на вышестоящий уровень BPI (на логическом уровне);

· апробацию и обкатку новых способов выполнения процессов (на физическом уровне);

· закрепление (стандартизацию) желаемых способов выполнения процессов, если они дают положительный результат (с помощью генерации и одобрения документации СМК из логической модели).

Эта методика базируется на практическом опыте, полученном при внедрении ERP-системы MFG/PRO на предприятиях Ленинградской области.

Следовательно, необходимым условием успешного применения рассмотренных методов определения потребности в торгово-складской сети Гатчинского района является предварительная оценка и прогнозирование динамики демографических и социально-экономических показателей развития города или региона [12]. Все это должно учитывать то, что Гатчинский район хотя и располагает неплохим сельскохозяйственным потенциалом, но мало его использует. От сюда и снижение доходов населения района, невозможность купить более качественные товары. От сюда и необходимость приобретать товары не по месту жительства а у оптовых поставщиков, что ведет за собой лишние поездки населения в Петербург и на базы района.

Кроме того нам кажется, что возможно создание единой сети с Гатчинским центральным универмагом и использование его опыта работы с населением применительно к жителям Гатчинского района.

Нам так же представляется что в единую сеть Гатчинского района мог ли бы войти и молочный завод и коптильня и кондитерский цех. Тем не менее нельзя полностью отвергать и нельзя полностью использовать опыт потребительской сети эпохи социализма. Нужно видеть свое и вносить новое.

Заключение

Я думаю, что существенных отличий в факторах успеха одиночного и сетевого магазина нет. Основное - создание философии продаж, взаимодействия с клиентом. Если у вас есть свое собственное предложение клиенту, то не важно, сколько у вас магазинов. Одиночный магазин, он занимает свою особую нишу, имеет четкую направленность, особую клиентуру и идеологию. А сеть, наряду с плюсами, имеет и минусы: при увеличении количества точек растут накладные расходы, теряется мобильность и управляемость.

В заключение работы можно выделить следующие аспекты, которые обобщено, характеризовали бы основные моменты. Хотелось бы сразу отметить, что все задачи, поставленные в начале работы, достигнуты, раскрыты, и также достигнута главная цель работы, т.к. на конкретном примере ООО “КООПунивермаг” рассмотрены теоретические разработки. Можно отметить, что произошел рост эффективности использования основных средств предприятия, это было достигнуто либо при повышении объема реализации продукции либо за счет более высокого технического уровня основных средств; все приводит к общему снижению издержек предприятия. И все больший доход предприятие получает за счет основной деятельности, а это положительная тенденция.

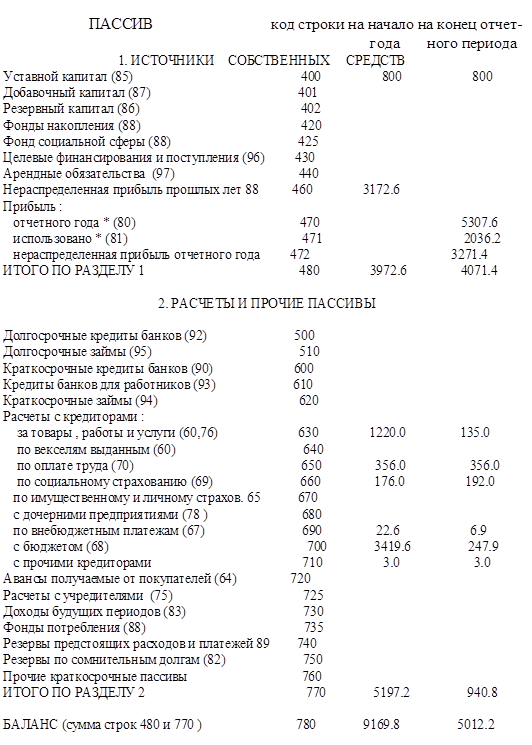

Таким образом, мы подошли к тому, что можно с уверенностью охарактеризовать финансовую устойчивость ООО "КООПунивермаг". Это высоколиквидное, рентабельное предприятие.

Рациональное размещение - важнейший фактов, влияющий на показатели экономической деятельности предприятия.

К факторам рационального размещения розничной торговой сети относятся градостроительные, транспортные и социальные факторы.

Также в курсовой работе раскрыты принципы рационального размещения предприятий торговли, к которым относятся равномерность размещения, групповое размещение, ступенчатое размещение.

Прогноз на будущее у этого предприятия обосновано оптимистический. На наш взгляд есть возможность расширения сети данного предприятия.

Также мы разработали предложения по совершенствованию деятельности кооператива, к которым можно отнести:

увеличение своей доли на рынке;

расширение своей коммерческой деятельности за счет:

увеличения производства продукции общественного питания;

реализации продукции;

пополнения ассортиментного перечня;

внедрения нового товара на рынок

Литература

1. Агапова Т. А. Макроэкономика. - М.: Издательство "Дело и сервис", 2001. - 448 с.

2. Ансофф И., Стратегическое управление, Москва, 1999

3. Бланк И.А. Торговый менеджмент: Учебный курс. Учеб. пособ. для вузов - М.: Эльга. 2004. - 485 с.

4. Борисов Е.Ф. Экономическая теория. - М.: Издательство "Юристъ", 2002. - 568 с.

5. Виханский О., Наумов А. Менеджмент: Учебник для вузов. М.,: Высшая школа, 1994.

6. Виханский О., Наумов А. Менеджмент: Человек, стратегия, организация, процесс. М.,: Высшая школа, 1995.

7. Виханский О.С. Стратегическое управление. - М.: МГУ, 1995.

8. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы) - М.: Издательство "Инфра-М", 2002. - 601с.

9. Гальперин В.М., Игнатьев С.М., Моргунов В.И. Микроэкономика: В 2-х томах т. СПб.: Издательство "Экономическая школа", 1994. т.2, 349 стр.

10. Герчикова И.Н. Менеджмент. - М.: 1996.

11. Горина Г.А. Налогообложение торговых организаций. Учеб. пособ. для вузов - М.: ЮНИТИ. 2010. - 142 с.

12. Греховодова М.Н. Экономика торгового предприятия. - Ростов н\Д.: Издательство "Феникс"", 2001. - 192 с.

13. Гудков И., Авраамова Е. Стратегия выживания промышленных предприятий в новых условиях. // Вопросы экономики, № 6, 1995.

14. Данилов Е.Н. Анализ хозяйственной деятельности в бюджетных и научных учреждениях. - Мн.: Издательство "Интерпрессервисэкоперспектива", 2003. -336 с.

15. Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торг овли. Учебник для вузов (изд.10) - М.: Дашков и К0.2010. - 696 с.

16. Ефимова О.В. Финансовый анализ - М.: Издательство "Бухгалтерский учет", 2003. - 528 с.

17. Зырянов А.В. Размещение торговых предприятий. Учеб. пособ. для вузов - М.: Экономистъ. 2006. - 250 с.

18. Ириков В.А., Леонтьев С.В. Реформирование и реструктуризация предприятий. Методика и опыт. - М.: “ПРИОР”, 1998.

19. Ковалева А.И. Анализ хозяйственной деятельности предприятия. - М.: Издательство "Проспект", 2004. - 424 с.

20. Котлер Ф. Основы маркетинга. - М.: 1996.

21. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. - М.: Издательство "Новое знание", 2003. - 448 с.

22. Кравченко Л.И. Анализ хозяйственной деятельности в торг овле. Учебник для вузов (изд.10) - М.: Новое знание. 2009. - 511 с.

23. Лупей Н.А. Финансы торговых организаций. Учеб. пособ. для вузов (изд.2) - М.: ЮНИТИ. 2010. - 144 с.

24. Медведева О.В., Гуденица О.В., Гончарова. Экономический анализ в торговых организациях. Учеб. пособ. для вузов - Ростов/Д.: Феникс. 2010. - 377 с.

25. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. / Пер. с англ.М., "Дело", 1998.

26. Парамонова Т.Н., Красюк И.Н. Конкурентоспособность предприятия розничной торговли. Учеб. пособ. для вузов - М.: КноРус. 2010. - 120 с.

27. Сердюкова И.Д. Методические рекомендации по выполнению курсовых работ по дисциплине "Экономика товарного обращения" для студентов специальности 060800 - "Экономика и управление на предприятии (торговля и общественное питание)" дневного и заочного отделения. - Брянск: Издательство БГУ, 2004. - 20 с.

28. Чернов В.А. Экономический анализ: торговля, общественное питание, туристический бизнес. Учеб. пособ. для вузов (изд.2) - М.: ЮНИТИ. 2009. - 639 с.

29. Экономика предприятий торговли и общественного питания. Учеб. пособ. для вузов / Под ред. Николаева Т.И., Егорова Н.Р., (изд.3) - М.: КноРус. 2009. - 400 с.

30. Экономика предприятий торговли. Учеб. пособ. для вузов / Под ред. Максименко Н.В., Шишкова Е.Е., (изд.2) - Мн.: Вышэйшая школа. 2007. - 542 с.

31. Экономика, анализ и планирование на предприятии торговли. Учебник для вузов / Под ред. Соломатин А.Н., ред. - СПб.: Питер. 2010. - 553 с.

Приложения

Приложение 1

Приложение 4

Приложение 5

Приложение 6

Приложение 7

|

|

|