|

И использования основных фондов торгового предприятия

|

|

|

|

При анализе основных фондов следует изучить их состав, структуру, динамику; оценить техническое состояние, степень обновления и технического совершенствования; выявить обеспеченность основными фондами, уровень интенсивной и экстенсивной нагрузки; определить имеющиеся резервы лучшего использования фондов.

Следовательно, в процессе анализа необходимо осуществить следующие меры:

- изучить объем, состав и состояние основных фондов;

- изучить динамику основных фондов;

- определить степень использования основных фондов;

- разработать меры, направленные на повышение эффективности использования основных фондов.

При этом необходимо определить количество поступивших и выбывших основных фондов, их среднегодовую стоимость, остатки на начало и конец года.

Величина основных фондов на конец года может быть исчислена по формуле

где Фк – фонды на конец года;

Фн – фонды на начало года;

Фп – фонды, поступившие в течение года;

Фв – стоимость фондов, выбывших в течение года.

В некоторых случаях необходимо рассчитать среднегодовую стоимость основных фондов.

Стоимость основных фондов на конец отчетного года может быть исчислена по следующей формуле

где Фкг – стоимость основных фондов на конец отчетного года;

Тв – время эксплуатации фондов в течение года;

Тл – время, прошедшее после выбытия фондов в течение года.

Среднегодовую стоимость основных фондов можно рассчитать по формуле

В условиях рыночной экономики возрастает интерес к стоимостным характеристикам основных фондов, анализу их состояния, потребностей своевременной замены устаревших фондов и реальных финансовых возможностей осуществления такой замены.

|

|

|

Изменение основных фондов в динамике, а также возможности и состояние МТБ характеризуют следующие показатели:

1) коэффициент обновления основных фондов;

2) коэффициент выбытия основных фондов;

3) коэффициент прироста основных фондов;

4) коэффициент износа основных фондов;

5) коэффициент годности основных фондов.

Коэффициент обновления основных фондов определяется по формуле

Коэффициент выбытия основных фондов определяется по формуле

где Фнг – стоимость основных фондов на начало года.

Коэффициент прироста основных фондов определяется по формуле

Коэффициент износа основных фондов определяется по формуле

где И – сумма износа основных фондов.

На динамику изношенности ОФ влияет несколько факторов:

- время эксплуатации основных фондов;

- нормативный срок службы, сумма амортизации зависит от нормы амортизации;

- частота и качество ремонта основных фондов;

- ввод в действие новых фондов и выбытие старых.

Коэффициент годности основных фондов определяется по формуле

Необходимым условием эффективного использования основных фондов является повышение экономического эффекта от их эксплуатации.

Для оценки эффективности использования основных фондов целесообразно применять как общие показатели, характеризующие эффективность использования всей совокупности фондов, так и частные, характеризующие эффективность использования отдельных групп фондов.

К обобщающим показателям эффективности следует отнести показатели фондоотдачи, фондоемкости, фондорентабельности, фондовооруженности, интегральный коэффициент эффективности использования основных фондов.

Фондоотдача показывает, сколько рублей стоимости реализованной продукции проходится на 1 рубль стоимости основных фондов, определяется по следующей формуле:

где Т – розничный товарооборот,

|

|

|

Фсг – среднегодовая стоимость основных фондов.

Фондоемкость показывает, сколько рублей стоимости основных фондов приходится на каждый рубль проданной продукции, определяется по следующей формуле:

Фондорентабельность показывает, какую прибыль получает предприятие с каждого рубля стоимости основных фондов (должна возрастать), определяется по следующей формуле:

где П – прибыль за отчетный период.

Фондовооруженность показывает, сколько основных фондов в денежном выражении приходится в расчете на одного работника. Динамика этого показателя имеет специфику в каждой конкретной организации:

где Ч – численность работников торгового предприятия.

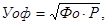

Для общей оценки эффективности использования основных фондов целесообразно рассчитать интегральный показатель:

где Уоф – интегральный показатель эффективности использования основных фондов;

Р – рентабельность основных фондов.

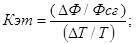

Целесообразно рассчитать также коэффициенты эластичности основных фондов от товарооборота и от производительности труда.

Коэффициент эластичности от товарооборота:

Коэффициент эластичности от производительности труда:

где DФ – сумма прироста основных фондов за год;

Ф сг – среднегодовая стоимость основных фондов;

Т – годовой товарооборот;

В – среднегодовая производительность труда;

DВ – прирост производительности труда за год.

Кроме общих показателей, которые характеризуют эффективность использования всей совокупности основных фондов, применяются частные показатели использования отдельных видов фондов. Так, использование торгово-производственных помещений характеризуется следующими показателями:

- товарооборот на 1 м2 общей площади;

- товарооборот на 1 м2 торговой площади;

- прибыль на 1 м2 общей площади;

- прибыль на 1 м2 торговой площади.

Показателями использования оборудования торговли являются:

- коэффициент сменности работы оборудования;

- коэффициент использования установленного оборудования; коэффициент использования мощности оборудования и др.

|

|

|