|

Показатели эффективности использования оборотных средств торгового предприятия

|

|

|

|

Наиболее распространенными показателями, с помощью которых оценивается эффективность использования оборотных средств являются:

1. Коэффициент оборачиваемости средств – это число оборотов, совершенных за конкретный период. Рассчитывается по формуле:

где Т – объем товарооборота,

СО – средний остаток оборотных средств.

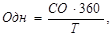

2. Длительность одного оборота, который характеризует, сколько дней длится один операционный цикл – период времени от закупки до продажи. Рассчитывается по формуле:

где Одн – длительность одного оборота (оборачиваемость в днях).

Скорость оборота, т.е. время товарного обращения – наиболее важный показатель эффективности использования оборотных средств. Размер необходимых предприятию оборотных средств тесно связан с объемом товарооборота и скоростью их оборачиваемости. Чем больше товарооборот, тем больше требуется оборотных средств. И наоборот, чем быстрее обо

рачиваемость средств, тем меньше их нужно для осуществления того же объема товарооборота.

Ускорение оборачиваемости оборотных средств предприятия позволяет ему существенно снизить потребность в них, так как между скоростью оборота и размером этих средств существует обратно пропорциональная зависимость. Сумму оборотных средств, высвобождаемых в процессе ускорения их оборота, можно рассчитать по следующей формуле:

Эос = Оф – Оо × Ро,

где Эос – достигаемая сумма экономии оборотных средств;

Оф – фактическая оборачиваемость за отчетный период, в днях;

Оо – оборачиваемость в предшествующем периоде, в днях;

Ро – однодневный объем реализации за рассматриваемый период.

К основным факторам, влияющим на оборачиваемость оборотных средств, относят:

|

|

|

1. Соотношение между спросом и предложением на товары, которые реализует данное торговое предприятие. Если спрос растет, следовательно, увеличивается объем товарооборота, Коб увеличивается. Поэтому, изучение спроса - одно из условий ускорения оборачиваемости оборотных средств.

2. Сложность ассортимента реализуемых товаров. Время обращения товаров сложного ассортимента, как правило, намного превышает время обращения товаров простого ассортимента.

3. Организация и частота завоза товаров. Чем чаще осуществляется завоз, тем меньше требуется запас и при этом больше объем продаж. Частота

завоза товаров зависит от:

- месторасположения торгового предприятия;

- условий транспортировки;

- расположение производителей.

Особенно этот фактор значим для торговых предприятий районов Крайнего Севера. В этих районах товарные запасы, как правило, выше. Чем ближе располагаются производители или оптовые базы, тем чаще возможен завоз товаров. Частота завоза также характерна и для скоропортящихся товаров.

4. Потребительские свойства товаров.

5. Ритмичность поступления товара в течение квартала, месяца, а также порядок завоза товаров.

Кроме того, на оборачиваемость оборотных средств действуют следующие факторы:

- организация рекламы;

- организация продажи товаров;

- состояние МТБ торгового предприятия;

- особенности фасовки товаров;

- квалификация кадров;

- уровень руководства торговыми процессами;

- организация труда;

Таким образом, основными путями повышения эффективности использования оборотных средств являются:

1. Формирование ассортимента товаров в соответствии со спросом.

2. Сокращение посредников.

3. Четкая договорная и расчетная дисциплина.

Задачей каждого торгового предприятия является анализ состояния и использования оборотных средств, и он должен осуществляться по следующим направлениям:

|

|

|

1. Анализ оборотных средств по объему, составу и структуре с определением их величины на начало и конец периода.

2. Анализ обеспеченности торгового предприятия оборотными средствами.

3. Анализ эффективности использования оборотных средств – это расчет и анализ показателей оборачиваемости оборотных средств.

|

|

|