|

Анализ надежности банка по методике кромонова В. С. (на примере банка «авангард»)

|

|

|

|

В настоящее время, для определения достоверного уровня надежности используется система сбалансированных показателей. Каждый банк принимает собственную систему. Однако до сих пор наиболее распространенной является метод экспресс-оценки д.э.н. Кромонова В.С.Это во многом обусловлено тем, именно методика Кормонова использует данные, доступные экономическому агенту на рынке банковских услуг. Методика ЦБ РФ апеллирует к внутренним и промежуточным данным банковской отчетности. В частности, для построения промежуточных аналитических таблиц требуются данные формы № 125 (согласно Инструкции Банка России № 17) и формы № 314 (согласно Приложению 3 к Указаниям Банка России № 3594), которые являются инсайдерской информацией и доступны только акторам внутренней среды банка. На основе этих данных строятся расчетные таблицы, причем на них базируются 2 уровня расчетов.

Для проведения дистанционного анализа по методике Кромнова, которая учитывает влияние качества управления на финансовую надежность, достаточно данных, доступных на официальном сайте ЦБ РФ, представленных формами 101 и 102, оборотными ведомостями и квартальными отчетами.

Применение данного метода в банковском бизнесе диктуется известной долей асимметричностью информации. Дистанционный анализ деятельности банка осуществляется на основании аналитических балансов, агрегирующих показатели оборотных ведомостей по счетам бухгалтерского учета (формы №101, 102), регулярно публикуемых банком. Методика Кромонова делает банковский сектор максимально прозрачным.

Каждому коэффициенту, вычисляемому в методике Кромонова, соответствует свой вид риска. Банковские риски подчиняются нормальному закону распределения. Надежность банка описывается функцией нормального распределения (функция Гаусса).

|

|

|

Для оценки надежности банков по методу Кромонова делается допущение о том, что отнормированные случайные величины (риски), соответствующие каждому из коэффициентов, распределены по нормальному закону со средним значением 0,5 и дисперсией 0,2:

Формально при достижении банком определенных расчетных коэффициентов риск клиента становится равным нулю. Надежность банка продолжает повышаться с ростом коэффициентов, даже если при этом соответствующие риски полностью перекрыты. При этом с ростом коэффициентов, надежность выходит на насыщение: все большее увеличение коэффициентов приводит ко все меньшему возрастанию надежности. Такое поведение описывается логарифмической функцией. В силу этого именно она и будет использована для вычисления текущего индекса надежности при значениях коэффициентов больше оптимальных. К методике оценки текущей надежности допускаются банки, прошедшие следующую систему отсечек, призванной еще на предварительной стадии отсеять банки, либо не представляющие большого общественного интереса (слишком мелкие или узкоспециализированные), либо имеющие недостаточно устойчивую структуру баланса (например, слишком молодые), либо заведомо находящиеся в предбанкротном состоянии.

Параметры отсечек:

- собственный капитал на сумму не меньше 20 млн. рублей и Обязательств до востребования на сумму не меньше 20 млн. рублей.

- отсечка по возрасту. При этом по мере развития банковской системы возрастная планка поднимается.

- прохождение сквозь «фильтр Кромонова». Фильтр Кромонова пропускает для участия в рейтинге только банки, для которых отношение собственного капитала к его положительной части больше, чем некое заданное число. Данный критерий отсекает банки, утратившие собственный капитал (вследствие убытков или иных причин) более чем на соответствующее число процентов (величина фильтра может меняться в зависимости от макроэкономических факторов).

|

|

|

- соотношение собственного капитала к суммарным обязательствам не более 1: заемных средств не меньше, чем средств акционеров.

Для вычисления текущего индекса надежности в методике Кромонова используется сумма взвешенных значений некой функции от отнормированных коэффициентов. Функция представляет собой сумму двух компонентов:

;

;

где: X − значения отнормированных коэффициентов;

F[X;M(X);δ2] − функция нормального распределения;

Ln − натуральный логарифм;

А − параметр, ограничивающий влияние каждого из компонентов.

В качестве расчетных данных для составления аналитического баланса используются максимально подробные данные балансов банка (баланс банка по счетам второго порядка), которые при помощи метода экономических группировок консолидируются в однородные группы.

Аналитический баланс методики состоит из следующих элементов:

- уставный фонд;

- собственный капитал;

- обязательства до востребования;

- суммарные обязательства;

- ликвидные активы;

- рисковые (работающие) активы;

- защита капитала;

- фонд обязательных резервов.

Таблица 3. − Аналитический баланс ЗАО «АВАНГАРД», тыс. руб.

| Агрегированный баланс | 01.07.2010 | 01.07.2011 | 01.07.2012 |

| Уставный капитал | 18179797273 | 18179797273 | 18179797273 |

| Собственный капитал | 131764970,6 | 18407530,28 | 207837550 |

| Обязательства до востребования | 2039824112 | 453029168,8 | 3028125411 |

| Суммарные обязательства | 3957884600 | 1292622963 | 7902229422 |

| Ликвидные активы | 527166841,2 | 87779766,06 | 455073466,7 |

| Рисковые активы | 5452956529 | 2296032,11 | 6296707117 |

| Защита капитала | 35694894,12 | 5930111,927 | 77834066,67 |

| Фонд обязательных резервов | 7570235,294 | 9090038,532 | 53948883,33 |

Из определенных элементов рассчитаем по банку следующие шесть коэффициентов:

1. Генеральный коэффициент надежности К1:

2. Коэффициент мгновенной ликвидности К2:

3. Кросс-коэффициент К3

4. Генеральный коэффициент ликвидности К4

5. Коэффициент защищенности капитала К5

6. Коэффициент фондовой капитализации прибыли К6

Сведем полученные коэффициенты в таблицу:

|

|

|

Таблица 4. − Расчетные коэффициенты для измерения текущей надежности для ЗАО «АВАНГАРД»

| 01.07.2010 | 01.07.2011 | 01.07.2012 | |

| Генеральный коэффициент надежности К1 | 0,02 | 8,02 | 0,03 |

| Коэффициент мгновенной ликвидности К2 | 0,26 | 0,19 | 0,15 |

| Кросс-коэффициент К3 | 0,37 | 562,98 | 1,25 |

| Генеральный коэффициент ликвидности К4 | 0,28 | 0,08 | 0,07 |

| Коэффициент защищенности капитала К5 | 0,27 | 0,32 | 0,37 |

| Коэффициент фондовой капитализации прибыли К6 | 0,01 | 0,00 | 0,00 |

Далее, используя оптимальные коэффициенты надежности банка ( ), определяем совокупное значение расчетной функции.

), определяем совокупное значение расчетной функции.

Таблица 5. − Совокупное значение расчетной функции в ЗАО «АВАНГАРД»

01.07.201001.07.201101.07.2012 01.07.201001.07.201101.07.2012

| |||

| Генеральный коэффициент надежности К1 | 17,4743 | 11,702 | 6,977477 |

| Коэффициент мгновенной ликвидности К2 | 9,1689 | 4,03876 | 1,66961 |

| Кросс-коэффициент К3 | 4,18691 | 2,97123 | 2,284813 |

| Генеральный коэффициент ликвидности К4 | 6,96961 | 2,86074 | 1,050776 |

| Коэффициент защищенности капитала К5 | 2,31045 | 1,11174 | 0,565727 |

| Коэффициент фондовой капитализации прибыли К6 | 1,90862 | 0,63267 | 0,209478 |

Для получения уровня надежности банка, взвесим коэффициенты по их значимости в системе ранжирования надежности банка. Принимаемые удельные веса:

.

.

Для этого вычислим значения для каждого банка по итоговой формуле методики расчета надежности:

Таблица 6. − Показатели надежности банка, %

| 01.07.201001.07.201101.07.2012

| |||

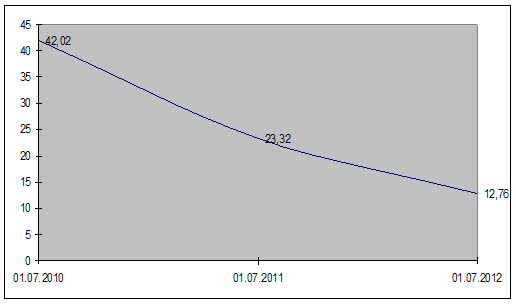

| ЗАО «АВАНГАРД» | 42,02 | 23,32 | 12,76 |

Отобразим полученные значения на графике.

Рисунок 4. Динамика надежности ЗАО «АВАНГАРД»

На основе полученных данных можно сделать вывод о том, что за последние три года надёжность ЗАО «АВАНГАРД» значительно снизилась. Найденные показатели являются индикатором недостаточно эффективной финансовой политики банка, а также нерационального использования имеющихся банковских ресурсов. Однако, учитывая довольно трудную экономическую ситуацию, сложившуюся как в нашей стране, так и во всём мире, можно утверждать, что на фоне общего состояния банковской системы ЗАО «АВАНГАРД» удерживает свои позиции и по-прежнему остаётся в двадцатке крупнейших российских банков, несмотря на его падение в списках ведущих рейтинговых агентств.

|

|

|

Нужно отметить, что применяя подобные методики расчёта надёжности и устойчивости банков, анализируя рейтинги, рэнкинги кредитных учреждений, необходимо учитывать также индивидуальные особенности каждого банка, основную направленность и специализацию деятельности каждого из них. Как мне кажется, применяемая методика позволяет оценить финансовое положение банка только с одной точки зрения, но для полного анализа его финансовой деятельности необходимо применять различные подходы, чтобы в дальнейшем сравнить полученные результаты и дать наиболее точную оценку состоянию банка.

За последнее время активность банков заметно снизилась и продолжает падать. Основную долю операций ЗАО «АВАНГАРД» составляют инвестиционно-банковские операции и услуги частным лицам, в т.ч. и потребительское кредитование. Что касается автокредитования, то 1 октября нынешнего года с целью привлечения клиентов, банк уже снизил процентные ставки по всем программам автокредитования на 4,5 %. По данным «Интерфакс-ЦЭА» по результатам первого полугодия 2012 года он занял четвёртое место в России по объему частных депозитов и шестое место по объему кредитования для частных лиц.

На мой взгляд, для улучшения положения банка ему необходимо пересмотреть свою стратегию развития и, как в принципе любому банку, переориентироваться на своего клиента. Иными словами, в условиях кризиса необходимо больше внимания уделять клиентам, анализировать их потребности и ожидания и разрабатывать новые продукты и программы на основе данной информации, всячески пытаясь удовлетворить потребности клиентов. Банку необходимо рационально оценивать свои риски и не менее правильно определять бизнес-партнёров, чтобы минимизировать имеющиеся эти риски. Очень важно ещё и качество политики управления, так как использование в данной кредитной организации усовершенствованных систем бухгалтерского и финансового учёта, применение более узких показателей для характеристики её рентабельности и ликвидности способствует повышению эффективности функционирования банка и повышает его доходность.

ЗАКЛЮЧЕНИЕ

В ходе написания курсовой работы были решены поставленные задачи:

¾ Определены маркетинговые стратегии банковских организаций;

¾ Выявлены маркетинговые стратегии страховых операторов;

¾ Систематизирована организация взаимодействия между банками и страховыми компаниями;

|

|

|

¾ Описаны основы маркетингового взаимодействия страховых компания и банков;

¾ Проведен анализ надежности коммерческого банка ОАО «Авангард».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бемев В.И. Маркетинг: основы теории и практики. 2-е изд. М.: КНОРУС 2010.

2. Герчикова И.Н. Маркетинг. М.: Банки и биржи. ЮНИТИ. 2004

. Грищенко Н.Б. Основы страховой деятельности /Н.Б. Гришенко. М.: Финансы и статистика, 2004.

. Ермасов СВ. Страхование: Учебник /СВ. Ермасов, Н.Б. Ермасова. М.: ЮНИТИ-ДАНА, 2004.

. Зубец А.Н. Маркетинговые исследования страхового рынка /А.Н. Зубец. М.: Центр экономики и маркетинга, 2004.

. Камионский С.А. Менеджмент в российском банке: опыт системного анализа и управления. М.: УРСС, 1998

. Кемп Р. Бенчмаркетинг - обзор опыта достижения делового совершенства Европейское качество. № 2. 2004.

. Кожевникова И.Н. Взаимоотношения страховых организаций и банков / И.Н. Кожевникова. М.: АНКИЛ, 2005.

. Котлер Ф. 300 ключевых вопросов маркетинга: отвечает Ф. Котлер /пер. с англ. М.: ЗАО «Олимп - Бизнес», 2006.

. Маренков Н.Л. Банковский маркетинг: учеб. пособие / Н.Л. Маренков, Н.Н. Косаренко. - М.: Флинта: МПСИ, 2006.

. Маркетинг в отраслях и сферах деятельности: Учебник. /Под ред. проф. В.А. Алексунина. 5-е изд. перераб и доп. М.: Издательско-торговая корпорация «Дашков и Ко», 2010.

. Маркетинг, общий курс /Под ред. Н.Я. Колюжновой, А.Я. Якобсона. М.: Омега-Л, 2006.

. Маркетинг. Учебник для вузов. /Под ред. Н.Д. Эриашвили. М.: ЮНИТИ-ДАНА, 2003.

. Медведев Ю.А. и др. Стартовый курс страхового агента /Ю.А. Медведев, Ю.В. Пинкин, М.: МАРТ, 2004.

. Посаднева Е.М. Рейтинговая оценка финансовой устойчивости кредитных организаций // Дайджест Финансы. − 2002. − № 7.

. Словарь-справочник /Р.Т. Юлдашев. М.: АНКИЛ, 2005.

. Страховой маркетинг: учеб. пособие для студентов вузов, обучающихся по специальности «Финансы и кредит» / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2012.

. Титов А.Б. Маркетинг и управление инновациями /А.Б. Титов. СПб.: Питер, 2006

. Фатхутдинов Р.А. Стратегический маркетинг. 2-е изд., перераб. и доп. / Р.А. Фатхутдинов. СПб.: Питер, 2002.

. Хайем А. Маркетинг. 2-е изд.; пер. с англ. М.: Вильяме, 2011.

. Шахов В.В. и др. Страховое право /В.В. Шахов, В.Н. Григорьева. М.: ЮНИТИ, 2002.

. Щегорцов В.А. и др. Маркетинг: Учебник для вузов /В.А. Щегорцов,

. Эванс Дж. Маркетинг: Пер. с англ. М.: Экономика, 2005.

|

|

|