|

Комментарий: структура и капитализация

|

|

|

|

Бизнес-план GFI дает лаконичную картину финансовых потребностей компании, причем о возможных конкретных условиях финансирования намеренно не говорится – сказано лишь, что уровень долевого участия инвестора будет определен путем переговоров.

По структуре сделка представляет собой инъекцию акционерного капитала, и это правильное решение. Компания не предполагает приобретать на запрашиваемые ею $2 млн какие-либо материальные активы, а значит, она не смогла бы предложить кредитору практически никаких гарантий.

Здесь есть одно существенное упущение. Если проанализировать предполагаемую структуру денежных потоков, которая описана в следующей главе, то станет ясно, что запрашиваемого капитала (с учетом оборотного капитала) не хватит, чтобы предотвратить дефицит финансовых средств во второй и третий год существования компании.

В финансовом плане говорится о «краткосрочных займах» – в этой части бизнес-плана следовало указать, кто их предоставит. Кроме того, в отсутствие сколько-нибудь значительного кредита слишком мало внимания уделено обеспечению средств на непредвиденные расходы и на расширение бизнеса.

Наконец, в бизнес-плане GFI не обозначена юридическая форма компании. Из заглавия бизнес-плана видно, что это корпорация, но нигде нет сведений ни о том, где зарегистрирована GFI, ни о том, является ли она S-корпорацией.

Глава 14. Финансовый план

| Стратегия выхода Вы болеете душой за судьбу своего предприятия, а инвестору или кредитору, предоставляющему вам финансирование, пожалуй, еще дороже судьба его денег. Поэтому ни одно предприятие не получит финансирования без стратегии выхода. Недавно мы участвовали в рассмотрении бизнес-плана предприятия, на финансирование которого требовалось свыше миллиарда долларов. Предприниматель, уже создавший несколько успешных предприятий, открыл совещание с потенциальным инвестором следующими словами: «Давайте первым делом поговорим вот о чем. Наша стоимость при продаже увеличится во много раз. Через пять лет у нас будет компания стоимостью $3 млрд, плюс мы полностью рассчитаемся с вами по займу». После этого участники перешли к обсуждению других частей бизнес-плана. Предприниматель знал, что владелец капитала обратит больше внимания на остальную информацию, если сначала получит представление о стратегии выхода. Тогда он сможет сравнить эту информацию со знакомыми ему сделками по продаже сходных компаний, с рыночной капитализацией публичных компаний и т. п., и определить, достигается ли здесь цель, которую ставит перед собой любой инвестор. |

Задача финансового раздела бизнес-плана – сформулировать полный и достоверный прогноз будущих финансовых результатов компании. Если этот прогноз тщательно подготовлен и подкреплен убедительными данными, он становится одним из важнейших факторов, определяющих степень привлекательности бизнеса.

|

|

|

Если в остальных частях бизнес-плана деятельность предприятия рассматривается с точки зрения ее содержания, то прогноз финансовых результатов непосредственно отражает конечный итог этой деятельности, одинаково интересный и для автора, и для читателя плана. Именно по ним инвестор определяет, какую доходность можно ожидать, а кредитор судит о способности предпринимателя рассчитаться по займу.

В бизнес-плане нового или недавно созданного предприятия тщательная проработка финансовой информации особенно важна, поскольку отсутствует главная база прогнозирования – финансовая история. Естественно, оценки в любом случае получатся крайне туманными и неопределенными, и все-таки не надо жалеть сил на тщательное исследование деталей: оно поможет кое-что прояснить и нарисовать значительно более убедительную картину, чем удалось бы с помощью умозрительных предположений и догадок.

|

|

|

- Во-первых, имейте в виду: значение надежных данных переоценить невозможно. Качество исследования непосредственно отражается на точности прогнозов. Далее, тот, кто будет рассматривать бизнес-план, по всей вероятности, предпримет собственное исследование, чтобы оценить достоверность прогноза. Отсюда следует, что если цифры и коэффициенты в разделе, посвященном финансам, отличаются от стандартных (например, средних по отрасли), то лучше дать обоснование для такого расхождения.

- Во-вторых, поскольку широко признано, что анализ будущих финансовых показателей всегда будет до некоторой степени неопределенным, часто имеет смысл рассчитать более одного финансового сценария (пусть даже не все они войдут затем в текст бизнес-плана). В финансовом плане, как и в плане маркетинга, может быть несколько сценариев – например, один базируется на консервативных допущениях, другой отражает полную реализацию потенциала бизнеса. Вместе эти прогнозы образуют концептуальную основу, позволяющую провести анализ чувствительности и получить лучшее представление о том, каких результатов можно ожидать от компании.

- В-третьих, прогнозы обязательно следует периодически пересматривать и, если нужно, менять. Бизнес-план может находиться на рассмотрении у потенциального кредитора или инвестора несколько недель или даже месяцев. Вполне вероятно, что за это время успеют произойти существенные события, способные сказаться на ожидаемых финансовых результатах. Например, предприниматель заключит какие-то контракты, и это позволит поднять ожидаемый объем продаж, или изменение цен на сырье заставит пересмотреть показатели валовой прибыли. Чтобы бизнес-план мог служить эффективным инструментом внутреннего планирования и средством привлечения капитала, его содержание – и особенно финансовая часть – должно оставаться актуальным.

- В-четвертых, финансовый план должен соответствовать остальным частям бизнес-плана. Если в плане маркетинга упомянута мощная и дорогостоящая рекламная кампания, ее следует отразить и в прогнозе прибылей и убытков. Если для объема продаж характерны сезонные колебания, они должны отражаться в прогнозе денежных потоков. Любые расхождения – признак либо небрежности, либо недостаточного понимания бизнеса.

Во многих отношениях финансовый план – наименее гибкий раздел бизнес-плана с точки зрения формата. Значения показателей в разных планах будут различными, но набор самих показателей всегда одинаков. Они должны быть представлены в общепринятой форме, а содержащейся в них информации должно быть достаточно, чтобы охарактеризовать понимание предпринимателем не только собственного бизнеса, но и соотношения этого бизнеса с другими аналогичными предприятиями.

|

|

|

Степень детализации финансовой статистики, представленной в бизнес-плане, отчасти определяется обстоятельствами. В одних компаниях отчеты подготавливаются раз в год, в других – раз в квартал, в месяц, в неделю и даже ежедневно. Но общее правило заключается в том, что в бизнес-плане должна присутствовать следующая информация.

- Ясно и сжато сформулированный набор исходных допущений, на которых основывается прогноз, – без них в цифрах нет особого смысла. Только аккуратно учтя все допущения, читатель бизнес-плана сможет сделать выводы о состоятельности прогноза. Весь остальной финансовый план только развивает исходные допущения, которые, тем самым, являются самым необходимым его элементом.

- Прогнозы прибылей и убытков минимум на три года вперед, а как правило – на пять. Показатели на два ближайших года чаще всего приводятся с разбивкой по кварталам или более детальной, на три следующих – за год или с разбивкой по кварталам.

- Прогнозный денежный поток на первые два года должен быть проработан как можно детальнее. Для годов с третьего по пятый достаточна разбивка по кварталам или годам.

- Текущий баланс – для новых компаний он будет отражать финансовое положение компании на момент начала деятельности – и предполагаемый баланс на конец года, по крайней мере на три, а обычно на пять лет вперед.

- Иные финансовые прогнозы, полезные в данном случае. Например, анализ безубыточности покажет уровень продаж, необходимый для выхода на безубыточность при тех или иных масштабах деятельности. Кроме того, можно подготовить финансовые сводки, отражающие вклад отдельных продуктов или услуг компании в общий финансовый результат.

В случае существующего предприятия, которое планирует расширение бизнеса или приобретение другой компании, следует привести также исторические финансовые результаты. В зависимости от возраста предприятия и характера его деятельности потенциальный кредитор или инвестор, по всей вероятности, пожелает ознакомиться с отчетами о прибылях и убытках и балансами за три года или более. Кроме того, в зависимости от того, когда закончился предыдущий финансовый год, его может заинтересовать и промежуточная финансовая отчетность – скажем, за последний квартал.

|

|

|

Должным образом подготовленный финансовый план сохраняет свою значимость и после того, как бизнесмен с его помощью произведет благоприятное впечатление на заинтересованных кредиторов или инвесторов, получит необходимые средства и предприятие начнет реально работать. Плановые показатели могут использоваться для оценки производительности, а в определенных случаях на основе финансового плана разрабатывается подробный производственный бюджет. Таким образом, план фактически становится руководящим документом, подробной инструкцией, где определяется, как и когда должны выделяться средства, и перечисляются целевые показатели, достижение которых необходимо для успеха бизнеса.

IX. Финансовые данные

Ниже приводятся планируемые финансовые показатели (которые не проверялись независимым аудитором) на период с первого по пятый год функционирования GFI. Цифры отражают оптимистичный прогноз успехов компании, сделанный ее руководством.

Вкратце: GFI рассчитывает получить положительный денежный поток в первом квартале четвертого года и достичь прибыльности в этом году. К концу пятого года валовая прибыль должна составить 50%, а прибыль после налогообложения – 12% от объема продаж.

Приложения:

|

Примечания и исходные допущения, касающиеся финансового плана

Мы уже говорили о значимости исходных допущений для всего раздела бизнес-плана, посвященного финансам. Их отсутствие делает оценку состоятельности плана практически невозможной. Исходные допущения должны быть изложены убедительно и вместе с тем сжато.

|

|

|

Читатель бизнес-плана с большой вероятностью будет слабее, чем автор, разбираться в вопросах, касающихся предприятия. Из-за этого цифры, интуитивно понятные предпринимателю, могут тем не менее нуждаться в разъяснении в рамках бизнес-плана. В определенных случаях приходится в явном виде формулировать исходные допущения буквально для каждой строки финансового плана, однако обычно такая степень детализации не требуется. Как правило, для того, чтобы дать потенциальному кредитору или инвестору ясное общее представление о ситуации, достаточно сформулировать несколько ключевых допущений.

Наиболее существенный элемент всех планов, который должен быть обоснован полнее и тщательнее всего, – это ожидаемый объем продаж. Достоверность прогноза здесь настолько важна, что ее оценке обычно посвящают не одну фразу в тексте финансового плана, а целый раздел плана маркетинга. Как следствие, читатель может получить достаточное представление о планируемых продажах еще до того, как перейдет к изучению финансового плана. Тем не менее в нем стоит кратко повторить приведенные ранее обоснования, поскольку это улучшит понимание текста. Оставшаяся часть финансового плана в основном посвящена дальнейшей разработке данного ключевого прогноза.

Второе важное исходное допущение относится к себестоимости реализованной продукции и валовой прибыли. Оба эти показателя вместе зависят от себестоимости производства (приобретения) и ценовой политики предприятия. Нередко они подробно освещаются сразу в двух разделах бизнес-плана – плане маркетинга и плане производства; тогда в соответствующем месте финансового плана можно ограничиться совсем кратким пояснением или просто привести процентное соотношение.

Точно так же необходимо разработать полный набор исходных допущений для всех прогнозируемых показателей финансового плана и в каждом случае тщательно продумать степень детализации разных частей финансового плана. Важно отметить, что решение здесь будет определяться характером бизнеса.

Например, в случае экзотического высокотехнологичного бизнеса, скорее всего, потребуется подробно обосновывать бюджет исследований и разработок, в то время как бизнес-план компании, работающей в более традиционной отрасли, обойдется вообще без обоснования этого бюджета (который будет невелик).

В формулировках допущений полезно ссылаться на конкретные источники информации. Например, объем продаж и, соответственно, запасов для торговой точки может рассчитываться на основе средних показателей оборачиваемости запасов по данным отраслевой ассоциации. Упоминание ассоциации поможет легитимизировать сделанное допущение. В зависимости от сложности и пространности формулировок предприниматель должен решить, свести ли все исходные допущения вместе или снабдить каждую группу прогнозируемых показателей отдельным набором допущений.

Формулируя допущения, необходимо помнить о том, что прогнозам по природе присуща неопределенность, от которой невозможно полностью избавиться. Предпринимателю следует убеждать потенциального кредитора или инвестора не столько в надежности прогнозов, сколько в способности компании осуществить план.

И последнее важное замечание: предприниматели часто проявляют необоснованный оптимизм и склонны оценивать будущее своего проекта чересчур позитивно. Поэтому рекомендуется составить для бизнес-плана несколько прогнозов, базирующихся на разных наборах исходных допущений. Целесообразно также провести анализ «что, если», помогающий полнее осмыслить зависимость бизнеса от определенных критически важных факторов.

Например, что произойдет с денежным потоком, если поставщик не согласится на 30-дневную отсрочку платежа и будет настаивать на немедленной оплате при получении (cash on delivery, COD)? Хотя в бизнес-плане не требуется рассматривать все сценарии такого рода, данный тип планирования весьма ценен для предпринимателя, поскольку обеспечивает комплексный охват финансовых проблем бизнеса. В наше время, благодаря распространению персональных компьютеров и простых в обращении программ для работы с таблицами, строить финансовые сценарии типа «что, если» сравнительно несложно.

Примечания и исходные допущения, касающиеся финансовых прогнозов

Все финансовые показатели рассчитывались на поквартальной основе и затем суммировались по годам.

Раздел 1. Прогнозная годовая прибыль

Чистая выручка

Для целей планирования GFI разделила рынок США на 15 приблизительно эквивалентных региональных рынков. Компания намерена обойтись без привлечения значительного внешнего капитала, необходимого для развертывания маркетинговой кампании в общенациональном масштабе, и на начальном этапе сосредоточить усилия на двух важнейших для нее рынках – северо-востоке США и Калифорнии. Вложения в акционерный капитал, денежные потоки с этих рынков и займы, обеспеченные товарно-материальными запасами и дебиторской задолженностью, позволят получить объем средств, достаточный для дальнейшего расширения бизнеса.

Как ожидается, через пять лет GFI будет работать на пяти из пятнадцати американских рынков. Планы продаж составлялись в расчете на следующие сроки выхода на новые рынки:

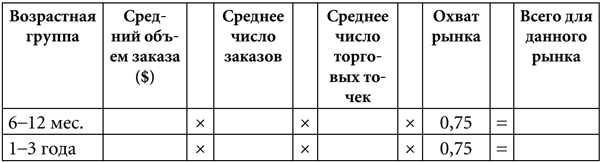

Объемы продаж для каждого рынка планировались на основе допущений о числе магазинов, ежегодном количестве заказов и среднем объеме одного заказа. Данные о среднем объеме заказов и среднем количестве заказов для отрасли и целевых рынков предоставлены компанией Vick Products Sales Research Corporation. Как сообщили нам эксперты в сфере производства продуктов здорового питания, GFI по скромным оценкам может рассчитывать на охват 75% розничных торговых точек, относящихся к данной сфере рынка.

Расчет выполнялся для каждого квартала и каждого рынка по следующей формуле:

Объемы продаж для каждого рынка планировались на основе допущений о числе магазинов, ежегодном количестве заказов и среднем объеме одного заказа. Данные о среднем объеме заказов и среднем количестве заказов для отрасли и целевых рынков предоставлены компанией Vick Products Sales Research Corporation. Как сообщили нам эксперты в сфере производства продуктов здорового питания, GFI по скромным оценкам может рассчитывать на охват 75% розничных торговых точек, относящихся к данной сфере рынка.

Расчет выполнялся для каждого квартала и каждого рынка по следующей формуле:

Доход от продаж для каждого рынка

Предполагается, что в первые месяцы после выхода компании на новый рынок охват будет равняться 50%, а к концу первого года достигнет 75%. Ожидаемый рост каждого рынка – 25% в год.

Основываясь на информации, предоставленной нам компанией Vick Product Sales Research Corporation и рядом отраслевых экспертов, мы ожидаем следующих показателей дохода от продаж и себестоимости реализованной продукции.

Доход от продаж (тысячи долларов)

Доход от продаж для каждого рынка

Предполагается, что в первые месяцы после выхода компании на новый рынок охват будет равняться 50%, а к концу первого года достигнет 75%. Ожидаемый рост каждого рынка – 25% в год.

Основываясь на информации, предоставленной нам компанией Vick Product Sales Research Corporation и рядом отраслевых экспертов, мы ожидаем следующих показателей дохода от продаж и себестоимости реализованной продукции.

Доход от продаж (тысячи долларов)

Себестоимость реализованной продукции (%)

Себестоимость реализованной продукции (%)

Оценки для первого года основаны на показателях стоимости производства, которые были сообщены нам устно. В себестоимость реализованной продукции включена заработная плата персонала, занятого в производстве премиксов. Сроки реализации везде принимаются равными 45 дням.

85% себестоимости реализованной продукции составляют выплаты субподрядчику, который будет выпускать продукты GFI, оставшиеся 15% – это стоимость сырья для премиксов, поставляемых субподрядчику (см. производственный план, раздел «Планируемые операции»), и заработная плата персонала, занятого в соответствующем производстве. Эти же сотрудники будут осуществлять контроль качества премиксов. Оплату остального сырья и производственного персонала обеспечивает субподрядчик.

Операционные расходы

Расходы на исследования и разработки включают зарплату Джорджа Нэппа, составляющую $180 000 в год, и, начиная с третьего года существования компании, зарплату ассистента – $75 000 в год.

На продолжение тестирования новых продуктов планируется в течение первого года потратить $375 000. Ежегодный рост расходов на разработку и тестирование новых продуктов оценивается приблизительно в 10%.

Расходы на продажи и маркетинг согласно планам, изложенным в разделе «План маркетинга», будут следующими.

Первый год

Начальная маркетинговая кампания

Оценки для первого года основаны на показателях стоимости производства, которые были сообщены нам устно. В себестоимость реализованной продукции включена заработная плата персонала, занятого в производстве премиксов. Сроки реализации везде принимаются равными 45 дням.

85% себестоимости реализованной продукции составляют выплаты субподрядчику, который будет выпускать продукты GFI, оставшиеся 15% – это стоимость сырья для премиксов, поставляемых субподрядчику (см. производственный план, раздел «Планируемые операции»), и заработная плата персонала, занятого в соответствующем производстве. Эти же сотрудники будут осуществлять контроль качества премиксов. Оплату остального сырья и производственного персонала обеспечивает субподрядчик.

Операционные расходы

Расходы на исследования и разработки включают зарплату Джорджа Нэппа, составляющую $180 000 в год, и, начиная с третьего года существования компании, зарплату ассистента – $75 000 в год.

На продолжение тестирования новых продуктов планируется в течение первого года потратить $375 000. Ежегодный рост расходов на разработку и тестирование новых продуктов оценивается приблизительно в 10%.

Расходы на продажи и маркетинг согласно планам, изложенным в разделе «План маркетинга», будут следующими.

Первый год

Начальная маркетинговая кампания

Второй год

Себестоимость продаж и маркетинга в течение второго года существования компании составит, как ожидается, около 20% объема продаж плюс дополнительные затраты на продолжение осуществления первоначального плана маркетинга.

Годы с третьего по пятый

Расходы на продажи и маркетинг планируются на уровне 15% от объема продаж плюс $75 000, выделяемые дополнительно в 4-м квартале каждого года на рекламу и продвижение продукции на новом территориальном рынке, выход на который запланирован на следующий год. Также в 4-м квартале второго и третьего годов расходы увеличатся еще на $35 000, выплачиваемых в виде зарплаты и других вознаграждений вновь нанятым продавцам.

Ниже приводится таблица общих и административных расходов. В графе «Зарплата» учтены зарплаты всех сотрудников, не работающих в отделах исследований и разработок, маркетинга или производства премиксов.

Расчет затрат на аренду исходит из того, что общая площадь арендуемых помещений будет составлять в первый и второй год 3500 квадратных футов, а в годы с третьего по пятый – 5000 квадратных футов.

Эти затраты включают плату за аренду помещений, необходимых для работы отделов исследований, маркетинга и продаж. Стоимость аренды помещений, в которых будут осуществляться изготовление и контроль качества премиксов, относится к прямым затратам и учтена в составе себестоимости реализованной продукции. Первоначальная площадь производственных помещений составит около 4200 квадратных футов (см. производственный план, раздел «Производственные помещения и офисы»).

Общие и административные расходы (тысячи долларов)

Второй год

Себестоимость продаж и маркетинга в течение второго года существования компании составит, как ожидается, около 20% объема продаж плюс дополнительные затраты на продолжение осуществления первоначального плана маркетинга.

Годы с третьего по пятый

Расходы на продажи и маркетинг планируются на уровне 15% от объема продаж плюс $75 000, выделяемые дополнительно в 4-м квартале каждого года на рекламу и продвижение продукции на новом территориальном рынке, выход на который запланирован на следующий год. Также в 4-м квартале второго и третьего годов расходы увеличатся еще на $35 000, выплачиваемых в виде зарплаты и других вознаграждений вновь нанятым продавцам.

Ниже приводится таблица общих и административных расходов. В графе «Зарплата» учтены зарплаты всех сотрудников, не работающих в отделах исследований и разработок, маркетинга или производства премиксов.

Расчет затрат на аренду исходит из того, что общая площадь арендуемых помещений будет составлять в первый и второй год 3500 квадратных футов, а в годы с третьего по пятый – 5000 квадратных футов.

Эти затраты включают плату за аренду помещений, необходимых для работы отделов исследований, маркетинга и продаж. Стоимость аренды помещений, в которых будут осуществляться изготовление и контроль качества премиксов, относится к прямым затратам и учтена в составе себестоимости реализованной продукции. Первоначальная площадь производственных помещений составит около 4200 квадратных футов (см. производственный план, раздел «Производственные помещения и офисы»).

Общие и административные расходы (тысячи долларов)

Выплата процентов

Проценты по краткосрочным кредитам выплачиваются из расчета 8,5% в год.

Ранее группа партнеров предоставила докторам Джорджу и Сэмюэлу Нэппам ссуду на 10 лет в размере $210 000. Годовая процентная ставка по этой ссуде – 10%.

Выплата налога на прибыль

Сумма налога на прибыль рассчитывается исходя из 50% чистой прибыли до налогообложения, минус перенос налогового убытка на будущие периоды. Планируется выплачивать налог в том квартале, в котором он начислен. Сумма налогового убытка, перенесенного на будущий период, рассчитывается ежеквартально путем прибавления нераспределенной прибыли за предыдущий квартал, если она отрицательна, к чистой прибыли текущего квартала.

Раздел 4. Прогноз годового денежного потока

Во всех расчетах денежного потока минимальный остаток денежных средств принимается равным $5000.

Денежные поступления

Срок погашения дебиторской задолженности, определенный совместно с дистрибьюторами продуктов здорового питания, принимается равным 45 дням. Для упрощения расчетов предполагается, что получение процентов всегда происходит в том же квартале, когда они заработаны. Также предполагается, что увеличение акционерного капитала на $2 млн будет осуществлено за счет выпуска дополнительных обыкновенных акций.

Денежные выплаты

Вся запланированная производственная заработная плата относится к изготовлению и контролю качества премиксов, поскольку выпуск конечного продукта осуществляет субподрядчик. Стоимость сырья и накладные расходы, связанные с производством, включают как затраты, относящиеся к изготовлению премиксов, так и выплаты субподрядчику. Предполагается, что производственная заработная плата выплачивается одновременно с начислением, а все остальные платежи производятся в течение 30 дней.

Капиталовложения в первый год включают $40 000 на закупку офисного оборудования и $30 000 на закупку компьютеров, необходимых периферийных устройств и программного обеспечения. Других капитальных затрат в течение первого года не планируется.

В последующие годы на приобретение дополнительного офисного оборудования и других основных активов планируется расходовать сумму, равную 1% от объема продаж. Эти статьи затрат включаются в баланс как основные средства.

Долгосрочная задолженность включает погашение докторами Джорджем и Сэмюэлом Нэппами в 10-летний срок ссуды $210 000.

Предполагается, что проценты также выплачиваются в том же квартале, в котором были начислены. Налог на прибыль выплачивается в следующем квартале после начисления.

Краткосрочные заимствования и их погашение

Краткосрочное финансирование предполагается получать в виде возобновляемой кредитной линии с лимитом, равным 50% суммарного объема дебиторской задолженности и запасов в произвольном квартале. Дополнительные средства заимствуются ежеквартально для покрытия дефицита денежных средств и поддержания минимального кассового остатка $5000 и погашаются, когда появляются необходимые для этого средства.

Раздел 5. Прогнозный баланс

Активы

В статью «Денежные средства» входят краткосрочные вложения. Предполагается, что для поддержания минимального остатка средств компания будет по мере необходимости получать краткосрочные займы.

Дебиторская задолженность планировалась исходя из 45-дневного срока погашения.

Объем товарно-материальных запасов рассчитывался на основе анализа оборачиваемости запасов в сфере производства продуктов здорового питания и планов GFI по расширению рынка.

Основные средства включают капитальные затраты, рассмотренные выше. Они амортизируются равномерно в течение пяти лет.

Обязательства

Кредиторская задолженность включает все счета к оплате и иные выплаты, отличные от налога на прибыль. В среднем эти платежи производятся в течение 30 дней.

Для покрытия дефицита денежных средств, возникшего в каком-либо квартале, и поддержания минимального остатка $5000 планируется осуществлять краткосрочные заимствования. Предполагается получать их с использованием возобновляемой кредитной линии и погашать при появлении необходимых для этого средств. Проценты по этим кредитам выплачиваются ежеквартально из расчета 8,5% годовых.

Статья «Задолженность по налоговым платежам» отражает сумму налога на прибыль за 4-й квартал каждого года, поскольку этот налог платится в следующем квартале после того, как он был начислен.

Долгосрочный долг GFI – это полученная ранее докторами Джорджем и Сэмюэлом Нэппами от группы партнеров ссуда в размере $210 000. По данной ссуде выплачиваются проценты из расчета 10% годовых.

Собственный капитал компании

Планируемый собственный капитал компании складывается из первоначальных вложений учредителей в размере $330 000 и дополнительного акционерного капитала в размере $2 млн, привлекаемого в течение первого и второго года существования компании.

Нераспределенная прибыль включает прибыли и убытки начиная с первого года.

Выплата процентов

Проценты по краткосрочным кредитам выплачиваются из расчета 8,5% в год.

Ранее группа партнеров предоставила докторам Джорджу и Сэмюэлу Нэппам ссуду на 10 лет в размере $210 000. Годовая процентная ставка по этой ссуде – 10%.

Выплата налога на прибыль

Сумма налога на прибыль рассчитывается исходя из 50% чистой прибыли до налогообложения, минус перенос налогового убытка на будущие периоды. Планируется выплачивать налог в том квартале, в котором он начислен. Сумма налогового убытка, перенесенного на будущий период, рассчитывается ежеквартально путем прибавления нераспределенной прибыли за предыдущий квартал, если она отрицательна, к чистой прибыли текущего квартала.

Раздел 4. Прогноз годового денежного потока

Во всех расчетах денежного потока минимальный остаток денежных средств принимается равным $5000.

Денежные поступления

Срок погашения дебиторской задолженности, определенный совместно с дистрибьюторами продуктов здорового питания, принимается равным 45 дням. Для упрощения расчетов предполагается, что получение процентов всегда происходит в том же квартале, когда они заработаны. Также предполагается, что увеличение акционерного капитала на $2 млн будет осуществлено за счет выпуска дополнительных обыкновенных акций.

Денежные выплаты

Вся запланированная производственная заработная плата относится к изготовлению и контролю качества премиксов, поскольку выпуск конечного продукта осуществляет субподрядчик. Стоимость сырья и накладные расходы, связанные с производством, включают как затраты, относящиеся к изготовлению премиксов, так и выплаты субподрядчику. Предполагается, что производственная заработная плата выплачивается одновременно с начислением, а все остальные платежи производятся в течение 30 дней.

Капиталовложения в первый год включают $40 000 на закупку офисного оборудования и $30 000 на закупку компьютеров, необходимых периферийных устройств и программного обеспечения. Других капитальных затрат в течение первого года не планируется.

В последующие годы на приобретение дополнительного офисного оборудования и других основных активов планируется расходовать сумму, равную 1% от объема продаж. Эти статьи затрат включаются в баланс как основные средства.

Долгосрочная задолженность включает погашение докторами Джорджем и Сэмюэлом Нэппами в 10-летний срок ссуды $210 000.

Предполагается, что проценты также выплачиваются в том же квартале, в котором были начислены. Налог на прибыль выплачивается в следующем квартале после начисления.

Краткосрочные заимствования и их погашение

Краткосрочное финансирование предполагается получать в виде возобновляемой кредитной линии с лимитом, равным 50% суммарного объема дебиторской задолженности и запасов в произвольном квартале. Дополнительные средства заимствуются ежеквартально для покрытия дефицита денежных средств и поддержания минимального кассового остатка $5000 и погашаются, когда появляются необходимые для этого средства.

Раздел 5. Прогнозный баланс

Активы

В статью «Денежные средства» входят краткосрочные вложения. Предполагается, что для поддержания минимального остатка средств компания будет по мере необходимости получать краткосрочные займы.

Дебиторская задолженность планировалась исходя из 45-дневного срока погашения.

Объем товарно-материальных запасов рассчитывался на основе анализа оборачиваемости запасов в сфере производства продуктов здорового питания и планов GFI по расширению рынка.

Основные средства включают капитальные затраты, рассмотренные выше. Они амортизируются равномерно в течение пяти лет.

Обязательства

Кредиторская задолженность включает все счета к оплате и иные выплаты, отличные от налога на прибыль. В среднем эти платежи производятся в течение 30 дней.

Для покрытия дефицита денежных средств, возникшего в каком-либо квартале, и поддержания минимального остатка $5000 планируется осуществлять краткосрочные заимствования. Предполагается получать их с использованием возобновляемой кредитной линии и погашать при появлении необходимых для этого средств. Проценты по этим кредитам выплачиваются ежеквартально из расчета 8,5% годовых.

Статья «Задолженность по налоговым платежам» отражает сумму налога на прибыль за 4-й квартал каждого года, поскольку этот налог платится в следующем квартале после того, как он был начислен.

Долгосрочный долг GFI – это полученная ранее докторами Джорджем и Сэмюэлом Нэппами от группы партнеров ссуда в размере $210 000. По данной ссуде выплачиваются проценты из расчета 10% годовых.

Собственный капитал компании

Планируемый собственный капитал компании складывается из первоначальных вложений учредителей в размере $330 000 и дополнительного акционерного капитала в размере $2 млн, привлекаемого в течение первого и второго года существования компании.

Нераспределенная прибыль включает прибыли и убытки начиная с первого года.

|

|

|

|