|

Баланс, финансовые коэффициенты и статистика

|

|

|

|

Баланс отражает не результаты деятельности компании за период времени, а ее текущее финансовое положение и слабые места на данный момент. Это сводка, включающая активы компании (чем она владеет), ее обязательства (сколько она должна) и чистую стоимость (разность между активами и обязательствами). Активы обычно подразделяются на «краткосрочные» (денежные средства, товарно-материальные запасы, дебиторская задолженность), «долгосрочные» (основные средства) и «нематериальные» (гудвилл, лицензии). Обязательства делятся на «краткосрочные» (подлежащие возврату в течение года) и «долгосрочные» (подлежащие возврату позднее, чем через год).

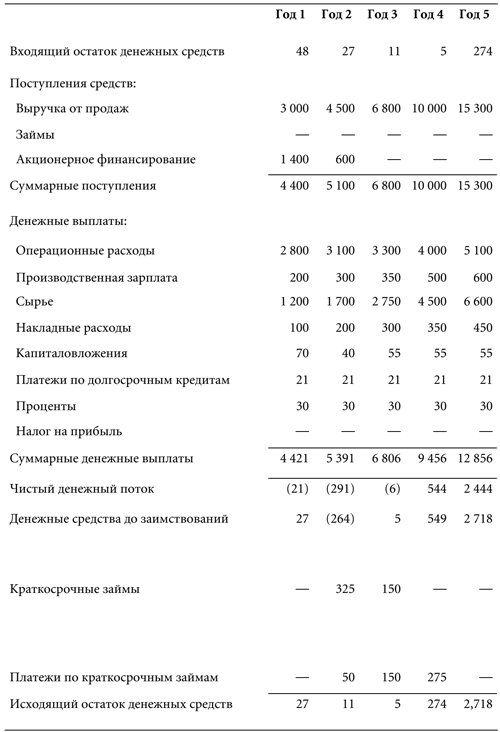

Таблица 14.4. Раздел 4. Прогнозный отчет о движении денежных средств компании Good Foods, Incorporated (тысячи долларов)

Примечание: все цифры округлены до тысяч долларов.

Рассмотрение элементов баланса по отдельности не имеет особого смысла, но их сопоставление даст немало информации о финансовом здоровье компании. Еще больше можно узнать, если изучать баланс вместе с отчетом о прибылях и убытках.

Для оценки ожидаемых или исторических финансовых результатов обычно используются следующие показатели.

- Коэффициенты ликвидности, к которым относятся коэффициент текущей ликвидности и коэффициент срочной ликвидности, обычно служат для сравнения всех или некоторых из краткосрочных активов компании с ее краткосрочными обязательствами. С их помощью можно понять, насколько компания способна рассчитаться по своим долговым обязательствам в ближайшее время.

- Коэффициенты управления активами, например, оборачиваемость товарно-материальных запасов и оборачиваемость дебиторской задолженности, помогают оценить ре-зультативность и эффективность использования активов, имеющихся в распоряжении компании.

- Коэффициенты задолженности, такие как отношение заемных и собственных средств, показывают перспективу капитализации компании и, формулируя более точно, уровень использования заемных средств. Они позволяют определить, насколько компания устойчива и способна привлечь дополнительный капитал.

Баланс, как и отчет о прибылях и убытках, часто обладает спецификой, зависящей от отрасли. В одной отрасли компании, может быть, интенсивно используют заемный капитал, для другой типична высокая оборачиваемость товарно-материальных запасов. Потенциальный кредитор или инвестор при оценке бизнесплана начинающего предприятия будет соотносить его баланс с показателями, характерными для отрасли, поэтому все отклонения от средних значений должны быть объяснены.

|

|

|

Начальный баланс компании, т. е. ожидаемый баланс на момент начала ее деятельности, может быть подготовлен сравнительно просто. Он отражает капитал, который необходимо привлечь для запуска предприятия, и конкретизирует эту информацию в форме данных о предполагаемом использовании денежных средств (какие активы будут приобретаться) и способах привлечения этих средств (какие источники заемного и акционерного капитала планируется использовать).

Также следует подготовить прогнозный баланс на конец каждого года для первых трех – пяти лет существования компании. Соответствующие показатели будут прямо вытекать из начального баланса и наступивших событий – полученных финансовых результатов, изменившихся операционных характеристик (таких как сокращение срока погашения дебиторской задолженности) и поступлений акционерного и заемного капитала.

При подготовке прогнозных балансов рекомендуется принять во внимание следующее.

- Начинающие предприниматели иногда полагают, что можно полностью финансировать создание компании за счет долгового капитала. Они ошибаются – в действительности это не более реально, чем купить дом без первоначального взноса. Практически во всех случаях кредиторы требуют, чтобы какая-то доля капитализации обеспечивалась собственным капиталом.

- Наиболее опытные кредиторы и инвесторы желают, чтобы предприниматель вложил в дело существенную сумму собственных денег. Под «существенной» обычно понимается сумма, значимая с точки зрения общего объема личных финансовых ресурсов предпринимателя. Объяснение этого требования следующее: предприниматель, сделавший столь серьезное вложение, привязан к предприятию, так как не сможет бросить его в тяжелое время, не потеряв собственные деньги. Поэтому он приложит максимум усилий, чтобы добиться успеха.

- Если компания только что или недавно создана и ее будущее неясно, для нее критически важна ликвидность. Имея достаточную ликвидность, она сможет пережить непредвиденные трудности и использовать неожиданно открывшиеся возможности.

- Начинающие компании нередко терпят убытки на начальных стадиях развития. Поэтому финансирование, необходимое на более поздних этапах, часто не может быть обеспечено за счет внутренних ресурсов, и приходится изыскивать внешние источники – кредиторов или инвесторов – для второго круга финансирования, который может быть критически важен с точки зрения дальнейшего развития компании.

Предприниматель должен осознавать это, стараться точно определить будущие потребности в капиталовложениях и заранее планировать необходимые финансовые вливания. Изыскивать средства в тот момент, когда они остро нужны – по-видимому, наименее удачный вариант.

|

|

|

Ситуация, рассматриваемая предпринимателем как кризисная, может вовсе не быть таковой для инвестора или кредитора, если только в предприятие не вложены его средства, которые, тем самым, подвергаются риску. Ему понадобится время, чтобы рассмотреть запрос, а если предприниматель попытается на него надавить, то, скорее всего, получит отказ. И даже в случае положительного ответа экстренный характер запроса ослабляет позицию предпринимателя в переговорах, так что условия финансирования будут для него менее выгодными, чем в случае своевременного обращения.

|

|

|

Авторы некоторых бизнес-планов считают нужным дополнить их статистическими показателями и финансовыми коэффициентами, которые могут быть существенны для потенциального кредитора или инвестора. Эти цифры необходимо сопроводить описанием методики расчета и комментарием, объясняющим, чем они важны для компании.

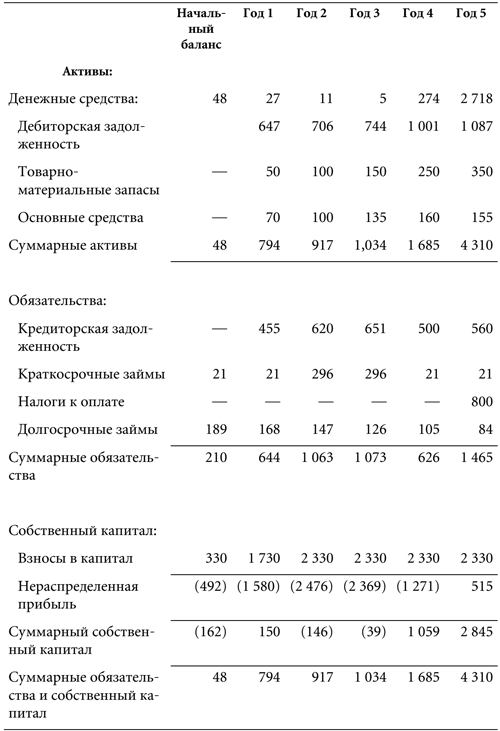

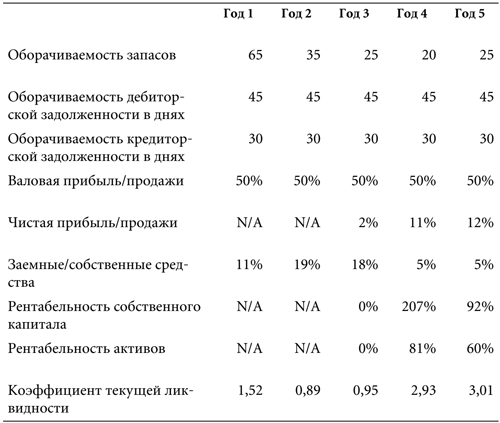

Прогнозный баланс GFI с использованием финансовых коэффициентов представлен в таблицах 14.5 и 14.6.

Таблица 14.5. Раздел 5. Прогнозный годовой баланс компании Good Foods, Incorporated (в тысячах долларов)

Примечание: все показатели округлены до тысяч долларов.

Таблица 14.6. Прогнозные финансовые коэффициенты по годам компании Good Foods, Incorporated

Анализ безубыточности

Хотя в бизнес-плане GFI этого нет, иногда полезно включить в финансовый раздел плана анализ безубыточности, показывающий, при каком объеме продаж компания получит возможность из собственных средств рассчитаться по финансовым обязательствам, таким как операционные расходы и погашение задолженностей. Безубыточность рассчитывается по стандартной методике, причем заложенные в эту методику исходные допущения иногда снижают точность результата.

Тем не менее такой расчет позволяет приблизительно оценить объем продаж, требуемый для выхода предприятия на безубыточность. Данный тип анализа представляет больше интереса для кредитора, чем для инвестора, поскольку кредитора в первую очередь заботит состоятельность и жизнеспособность бизнеса, в то время как инвестору обычно нужен высокий уровень доходности. Однако он в обоих случаях помогает определить одну из главных вех в жизни компании – точку, в которой средства, вырученные от продаж, становятся достаточными для расчета по всем денежным обязательствам.

Порядок расчета уровня безубыточности по шагам таков.

1. Разделите все денежные обязательства на постоянные, не зависящие от объема продаж (такие как выплаты по кредиту), и переменные, меняющиеся вместе с количеством проданных товаров (такие как себестоимость реализованной продукции).

|

|

|

Необходимо отметить, что многие обязательства не удастся отнести целиком к одной или другой группе. Например, общая сумма заработной платы может состоять из фиксированной зарплаты офисных работников и переменной зарплаты работников производства. В подобных случаях постарайтесь как можно точнее разделить обязательство на две части – постоянную и переменную.

2. Рассчитайте суммарные постоянные и суммарные переменные затраты. Постоянные затраты представляются в абсолютном выражении (например, $100 000), переменные – в процентах от объема продаж (например, 60%).

3. Подставьте полученные значения в следующую формулу:

Безубыточный уровень продаж = Фиксированные затраты / Маржа,

где Маржа = 1 – переменные затраты как доля от объема продаж.

Следовательно:

Безубыточный уровень продаж = $100 000 / (1 – 0,60) = $250 000.

Этот расчет имеет ряд ограничений, прежде всего потому, что уровень безубыточности очень часто зависит от масштаба деятельности предприятия. Тем не менее он может дать лицу, рассматривающему бизнес-план, общее представление об объеме продаж, необходимом компании для самостоятельного существования. Особенно полезно сопоставление анализа безубыточности с прогнозом прибылей и убытков.

|

|

|