|

Анализ прибыли, рентабельности.

|

|

|

|

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Для оценки и анализа уровня и динамики показателей составляется таблица (таблица 2.19.), в которой используются данные бухгалтерской отчетности организации из формы № 2.

Таблица 2.19 Динамика показателей прибыли

| Показатели | Отчетный период | Базисный период | Отчетный в % к базисному периоду |

| 1 | 2 | 3 | 4 |

| Выручка от продажи товаров, продукции, работ и услуг | 7531,00 | 5897,00 | 127,71 |

| Себестоимость проданных товаров, работ, услуг | 6702,90 | 5322,30 | 125,94 |

| Валовая прибыль | 828,10 | 574,70 | 144,09 |

| Коммерческие расходы | 71,20 | 54,60 | 130,40 |

| Управленческие расходы | 41,20 | 37,80 | 108,99 |

| Прибыль от продаж | 715,70 | 482,30 | 148,39 |

| Проценты к получению | - | - | - |

| Проценты к уплате | - | - | - |

| Доходы от участия в других организациях | - | - | - |

| Прочие операционные доходы | - | - | - |

| Прочие операционные расходы | 68,10 | 56,20 | 121,17 |

| Внереализационные доходы | - | - | - |

| Внереализационные расходы | 13,60 | 12,10 | 112,40 |

| Прибыль до налогообложения | 634,00 | 414,00 | 153,14 |

| Налог на прибыль 35% | 221,90 | 144,90 | 153,14 |

| Чистая прибыль | 412,10 | 269,10 | 153,14 |

Из данных таблицы 2.19 следует, что прибыль предприятия увеличилась на 143 т.руб., что на 53,14 % больше чем в 2000 году.

|

|

|

В динамике финансовых результатов можно отметить следующие изменения. Выручка от продажи продукции в отчетном году выросла на 27,71%, а прибыль от реализации выросла на 48,39 %. Это свидетельствует об улутшении процесса реализации продукции.

Далее проведем анализ влияния факторов на величину прибыли, который включает в себя следующие этапы:

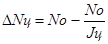

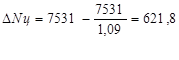

1) Определение выручки от продаж отчетного года в ценах предыдущего года по формуле:

,

,

где Nо - выручка от продаж отчетного года;

Jц - индекс цен.

|

2) Определение изменения выручки от продаж в отчетном году по сравнению с предыдущим годом за счет роста цен:

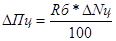

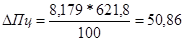

3) Определение изменения прибыли от реализации за счет роста цен:

,

,

где Rб - рентабельность продаж в базисном периоде.

4) Определение влияния объема и структуры реализованной продукции:

,

,

где Nб - выручка от реализации в базисном периоде.

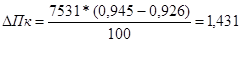

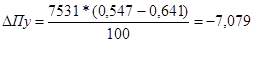

5) Определение влияния себестоимости продукции и коммерческих и управленческих расходов:

,

,

где Uсо,сб - удельный вес себестоимости в выручке от реализации продукции в отчетном и базисном периоде соответственно;

Uко,кб - удельный вес коммерческих расходов в выручке от реализации продукции в отчетном и базисном периоде соответственно.

Uуп,уб - удельный вес управленческих расходов в выручке от реализации продукции в отчетном и базисном периоде соответственно.

Результаты расчетов заносим в таблицу 2.20.

Таблица 2.20. Сводная таблица влияния факторов на величину прибыли

| Факторы | Размер влияния |

| 1 | 2 |

| Цена | +50,86 |

| Объем, структура реализованной продукции | +82,79 |

| Себестоимость реализованной продукции | +94,138 |

| Коммерческие расходы | -1,431 |

| Управленческие расходы | +7,079 |

| Прибыль от продаж | +233,4 |

| Операционные расходы | -11,9 |

| Внереализационные расходы | -1,5 |

| Прибыль до налогообложения | +220 |

|

|

|

Анализ таблицы показывает, что снижение себестоимости реализованной продукции привело к увеличению прибыли на +94,138т.руб. За счет роста цен прибыль от продаж увеличилась на +50,86 т.руб; за счет роста объема реализованной продукции - на +82,79 т.руб.

За счет сокращение управленческих расходов прибыль увеличилась на +7,079 тыс. руб., а за счет увеличения комерческих уменьшилась на 1,431 тыс. рублей.

За счет увеличения операционных расходов прибыль уменьшилась на 11,9 т.руб. Увеличение внереализационных расходов привело к снижению прибыли на 1,5 т.руб.

Производственно-хозяйственный подход направлен на получение абсолютной прибыли предприятия. Абсолютная прибыль предопределяет показатели рентабельности продукции, рентабельности продаж, а также оценивает прибыль по отношению к применяемому капиталу. Для анализа показателей рентабельности составляется таблица 2.21.

Таблица 2.21. Коэффициенты рентабельности предприятия

| Наименование коэффициента | Значение | |

| 2000 год | 2001 год | |

| 1 | 2 | 3 |

| Рентабельность продаж - По прибыли от продаж - По прибыли до налогообложения | 8,18 7,02 | 9,50 8,42 |

| Рентабельность продукции | 9,75 | 11,00 |

По данным таблицы 2.21. наблюдается повышение коэффициентов в отчетном периоде по сравнению с предыдущим. Коэфицент рентабельности прибыли от продаж увеличился с 8,18 до 9,5, а коэфицент рентабельности прибыли до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность произведенной продукции увеличился с 9,75 до 11,0.

|

|

|