|

Организация учета затрат в ООО «Пластик»

|

|

|

|

В Учреждении ООО «Пластик» при производстве продукции используется позаказный метод учета затрат. Объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции. В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции.

Особо важным документом для выполнения работ является договор между заказчиком и производителем на производство продукции. В нем конкретизируются объект договора (заказа), его качественные характеристики, объем (количество) продукции, срок поставки, договорная цена, особые условия, форма расчетов и прочие условия.

Место заказа в классификации производства предприятия, а при необходимости и источник затрат по нему, определяется системой нумерации заказов. Основным учетным регистром, открываемым бухгалтерией на каждый заказ является карточка учета заказа, в которой указывается название, тип изделия, количество изделий, наименование заказчика, срок окончания заказа, цех-участник, плановая себестоимость и оптовая цена. Каждому заказу присваивается порядковый номер, который проставляют на всех документах по прямым затратам производства. Себестоимость одного вида изделия определяют делением суммы затрат по заказу на количество изготовленных изделий.

Порядок выполнения заказа на производство продукции в организации представлен на схеме:

Заказчик Заключение Определение

Заказчик Заключение Определение

договора на цены на

выполнение продукцию

|

|

|

заказа

| |  |

Доставка Проверка Выпуск

продукции качества продукции

продукции качества продукции

на склад продукции

на склад продукции

Для учета затрат на производство продукции на предприятии используются счета 20, 25, 26, 23, 31. Цена на заказ определяется на основе плановой калькуляции и норматива рентабельности (таблица 3.2).

Таблица 3.2 Плановая калькуляция партии пакетов типа «майка»

(20 000 штук).

| Статьи затрат | Сумма Тыс. руб. |

| Сырье и материалы | 6,193 |

| Основная и дополнительная заработная плата | 0,239 |

| Отчисления МВД | 0,018 |

| Цеховые расходы | 0,027 |

| Общезаводские расходы | 0,095 |

| Производственная себестоимость | 6,572 |

| Внепроизводственные расходы | 0,131 |

| Полная себестоимость | 6,702 |

| Прибыль | 0,648 |

| Цена с НДС | 8,820 |

Величина затрат на сырье и материалы определяется на основе норм расхода и цены за единицу материала; заработная плата – на основе нормочасов и расценок (таблицы 4.3 и 4.4).

Таблица 3.3 Расшифровка материальных затрат партии пакетов типа «майка» (20 000 штук).

| Наименование материалов | Норма расхода | Цена за единицу | Сумма Тыс. руб |

| Полиэтилен, кг | 148 | 0,027 | 3,996 |

| Суперконцентрат, кг | 8,5 | 0,17 | 1,445 |

| Краска, г | 3,4 | 0,221 | 0,7514 |

| ИТОГО | 6,193 |

Таблица 3.4 Расшифровка трудовых затрат

| Виды работ | Нормо-часы | Расценки |

| Партия пакетов типа «майка» (20 000 штук). | 13,04 | 0,239 |

| ИТОГО | 13,04 | 0,239 |

Накладные расходы определяются пропорционально заработной плате производственных рабочих. Это осуществляется следующим образом. Составляется плановая смета затрат на производство продукции. Смета затрат составляется за каждый квартал. В расчет принимается смета затрат за тот квартал, в котором производится продукция.

Плановые затраты на предприятии используют только для определения цены на продукцию и для сравнения с фактическими данными.

|

|

|

Определим расходы, занимающие наибольший удельный вес в себестоимости продукции. Для этого используем данные таблицы 3.5.

Таблица 3.5 Анализ себестоимости продукции по статьям затрат

| Статьи затрат | Сумма расходов | Удельный вес,% |

| 1 | 2 | 3 |

| Сырье и материалы | 6193 | 92,4 |

| Основная и дополнительная заработная плата | 239 | 3,6 |

| Отчисления МВД | 18,1 | 0,3 |

| Цеховые расходы | 27,2 | 0,4 |

| Общезаводские расходы | 95,1 | 1,4 |

| Производственная себестоимость | 6572,4 | 98,1 |

| Внепроизводственные расходы | 130,5 | 1,9 |

| Полная себестоимость | 6702,9 | 100,0 |

Наибольшую долю в составе себестоимости занимают затраты на сырье и материалы 92,4%.

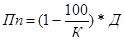

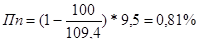

В целом постоянные накладные расходы составляют 9,5 % в общих затратах на производство продукции по предприятию. В связи с тем, что в 2001 году выпуск продукции увеличился по сравнению с планом, то себестоимость продукции на предприятии сократилась, вследствие сокращения доли накладных расходов, приходящихся на единицу продукции. Сокращение себестоимости за счет постоянных накладных расходов можно рассчитать по формуле:

,

,

где Пп - процент перерасхода по постоянной части накладных расходов

К – процент выполнения плана выпуска продукции

Д – удельный вес постоянной части накладных расходов в себестоимости продукции.

Сокращение себестоимости продукции всего предприятия за счет постоянной части накладных расходов составляет 0,81 %.

Незавершенного производства продукции на предприятии не наблюдается. Это связано с небольшим циклом производства продукции. Если же на конец периода затраты на производство продукции произведены, но продукция еще не прошла всех стадий обработки, ее в составе готовой продукции не учитывают.

Еще одной особенностью учета затрат на предприятии является то, что в учете не используют счет 28 «Брак в производстве». Если же изделие забраковано, это отражают на счете 84 «Недостача» и удерживают у ответственного лица (Д 73 К 84; Д 70 К 73).

|

|

|