|

Порядок формирования финансовых результатов на предприятии

|

|

|

|

Содержание

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.1. Порядок формирования финансовых результатов на предприятии

1.2. Анализ прибыльности деятельности предприятия

1.3. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ПРЕДПРИЯТИЯ

1.4. ОСНОВНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ И РЕЗЕРВЫ ЕЕ РОСТА

2. Технико-экономическая характеристика деятельности ООО «Ассорти»

2.1. ОБЩЕЕ ОПИСАНИЕ ПРЕДПРИЯТИЯ

2.2. ОСНОВНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

3. Анализ финансовых результатов ООО «Ассорти»

3.1. АНАЛИЗ СОСТАВА И ДИНАМИКИ ПОКАЗАТЕЛЕЙ ПРИБЫЛИ

3.2. Анализ показателей прибыли от прочих видов деятельности

3.3. Факторный анализ прибыли от реализации продукции

3.4. Анализ показателей рентабельности

3.5. ОПРЕДЕЛЕНИЕ РЕЗЕРВОВ РОСТА ПРИБЫЛИ ПРЕДПРИЯТИЯ И НАПРАВЛЕНИЙ ИХ ИСПОЛЬЗОВАНИЯ

Заключение

Список использованной литературы

Введение

Чтобы в дальнейшем успешно существовать на рынке, принимать экономически обоснованные решения, руководству любого предприятия, необходимо тщательно анализировать основные показатели его работы. Прибыль и рентабельность являются наиболее важными финансовыми показателями. Прибыль является не только обобщающим стоимостным показателем, характеризующим результаты финансово-хозяйственной деятельности фирмы, но и реальным источником денежных накоплений. Она создает определенные гарантии для дальнейшего существования предприятия, так как именно накопления прибыли помогают преодолевать последствия риска, связанного с реализацией товаров на рынке.

В рыночных условиях проведение качественного анализа финансовых результатов имеет важное значение для управления финансами предприятия.

|

|

|

Прибыль – обобщающий показатель интенсификации производственной и сбытовой деятельности фирмы. С одной стороны, этим показателем выражается степень эффективности использования всех видов материальных, трудовых и денежных ресурсов, с другой стороны, применение передовых методов организации производства и внедрение прогрессивной техники.

Объем реализации и величина прибыли зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Задача экономического анализа состоит в том, чтобы путем ограничения влияния внешних и внутренних факторов, определить сумму прибыли, полученную в результате действия факторов, отражающих трудовые усилия работников и эффективность использования ими производственных ресурсов.

Целью данной работы является установление факторов, оказавших влияние на изменение финансовых результатов рассматриваемого предприятия ООО «Ассорти», выявление резервов их повышения.

Основными задачами работы являются:

изучение теоретических основ проведения анализа финансово-экономических результатов;

технико-экономическая характеристика ООО «Ассорти»;

глубокий анализ конечных финансовых результатов ООО «Ассорти» за 2004-2006 гг.;

определение влияния как объективных, так субъективных факторов на финансовые результаты деятельности предприятия;

выявление резервов и выработка предложений по увеличению прибыли.

Основными источниками информации при анализе прибыли являются данные бухгалтерского учета, финансовой отчетности форма №2 "Отчет о прибылях и убытках", форма №5-ф "Краткий отчет о финансовых результатах", соответствующие таблицы плана экономического и социального развития предприятия.

В качестве информационно-аналитической базы использовались документы бухгалтерско-финансовой отчетности ООО «Ассорти» за последние три года деятельности фирмы.

|

|

|

Теоретические аспекты исследования финансовых результатов

Порядок формирования финансовых результатов на предприятии

Прибыль применяется в качестве расчетно-аналитического показателя в целях углубленного анализа эффективности работы организации ее подразделений. Она составляет основу экономического развития предприятия. Получение прибыли – главная цель деятельности любого предприятия.

Рост прибыли создает финансовую основу для самофинансирования, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей трудовых коллективов. В практике хозяйственной деятельности применяются различные показатели прибыли (балансовая, прибыль от реализации, чистая).

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности сле-дует изучать в тесной связи с использованием и реализацией продукции [20].

По методике анализа финансовых результатов Г.В.Савицкой [18] результативность деятельности любой организации может оцениваться с помощью абсолютных и относительных показателей.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

|

|

|

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг); от результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Формализованный расчет балансовой прибыли представлен ниже:

Рб = Рр + Рпр + Рвн,

где Рб – балансовая прибыль или убыток;

Рр – результат (прибыль или убыток) от реализации продукции (работ, услуг);

Рпр – результат от прочей реализации;

Рвн – сальдо доходов и расходов от внереализационных операций.

В состав доходов (расходов) от внереализационных операций включаются:

доходы, получаемые от долевого участия в совместных предприятиях;

от сдачи имущества в аренду;

доходы по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

суммы, полученные и уплаченные в виде экономических санкций и возмещения убытков;

другие доходы и расходы от операций, непосредственно не связанные с производством и реализацией продукции.

Рр = Вр - Зр - Рндс - Ра,

где Вр – выручка от реализации продукции (работ, услуг);

Зр – затраты на производство и реализацию продукции, включаемые в себестоимость;

Рндс – сумма налога на добавленную стоимость;

Ра – сумма акцизов.

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности предприятия, поэтому финансовый отдел должен организовать ежедневный оперативный контроль за процессом отгрузки и реализации продукции.

|

|

|

В анализе используются следующие показатели прибыли.

Балансовая прибыль, прибыль от реализации продукции, работ, услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает финансовые результаты от реализации продукции, работ, услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Налогооблагаемая прибыль представляет собой разность между балансовой прибылью и суммой налога на недвижимость, прибыли, облагаемой налогом на доход, прибыли, полученной сверх предельного уровня рентабельности, изымаемой полностью в бюджет, затрат, учитываемых при исчислении льгот по налогу на прибыль (мероприятия по ликвидации последствий катастрофы на ЧАЭС, природоохранные и противопожарные мероприятия, содержание детских оздоровительных лагерей и т.д.).

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Модель формирования показателей прибыли представлена на рис. 1.

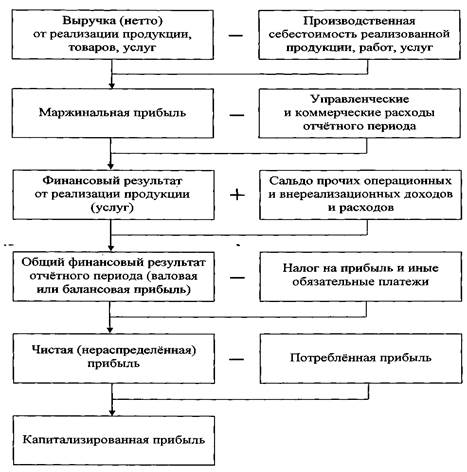

Рис. 1. Модель формирования показателей прибыли

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

объема реализации продукции (УРП); ее структуры (УД1); себестоимости (а) и уровня среднереализационных цен (Ц1).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

|

|

|

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости; при увеличении уровня цен сумма прибыли возрастает и наоборот. Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок.

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в условно-натуральном исчислении и результат разделить на 100. Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй). Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах. Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого фактора фактической.

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена, влиянию структурного фактора, нежели выручка.

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат.

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат.

Аналогичные расчеты проводятся по каждому виду продукции. Данные анализа показывают, по каким видам продукции план по сумме прибыли перевыполнен, а по каким недовыполнен, и какие факторы оказали положительное влияние, а какие - отрицательное и в какой степени. После этого необходимо детально изучить причины изменение объема продаж, цены и себестоимости по каждому виду продукции.

Выполнение плана прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это:

прибыль от долевого участия в совместных предприятиях;

прибыль от сдачи в аренду земли и основных средств;

полученные и выплаченные пени, штрафы и неустойки;

убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности;

убытки от стихийных бедствий;

доходы по акциям, облигациям, депозитам;

доходы и убытки от валютных операций и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам, и т.д.).

Предприятия – держатели ценных бумаг получают определенные доходы в виде дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политикой государства, уровнем процентной ставки за кредит и т. д.

Недостаточно высокий уровень квалификации экономических кадров, невладение законами рынка, неумение оценить конъюнктуру рыночных законов могут принести предприятию больше убытки. При оценке результатов финансовой деятельности большую пользу могут дать межхозяйственные сравнения, изучение опыта работы других предприятий на рынке ценных бумаг. В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций.

|

|

|