|

Анализ динамики и структуры кредитного портфеля физических и юридических лиц в ЦБУ № 419 г. Свислочь и его эффективность

|

|

|

|

В прошедшем году банк продолжил укрепление своих позиций на рынке кредитования населения. С целью повышения привлекательности кредитных продуктов банка в 2009 году были внесены изменения в условия и порядок предоставления кредитов физическим лицам в части увеличения временных рамок использования заемных средств, сокращения сроков рассмотрения кредитных заявок и т.д. ЦБУ № 419 г. Свислочь за последние годы укрепил свои позиции на кредитном рынке региона.

Рассмотрим структуру кредитного портфеля в таблице 1.

Таблица 1 - Структура и динамика кредитного портфеля ЦБУ № 419 г. Свислочь по категориям кредитополучателей за период 2008-2010 гг.

| Показатели | 01.01.2009г. | 01.01.2010г. | 01.01.2011г. | |||

| Величина (млрд руб.) | Удельный вес | Величина (млрд руб.) | Удельный вес | Величина (млрд руб.) | Удельный вес | |

| Кредитный портфель юридических лиц | 11,9 | 19,5% | 39,2 | 35,2% | 101,9 | 50,9% |

| Кредитный портфель физических лиц | 49,0 | 80,5% | 71,8 | 64,8% | 98,2 | 49,1% |

| Всего | 60,9 | 100% | 111,0 | 100% | 200,1 | 100% |

Примечание - Источник: собственная разработка на основе [49, c.5].

Более наглядно данные изменения можно представить в виде рисунка 1.

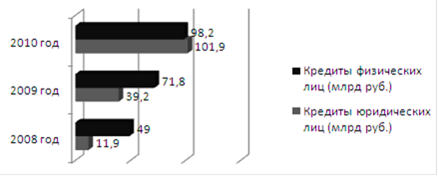

Рисунок 1 - Структура и динамика кредитного портфеля ЦБУ № 419 г. Свислочь по категориям заемщиков за период 2008-2010 гг.

Примечание - Источник: собственная разработка на основе [49, c.5].

Как видно на основе данных таблицы 1 и рисунка 1, структура кредитного портфеля неоднозначна. В 2009-2010 годах наибольший удельный вес в кредитном портфеле ЦБУ занимали кредиты физических лиц. Однако их доля в кредитном портфеле постепенно снижалась с 80,5% в 2009 году до 64,8% в 2010 году и с 64,8% в 2010 году до 49,1% в 2011 году. В то же время за данный период в абсолютном выражении кредиты физических лиц выросли в два раза, достигнув на 01.01.2011 года 98,2 млрд белорусских рублей.

|

|

|

На 01.01.2011 года ситуация изменилась. Наибольший удельный вес в кредитном портфеле ЦБУ заняли кредиты юридических лиц - 50,9% к 49,1% кредитов физическим лицам. Увеличение кредитного портфеля юридических лиц шло более высокими темпами. За анализируемый период в абсолютном выражении кредиты юридических лиц выросли более чем в восемь с половиной раз, достигнув на 01.01.2011 года 101,9 млрд рублей. Значительный рост кредитов связан с выдачей кредитов Свислочскому УКС райисполкома.

Теперь рассмотрим состав и структуру кредитного портфеля ЦБУ по видам валют в таблице 2.

Таблица 2 - Состав и структура кредитного портфеля ЦБУ № 419 г. Свислочь по видам валют за 2008-2010 гг.

| Кредиты | На 01.01.2009 года | На 01.01.2010 года | На 01.01.2011 года | |||

| Сумма, млрд руб. | Удельный вес | Сумма, млрд руб. | Удельный вес | Сумма, млрд руб. | Удельный вес | |

| В национальной валюте | 48,7 | 80,0% | 95,5 | 86,0% | 115,3 | 57,6% |

| В иностранной валюте | 12,2 | 20,0% | 15,5 | 14,0% | 84,8 | 42,3% |

| Всего | 60,9 | 100% | 111,0 | 100% | 200,1 | 100% |

Примечание - Источник: собственная разработка на основе [49, c.7].

Более наглядно проследить динамику изменения кредитного портфеля ЦБУ № 419 г. Свислочь по видам валют можно на рисунке 2, где также отражены сравнительные данные по всем видам выданных кредитов.

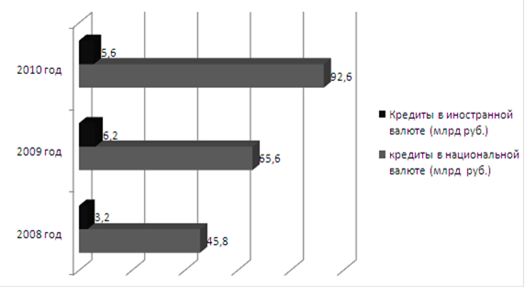

Рисунок 2 - Состав и структура кредитного портфеля ЦБУ № 419 г. Свислочь по видам валют за 2008-2010 гг.

Примечание - Источник: собственная разработка на основе [49, c.7].

На основании данных таблицы 2 и рисунка 2 можно заключить, что кредиты в национальной валюте занимают наиболее значительный удельный вес в общей структуре кредитного портфеля ЦБУ № 419 г. Свислочь.

Однако, если удельный вес национальной валюты в общей структуре кредитного портфеля на 01.01.2010 года увеличился по сравнению с удельным весом на 01.01.2009 года на 5%, то удельный вес национальной валюты на 01.01.2011 года уменьшился по сравнению с удельным весом на 01.01.20010 года на 28,4%.

|

|

|

Это также связано с кредитованием юридических лиц, а именно выдачей валютных кредитов Свислочскому УКС райисполкома.

Кредитный портфель физических лиц в разрезе валют представлен таблицей 3.

Таблица 3 - Состав и структура кредитного портфеля физических лиц ЦБУ № 419 г. Свислочь по видам валют за 2008 - 2010 гг.

| Кредиты | На 01.01.2009 года | На 01.01.2010 года | На 01.01.2011 года | |||

| Сумма, млрд руб. | Удельный вес | Сумма, млрд руб. | Удельный вес | Сумма, млрд руб. | Удельный вес | |

| В национальной валюте | 45,8 | 93,5% | 65,6 | 91,4% | 92,6 | 94,3% |

| В иностранной валюте | 3,2 | 6,5% | 6,2 | 8,6% | 5,6 | 5,7% |

| Всего | 49,0 | 100% | 71,8 | 100% | 98,2 | 100% |

Примечание - Источник: собственная разработка на основе [49, c.8].

Более наглядно данные изменения можно представить в виде рисунка 3.

Рисунок 3 - Структура и динамика кредитного портфеля физических лиц ЦБУ № 419 г. Свислочь по видам валют за период 2008-2010 гг.

Примечание - Источник: собственная разработка на основе [49, c.8].

Как видно из таблицы 3 и рисунка 3, кредиты в национальной валюте занимают наиболее значительный удельный вес в общей структуре кредитного портфеля физических лиц ЦБУ № 419 г. Свислочь. Удельный же вес кредитов в иностранной валюте незначителен. По состоянию на 01.01.2010 года сумма кредитов в иностранной валюте составила 6,2 млрд рублей, что почти в двое больше, чем в предыдущем году. Однако, по состоянию на 01.01.2011 года сумма кредитов в иностранной валюте уменьшилась до 5,6 млрд рублей. Рассматривая причины роста суммы кредитов в иностранной валюте в 2009 году можно выделить, что в 2009 году условия кредитования в иностранной валюте были более привлекательными, чем условия кредитования в национальной валюте и не было запрета Национального Банка Республики Беларусь на кредитование в иностранной валюте. Так, например, при кредитовании на финансирование недвижимости за счет средств банка, максимально возможный размер кредита в белорусских рублях составлял 75% стоимости строительства (реконструкции) или приобретения жилого помещения, в то время, как при кредитовании в иностранной валюте максимально возможный размер кредита составлял 90%. Ввиду отсутствия собственных денежных средств населения, размер валютных кредитов увеличивался.

|

|

|

При кредитовании на потребительские нужды в белорусских рублях срок кредитования составлял до трех лет, в то время, как при кредитовании в иностранной валюте - до пяти лет. Тем самым пользуясь одной и той же суммой кредита, размер платежа по кредиту до пяти лет был меньше платежа по кредитам до трех лет, что более привлекательно для семейного бюджета.

В 2010 году ОАО «АСБ Беларусбанк» не предоставлял населению кредитов в иностранной валюте, что повлекло снижение их остатков.

На сегодняшний день, по желанию клиента ОАО «АСБ Беларусбанк» осуществляет перевод остатков задолженности по валютным кредитам в белорусские рубли. Перевод задолженности осуществляется по действующим условиям по курсу безналичной продажи, установленному по операциям с пластиковыми карточками. Таким образом, можно сделать выводы, что сумма валютных кредитов в 2011 году также будет снижена.

Рассмотрим структуру кредитного портфеля физических лиц в зависимости от распределения ресурсов в таблице 4.

Таблица 4 - Состав и структура кредитного портфеля физических лиц ЦБУ № 419 г. Свислочь в зависимости от распределения ресурсов за 2008-2010 гг.

| Виды кредитования | На 01.01.2009 года | На 01.01.2010 года | На 01.01.2011 года | |||

| Сумма млрд руб. | Удельный вес | Сумма млрд. руб. | Удельный вес | Сумма млрд. руб. | Удельный вес | |

| Льготные кредиты на финансирование недвижимости | 25,0 | 51,0% | 40,8 | 56,8% | 69,2 | 70,5% |

| Кредиты за счет средств банка в бел. рублях | 20,8 | 42,5% | 24,8 | 34,6% | 23,4 | 23,8% |

| Кредиты за счет средств банка в ин. валюте | 3,2 | 6,5% | 6,2 | 8,6% | 5,6 | 5,7% |

| Всего | 49,0 | 100% | 71,8 | 100% | 98,2 | 100% |

Примечание - Источник: собственная разработка на основе [49, c.10].

Более наглядно данные изменения можно представить в виде рисунка 4.

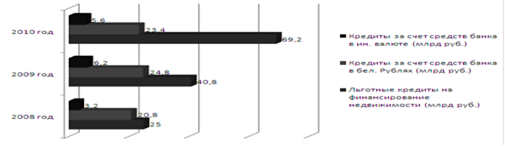

Рисунок 4 - Состав и структура кредитного портфеля физических лиц ЦБУ № 419 г. Свислочь в зависимости от распределения ресурсов за 2008-2010 гг.

Примечание - Источник: собственная разработка на основе [49, c.10].

На основании данных таблицы 4 и рисунка 4 можно заключить, что наибольший удельный вес в кредитном портфеле ЦБУ № 419 г. Свислочь занимают льготные кредиты на финансирование недвижимости. Нужно отметить, что сумма этих кредитов ежегодно увеличивается. Это связано с увеличением строительства с государственной поддержкой в районе.

|

|

|

Что же касается кредитов за счет средств банка, то их рост в 2009 году оказался незначительным по сравнению с 2008 годом, а уже в 20010 году сумма этих кредитов уменьшилась по сравнению с 2009 годом. Первоочередной причиной снижения остатков кредитов за счет собственных средств банка, стала ограниченность ресурсов. В условиях мирового кризиса, произошел отток вкладов населения. ОАО «АСБ Беларусбанк» был вынужден ужесточить кредитную политику. В 2010 году не предоставлялись кредиты наличными денежными средствами, что привело к снижению спроса на потребительское кредитование. Кроме того, гражданам, имеющим один потребительский кредит, второй кредит не предоставлялся, даже если позволяла платежеспособность заемщика. Также ОАО «АСБ Беларусбанк» в соответствии с решением Правления банка от 31.08.2009 г. проводил работу по досрочному погашению кредитов с малыми остатками, а также кредитов, выданных под процентную ставку ниже 17% годовых и заключал дополнительные соглашения по сокращению срока пользования кредитами. За период с 01.09.2010 года досрочно погашены 525 договоров на общую сумму 165,8 млн рублей. Заключено 19 дополнительных соглашений на сумму 8,1 млн рублей по сокращению сроков возврата кредитов на общую сумму 8,1 млн рублей.

Следует отметить, что на сегодняшний день ограниченности в ресурсах ОАО «АСБ Беларусбанк» не испытывает. Кредиты предоставляются всем обратившимся платежеспособным гражданам. Кредиты предоставляются как наличными денежными средствами до 200 базовых величин, так с использованием пластиковых карточек с возможностью снятия наличных денег без ограничения по суммам.

Таким образом, как показал проведенный анализ ЦБУ № 419 г. Свислочь стремится к дальнейшему продвижению и наращиванию доли кредитов физическим лицам в своем кредитном портфеле. Вместе с этим постоянно увеличивается доход от проведения данного вида операций.

Структура кредитного портфеля неоднозначна. В 2009-2010 годах наибольший удельный вес в кредитном портфеле ЦБУ № 419 г. Свислочь занимали кредиты физических лиц. Однако их доля в кредитном портфеле постепенно снижалась с 80,5% в 2009 году до 64,8% в 2010 году и с 64,8% в 2010 году до 49,1% в 2011 году. В то же время за данный период в абсолютном выражении кредиты физических лиц выросли в два раза, достигнув на 01.01.2011 года 98,2 млрд белорусских рублей.

|

|

|

На 01.01.2011 года ситуация изменилась. Наибольший удельный вес в кредитном портфеле ЦБУ № 419 г. Свислочь заняли кредиты юридических лиц - 50,9% к 49,1% кредитов физическим лицам. Увеличение кредитного портфеля юридических лиц шло более высокими темпами. За анализируемый период в абсолютном выражении кредиты юридических лиц выросли более чем в восемь с половиной раз, достигнув на 01.01.2011 года 101,9 млрд рублей. Значительный рост кредитов связан с выдачей кредитов Свислочское УКС райисполкома.

Кредиты в национальной валюте занимают наиболее значительный удельный вес в общей структуре кредитного портфеля физических лиц ЦБУ № 419 г. Свислочь. Удельный же вес кредитов в иностранной валюте незначителен. По состоянию на 01.01.2010 г. сумма кредитов в иностранной валюте составила 6,2 млрд рублей, что почти вдвое больше, чем в предыдущем году. Однако, по состоянию на 01.01.2011 г. сумма кредитов в иностранной валюте уменьшилась до 5,6 млрд руб.

Рассматривая причины роста суммы кредитов в иностранной валюте в 2009 году можно выделить, что в 2009 году условия кредитования в иностранной валюте были более привлекательными, чем условия кредитования в национальной валюте и не было запрета НБ РБ на кредитование в иностранной валюте. Так, например, при кредитовании на финансирование недвижимости за счет средств банка, максимально возможный размер кредита в белорусских рублях составлял 75% стоимости строительства (реконструкции) или приобретения жилого помещения, в то время, как при кредитовании в иностранной валюте максимально возможный размер кредита составлял 90%. Ввиду отсутствия собственных денежных средств населения, размер валютных кредитов увеличивался.

При кредитовании на потребительские нужды в белорусских рублях срок кредитования составлял до 3-х лет, в то время, как при кредитовании в иностранной валюте срок пользования кредитом составлял до пяти лет. Тем самым пользуясь одной и той же суммой кредита, размер платежа по кредиту до пяти лет был меньше платежа по кредитам до 3-х лет, что более привлекательно для семейного бюджета.

|

|

|