|

Рис. 1. Резервы и факторы снижения себестоимости

|

|

|

|

Рис. 1. Резервы и факторы снижения себестоимости

Анализа влияния факторов на уровень и динамику себестоимости продукции

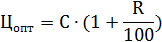

1. Расчёт оптовой цены

Цопт – оптовая цена, у. е.

С – себестоимость единицы продукции, у. е.

– рентабельность продукции, %

– рентабельность продукции, %

2. Снижение себестоимости товарной продукции рассчитывается на основе плановой себестоимости единицы продукции; себестоимости единицы продукции по отчету за предшествующий год; сравнимой продукции в натуральном выражении.

Сравнимая продукция – это виды продукции, изготовляемые предприятием в отчетном году и намеченные к выпуску в плановом периоде.

Несравнимая продукция – это виды продукции, освоенные производством на данном предприятии в текущем году или произведенные в отчетном периоде прошлого года.

Для определения планового снижения себестоимости сравнимой товарной продукции против уровня прошлого года данная продукция, намеченная к выпуску в плановом периоде, оценивается двояким способом: по среднегодовой себестоимости за прошлый год и по плановой себестоимости.

Разница представляет плановую экономию от снижения себестоимости сравнимой продукции.

где  - это плановая себестоимость i – ой единицы сравнимой продукции;

- это плановая себестоимость i – ой единицы сравнимой продукции;

– среднегодовая себестоимость i – ой единицы продукции за прошлый год;

– среднегодовая себестоимость i – ой единицы продукции за прошлый год;

- плановый выпуск i – ой продукции в натуральном выражении;

- плановый выпуск i – ой продукции в натуральном выражении;

n– количество видов сравнимой продукции.

Плановая экономия от снижения себестоимости сравнимой продукции, в процентах, определяется по формуле

В сводном плане себестоимости продукции рассчитывают также затраты на 1 у. е. товарной продукции (отношение объема товарной продукции по себестоимости к тому же объему товарной продукции в действующих оптовых ценах) и снижение затрат на 1 у. е. товарной продукции в процентах к предыдущему году

|

|

|

где  – затраты на 1 у. е. товарной продукции, у. е.;

– затраты на 1 у. е. товарной продукции, у. е.;

- себестоимость i-ой единицы продукции, у. е.;

- себестоимость i-ой единицы продукции, у. е.;

- действующая оптовая цена i-ой единицы продукции, у. е.;

- действующая оптовая цена i-ой единицы продукции, у. е.;

– годовой выпуск i-го вида товарной продукции в натуральном выражении.

– годовой выпуск i-го вида товарной продукции в натуральном выражении.

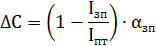

При выпуске продукции различного ассортимента и рентабельности (изменение структуры производственной программы) затраты на 1 у. е. товарной продукции могут колебаться даже в то случае, если себестоимость осталась прежней. Поэтому, чтобы исключить влияние различных изделий для сопоставимости затраты на 1 у. е. товарной продукции за предыдущий год пересчитываются на плановый объем и ассортимент продукции (если в общем выпуске преобладает сравнимая продукция)

где  - индекс изменения уровня затрат на 1 у. е. ТП за счет снижения стоимости;

- индекс изменения уровня затрат на 1 у. е. ТП за счет снижения стоимости;

– цена i-ой единицы продукции в плановом году.

– цена i-ой единицы продукции в плановом году.

Пример.  ;

;  ;

;  ;

;

, т. е. по плану себестоимость должна снизится на 3, 5 %

, т. е. по плану себестоимость должна снизится на 3, 5 %

Если на предприятии преобладает несравнимая продукция, то индекс изменения уровня затрат на 1 у. е ТП определяется

где ,  - оптовая цена i-ой единицы продукции по плану и отчету;

- оптовая цена i-ой единицы продукции по плану и отчету;

– выпуск товарной продукции i-го вида за отчетный год в натуральном выражении;

– выпуск товарной продукции i-го вида за отчетный год в натуральном выражении;

m – количество видов продукции по отчету;

n – количество видов продукции по плану.

Общее снижение себестоимости продукции, в процентах, от снижения затрат на отдельные ее элементы определяют по формуле

где  – снижение затрат по данному элементу себестоимости на сырье, топливо, энергию и т. п.

– снижение затрат по данному элементу себестоимости на сырье, топливо, энергию и т. п.

– удельный вес данного элемента затрат в полной себестоимости продукции, %

– удельный вес данного элемента затрат в полной себестоимости продукции, %

При определении влияния различных факторов на себестоимость продукции должны быть учтены как факторы внутреннее, т. е. непосредственно зависящие от предприятия, так и внешние факторы, не зависящие от предприятия.

|

|

|

С целью сводимости и сопоставимости влияния различных факторов на себестоимость продукции рекомендуется распределять факторы по следующим группам:

- изменение объема производства и структуры производственной программы;

- повышение технического уровня производства;

- повышения уровня организации производства и труда;

- улучшение качества продукции;

- изменение природных условий;

- народнохозяйственные и отраслевые факторы.

Рассмотрим подробнее влияние указанных факторов на себестоимость продукции.

Увеличение объема производства продукции приводит к снижению себестоимости ее за счет относительного снижения уровня условно-постоянных расходов, приходящихся на единицу продукции, повышения интенсификации использования основных производственных фондов и, в частности, за счет снижения размера амортизационных отчислений, приходящихся на 1 у. е. товарной продукции.

Относительная экономия на условно-постоянных расходах определяется по формуле

где  - экономия условно-постоянных расходов;

- экономия условно-постоянных расходов;

– сумма условно-постоянных расходов в базисном году, у. е;

– сумма условно-постоянных расходов в базисном году, у. е;

Т – темп прироста товарной продукции в планируемом году по сравнению с базисным, %.

Экономия на амортизационных отчислениях рассчитывается по формуле

Где  – сумма амортизационных отчислений в базисном периоде без учета ввода новых производств, у. е.

– сумма амортизационных отчислений в базисном периоде без учета ввода новых производств, у. е.

- сумма амортизационных отчислений в планируемом периоде с учетом ввода новых производств;

- сумма амортизационных отчислений в планируемом периоде с учетом ввода новых производств;

– фактический объем товарной продукции в базисном году, у. е.;

– фактический объем товарной продукции в базисном году, у. е.;

– объем товарной продукции в планируемом году, у. е.

– объем товарной продукции в планируемом году, у. е.

Повышение технологического уровня производства является одним из основных факторов снижения себестоимости продукции. Достигается такое снижение за счет:

- внедрения прогрессивной технологии механизации и автоматизации производства;

- модернизации и замены устаревшего оборудования, оснастки, инструмента;

- мероприятий по экономии материалов и энергии.

Эти мероприятия позволяют получить экономию на заработной плате за счет сокращения численности работающих, повышения производительности труда; экономию материалов, сырья, топлива, энергии.

|

|

|

Снижение себестоимости продукции за счет роста производительности труда рассчитывается по формуле, %

Экономия, у. е.

где  – себестоимость товарной продукции;

– себестоимость товарной продукции;

– удельный вес заработной платы в себестоимости продукции в базисном периоде, %;

– удельный вес заработной платы в себестоимости продукции в базисном периоде, %;

,

,  - индексы средней заработной платы одного работника и производительности труда работника в данном периоде по сравнению с базисным уровнем.

- индексы средней заработной платы одного работника и производительности труда работника в данном периоде по сравнению с базисным уровнем.

Экономия (перерасход) за счет изменения цен на материалы определяется по формуле, у. е.

где  – цена 1 единицы материала в базисном и планируемом периоде, у. е.

– цена 1 единицы материала в базисном и планируемом периоде, у. е.

Н – норма расхода данного вида материала на единицу продукции в натуральном выражении;

– количество продукции, производимой в планируемом периоде.

– количество продукции, производимой в планируемом периоде.

Экономия от снижения норм расхода материальных ресурсов, у. е.

Экономия от внедрения новых видов сырья и материалов, у. е.

где  – норма расхода данного вида сырья, материалов, топлива на 1 единицу продукции до и после осуществления мероприятий;

– норма расхода данного вида сырья, материалов, топлива на 1 единицу продукции до и после осуществления мероприятий;

– цена единицы данного вида сырья, материалов, топлива до и после внедрения мероприятий.

– цена единицы данного вида сырья, материалов, топлива до и после внедрения мероприятий.

3 . Прибыль от реализации продукции определяется как разность между объемом выпускаемой продукции в оптовых ценах (выручкой от реализации) и ее себестоимость.

|

|

|