|

Управление дебиторской задолженностью

|

|

|

|

Развитие предприятия во многом зависит от спроса на продукцию, поскольку высокий объем реализации ведет к увеличению прибыли, а следовательно, и к росту рыночной стоимости предприятия. Объем реализации, в свою очередь, зависит от многих факторов, часть которых находится под контролем предприятия: цена товара, его качество, реклама и кредитная политика.

Продавая товары, предприятие может потребовать оплату или до, или в день поставки, или же предоставить кредит своим клиентам и позволить оплатить позднее. Например, если предприятие производит продукцию по специальному заказу покупателя или несет существенные затраты по доставке товаров, в этом случае разумно потребовать предоплату до поставки. Если товар изготавливается предприятием на заказ и является дорогим, уникальным, то целесообразно предусмотреть поэтапную оплату по мере выполнения работы. Если предприятие поставляет продукцию широкому кругу непостоянных покупателей, то, возможно, имеет смысл требовать оплату в момент поставки. Однако, в целом, реализация товаров, работ, услуг с отсрочкой платежа — это повсеместно распространенная практика.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотным капиталом и маркетинговой политики организации, заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

При переходе предприятия на новую кредитную политику необходимо в первую очередь определить возможную сумму финансовых средств, инвестируемых в дебиторскую задолженность, отвлечение которой не скажется отрицательно на производственном процессе.

|

|

|

Объем средств, инвестированных в дебиторскую задолженность, для любого предприятия зависит от объема продаж в кредит и среднего срока получения платежа от покупателя (АСР — Average Collection Period), включающего средний период предоставления кредита и средний период просрочки. Данные величины могут быть получены по результатам анализа дебиторской задолженности в предшествующем периоде или методом экспертных оценок.

Например, если АСР составляет 30 дней, а среднедневные продажи достигают 10 тыс. руб., то сумма средств, отвлеченных в дебиторскую задолженность, в среднем составляет 300 тыс. руб. (30 дней ∙ 10 тыс. руб.).

Если финансовые возможности предприятия не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован или планируемый объем реализации продукции в кредит, или сроки предоставления кредита.

Однако, как правило, предприятие, предоставляя кредиты, рассчитывает увеличить финансовый результат, который, как минимум, будет больше средств, инвестированных в дебиторскую задолженность.

Дополнительная норма прибыли может быть получена тремя способами:

1) увеличение объемов продаж;

2) увеличение цены продукции;

3) предоставление товарного (коммерческого) кредита.

Поэтому для предприятия более важно рассчитать, насколько принятие решения о выделении торгового кредита на данных условиях выгодно, что имеет смысл только, если чистая приведенная стоимость — net present value (NPV) — от перехода на новую кредитную политику положительна.

При предоставлении дебиторской задолженности покупателям предприятие, как минимум, несет следующие виды издержек.

1. Предоставление кредита требует кредитного анализа, выработки процедуры получения задолженности и многое другое. Затраты, связанные с предоставлением отсрочки платежа, обозначим через CE (credit expenses), как правило, они измеряются в процентах от выручки.

|

|

|

2. Всегда существует вероятность того, что клиент не станет платить. Потери от безнадежных долгов обозначим BD (bad debt), как правило, измеряются в процентах от выручки.

3. Предприятие несет потери от отвлечения денежных средств из оборота, полученные денежные средства необходимо скорректировать на требуемую норму доходности — r (rate).

Принятие кредитного решения, таким образом, представляет собой компромисс между дополнительной выгодой предприятия и затратами на предоставление кредита.

Расчет прибыли от перехода на новую кредитную политику при условии увеличения объемов продаж. Предположим, что предприятие хочет перейти с условий продажи только за наличные средства на условия реализации в кредит. Итак, как уже было описано выше, переход на новую кредитную политику имеет смысл, если покрываются все издержки, связанные с предоставлением кредита, и сделана корректировка на требуемую норму доходности — r (rate).

При переходе на новую политику соответствующее увеличение денежного потока является разницей между новым и старым объемами денежного потока:

,

,

где Р (price) — цена за единицу изделия;

V (variable cost) — переменные издержки на единицу продукции;

Q (quantity) — количество штук продукции, продающееся при текущей политике;

Q' — количество штук продукции, которое будет продаваться при новой кредитной политике.

Это, безусловно, не суммарный денежный поток предприятия, но этих данных достаточно для анализа, поскольку постоянные издержки и другие компоненты денежного потока останутся неизменными независимо от того, произойдет изменение кредитной политики или нет.

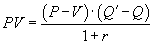

Дисконтированная стоимость будущего увеличения денежных потоков составит:

,

,

где Р (price) — цена за единицу изделия;

V (variable cost) — переменные издержки на единицу продукции;

Q (quantity) — количество штук продукции, продающееся при текущей политике;

Q' — количество штук продукции, которое будет продаваться при новой кредитной политике;

r (rate) — требуемая норма доходности за один оборот дебиторской задолженности.

Заметим, что для расчетов подразумевается постоянство денежных потоков в дальнейшем!

Теперь, когда рассчитано изменение доходов от перехода к другой кредитной политике, рассчитаем, как изменятся издержки. Помимо тех видов издержек, перечисленных выше (мы их обозначили CE, r и BD), предприятию необходимо будет производить на Q ' - Q больше штук продукции по себестоимости V (Q' - Q). Кроме того, те поступления, которые были бы получены при старой кредитной политике P · Q, уже не будут получены в отчетный месяц при новой политике. Издержки перехода от одной политики к другой будут являться суммой этих двух компонентов:

|

|

|

Издержки перехода к новой политике = PQ + V (Q' - Q).

Суммируя все вместе, получим, что NPV перехода от одной кредитной политики к другой составляет:

,

,

где Р (price) — цена за единицу изделия;

V (variable cost) — переменные издержки на единицу продукции;

Q (quantity) — количество штук продукции, продающееся при текущей политике;

Q' — количество штук продукции, которое будет продаваться при новой кредитной политике;

BD (bad debt) — потери от безнадежных долгов;

СЕ (credit expenses) — затраты, связанные с отсрочкой платежа;

r (rate) — требуемая норма доходности за один оборот дебиторской задолженности;

n — количество оборотов дебиторской задолженности.

Пример 3.3.

Предприятие занимается реализацией телефонных аппаратов по цене 8 тыс. руб. за штуку, ежемесячный объем реализации составляет 100 аппаратов, переменные издержки на единицу продукции — 2 тыс. руб. Предприятие предполагает продавать аппараты с отсрочкой платежа в 30 дней. По экспертным оценкам доля продаж в этом случае увеличится в два раза. Так как в результате перехода на новые условия продажи цена на аппараты не изменится, предполагается, что все покупатели воспользуются отсрочкой платежа. Рассчитать чистый приведенный доход предприятия от перехода на новую кредитную политику по итогам 6 месяцев. Требуемая норма доходности составляет 3% в месяц, безнадежная дебиторская задолженность 10%, а затраты, связанные с обслуживанием кредитов,— 5%.

Рассчитаем ежемесячный доход предприятия при переходе на новую кредитную политику:

По итогам 6 месяцев чистый приведенный доход составит:

|

|

|

Таким образом, переход к новой кредитной политике по итогам полугодия очень прибылен  При расчете чистого денежного потока полученные денежные потоки необходимо скорректировать еще на ставку налога на прибыль..

При расчете чистого денежного потока полученные денежные потоки необходимо скорректировать еще на ставку налога на прибыль..

Для предприятия при переходе на новую кредитную политику важно рассчитать, каким должно быть увеличение объемов продаваемой продукции, чтобы сохранялась целесообразность перехода с одной кредитной политики на другую. Для этого необходимо рассчитать точку безубыточности перехода на новую кредитную политику, просто приравняв NPV к нулю, и решив уравнение для (Q' - Q):

,

,

где Р (price) — цена за единицу изделия;

V (variable cost) — переменные издержки на единицу продукции;

Q (quantity) — количество штук продукции, продающееся при текущей политике;

Q' — количество штук продукции, которое будет продаваться при новой кредитной политике;

BD (bad debt) — потери от безнадежных долгов;

СЕ (credit expenses) — затраты, связанные с отсрочкой платежа;

r (rate) — требуемая норма доходности за один оборот дебиторской задолженности;

n — количество оборотов дебиторской задолженности.

Пример 3.4.

Для примера 3.3 минимальное увеличение объемов продаж должно составить:

Это говорит о том, что целесообразность перехода с одной кредитной политики на другую сохраняется до тех пор, пока предприятие уверено, что сможет продавать, по крайней мере, на 29 телефонных аппаратов больше каждый месяц.

Расчет прибыли от перехода на новую кредитную политику в результате изменения цены товара. В некоторых случаях предприятия при предоставлении кредита на покупку своих товаров не рассчитывают на существенное увеличение продаж. В этом случае, чтобы покрыть свои издержки они увеличивают отпускную цену при продаже товаров в кредит.

Цена продукции при оплате наличными деньгами не изменяется, так что предприятие фактически предоставляет данной категории покупателей скидку В (discount). В этом случае рассчитать прибыль от перехода на новую кредитную политику можно по формуле:

,

,

где Р (price) — цена за единицу изделия;

P' — цена продукции при оплате в кредит;

V (variable cost) — переменные издержки на единицу продукции;

Q (quantity) — количество штук продукции, продающееся при текущей политике;

BD (bad debt) — потери от безнадежных долгов;

СЕ (credit expenses) — затраты, связанные с отсрочкой платежа;

r (rate) — требуемая норма доходности за один оборот дебиторской задолженности;

n — количество оборотов дебиторской задолженности.

Иногда для предприятия важно рассчитать процент, на который целесообразно увеличивать цену товара при продаже в кредит, так как его размер не должен существенно превышать уровень процентной ставки по краткосрочному банковскому кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке или отказаться от приобретения данного товара.

|

|

|

В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении. Алгоритм этого расчета характеризуется следующей формулой:

,

,

где ЕАC — годовая норма процентной ставки за предоставленный кредит;

D (discount) — ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию, в %;

Т — срок предоставления кредита, в днях.

Пример 3.5.

В случае оплаты сразу покупатель получит право на скидку в размере 2%, иначе он может воспользоваться кредитом сроком на 20 дней. Чтобы посмотреть, важна для покупателя скидка или нет, рассчитаем, во что обойдется кредит покупателю, если он не воспользуется скидкой. Предположим, что сделан заказ на 1000 руб. Очевидно, что покупатель занимает 980 руб. на 20 дней и платит 20 руб. в виде процентных платежей за ссуду. Итак, процентная ставка равна 20 / 980 = 2%. Это сравнительно немного, но учтем, что это ставка на 20 дней. В году 365 / 20 = 18,25 таких периодов, так что фактическая ставка по кредиту за один год использования составит:

Это довольно большая процентная ставка в современных экономических условиях и, скорее всего, клиенты не будут приобретать продукцию предприятия в кредит.

Оптимальный объем дебиторской задолженности и факторы, влияющие на него. Итак, мы рассмотрели то, каким образом рассчитать NPV от перехода к другой политике торгового кредитования. И, как видно, найти ответ на вопрос предоставлять или не предоставлять кредит, несложно. Гораздо сложнее найти оптимальный объем дебиторской задолженности и еще сложней рассчитать его количественно.

Для начала вспомним, что вынужденные издержки, связанные с предоставлением кредита, выступают в трех формах:

1) требуемая отдача от дебиторской задолженности (r);

2) потери от безнадежных долгов (BD);

3) издержки, связанные с организацией и обслуживанием кредита (CE).

В случае «мягкой» кредитной политики все три вида издержек растут. Если предприятие практикует «жесткую» кредитную политику, то все упомянутые издержки будут значительно ниже.

Однако в этом случае у предприятия будет «нехватка» кредитования, вследствие чего возникнут издержки упущенных возможностей. Издержки упущенных возможностей представляют из себя упущенную дополнительную прибыль от продаж в кредит, если кредиты покупателям не предоставляются. Эта дополнительная прибыль возникает из двух источников: роста объемов продаж, Q против Q' и, возможно, вследствие более высокой продажной цены. Эти издержки снижаются, если предприятие проводит более либеральную политику кредитования покупателей.

Сумма вынужденных издержек и издержек упущенных возможностей отдельно взятой политики кредитования называется кривой суммарных издержек кредитования.

Как показано на рис. 3.9, существует точка, где суммарные издержки минимальны. Эта точка соответствует оптимальному объему торгового кредитования и, соответственно, оптимальному объему инвестиций в дебиторскую задолженность.

Если предприятие предоставляет больше кредитов, чем этот минимум, то дополнительные денежные потоки от новых клиентов не будут покрывать издержки, связанные с предоставлением дебиторской задолженности. Если же объем дебиторской задолженности ниже этого уровня, то предприятие не использует полностью потенциальные возможности доходности рынка.

Однако, в целом, издержки и прибыли от предоставления торгового кредита будут зависеть от многих факторов.

Внешние факторы.

1. Общее состояние экономики. От общего состояния экономики существенно зависят финансовые возможности покупателей и их платежеспособность. В кризисной экономике издержки по обслуживанию кредитов существенно возрастают. Кроме того, оказывают влияние инфляция, неплатежи, что сдвигает прямую вынужденных издержек под более тупым углом.

2. Состояние спроса на продукцию и конъюнктура рынка. При прочих равных условиях для предприятий, жестко конкурирующих на рынке и имеющих небольшую долю продаж, кривая издержек неиспользованных возможностей будет находиться выше, чем для предприятий-монополистов с устойчивой клиентурой.

Внутренние факторы.

1. Предприятия с избыточными производственными мощностями и низкими переменными операционными издержками могут придерживаться более либеральной кредитной политики, чем предприятия, работающие на полную мощность и имеющие небольшую валовую прибыль.

2. Состояние бухгалтерского учета, проведение инвентаризации, наличие эффективной системы внутреннего контроля.

3. Политика взыскания дебиторской задолженности. Чем большую активность проявляет предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше качество дебиторской задолженности.

Некоторые факторы сложно отнести только к внешним или только к внутренним.

1. Платежная дисциплина покупателей. Объективной причиной снижения платежной дисциплины покупателей и заказчиков следует назвать кризисное состояние экономики, массовые неплатежи значительно затрудняют своевременность расчетов, приводят к росту остатков неоплаченной продукции, вместо денежных в качестве платежных средств используются суррогаты. К субъективным причинам можно отнести неэффективность мер, которые предпринимает предприятие по взысканию дебиторской задолженности, и льготные условия предоставления кредитов: чем более льготные условия предоставляются, тем ниже платежная дисциплина дебиторов.

2. Правовые условия обеспечения взыскания дебиторской задолженности. С одной стороны, общее состояние судебной системы оказывает существенное влияние на издержки по предоставлению кредита, а особенно при взыскании просроченной дебиторской задолженности. С другой стороны, грамотный подход при предоставлении отсрочки платежа, особенно со стороны юридической службы, существенно снижает величину издержек.

Кроме того, существенное влияние на величину дополнительного денежного потока и величину издержек при предоставлении продукции с отсрочкой платежа оказывает система кредитных условий, предоставляемых предприятием:

§ срок предоставления кредита (кредитный период);

§ стандарты кредитоспособности;

§ размер предоставляемого кредита (кредитный лимит);

§ политика сбора платежей.

Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию, он, как правило, находится в пределах от 30 до 120 дней. На срок предоставления кредита влияет период производственного цикла.

Удлиняя срок кредита, предприятие тем самым финансирует покупателю часть его производственного цикла, укорачивая его цикл оборота наличных средств. Если же срок предоставленного кредита превышает период оборачиваемости производственного цикла контрагента, предприятие не только финансирует покупателю закупки сырья, но и часть периода оборачиваемости его дебиторской задолженности.

Еще одним фактором, влияющим на величину дебиторской задолженности, является выбранный тип кредитной политики организации, который в большей мере зависит от финансового менталитета собственников и менеджеров предприятия и их отношения к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Консервативная кредитная политика организации направлена на минимизацию кредитного риска. Осуществляя такой тип политики, хозяйствующий субъект не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции. При этом:

§ существенно сокращается круг покупателей продукции в кредит за счет групп повышенного риска;

§ минимизируются сроки предоставления кредита и его размер;

§ ужесточаются условия предоставления кредита и повышается его стоимость;

§ используются более жесткие процедуры инкассации дебиторской задолженности.

Умеренная кредитная политика ориентирована на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

В основе агрессивной кредитной политики организации лежит задача максимизации дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает подобные операции. В рамках данного типа кредитной политики хозяйствующий субъект распространяет кредит на более рискованные группы покупателей; увеличивает период предоставления кредита и его размер; снижает стоимость кредита до минимально допустимых размеров; предоставляет покупателям возможность пролонгирования кредита.

Контроль за состоянием дебиторской задолженности. Финансовым менеджерам, акционерам следует обращать пристальное внимание на политику управления дебиторской задолженностью, поскольку предоставляемая финансовая отчетность нередко может ввести в заблуждение, что впоследствии приведет к потере вложенных средств.

При реализации товара в кредит происходит следующее:

1) запасы уменьшаются на величину затрат на реализованную продукцию;

2) дебиторская задолженность увеличивается на сумму подлежащей получению выручки от реализации;

3) разница между выручкой и затратами отражается на счете «Нераспределенная прибыль».

Если оплата товара производится немедленно, прибыль получается реально, если же товар продан в кредит, то прибыль лишь числится в балансе, фактически же ее не существует до того момента, пока оплата не будет произведена.

Финансовому управлению необходимо постоянно отслеживать сомнительную и безнадежную задолженность, чтобы вовремя реагировать на негативные тенденции. Кроме того, собственникам предприятия, банкам также следует пристальное внимание уделять анализу дебиторской задолженности, так как иногда финансовое руководство, стремящееся к кратковременной выгоде, может пойти на увеличение объема сделок в кредит, в том числе и с ненадежными клиентами, для того чтобы в финансовой отчетности отразился более выгодный уровень прибыли. Это может временно повысить рыночную цену акций, но только до тех пор, пока в результате таких действий не произойдет снижение реальной прибыли; затем курс акций упадет.

Наиболее эффективное управление дебиторской задолженностью на предприятии возможно, когда процесс выставления счетов и отслеживания сроков их оплаты автоматизирован. В результате легко определить дату возникновения задолженности на основе каждого конкретного счета-фактуры и составить их классификацию. Кроме того, программное обеспечение информирует кредитного менеджера о просроченной дебиторской задолженности, а также о наступлении сроков выплаты по обязательствам. С помощью программы ведется сбор данных по каждому клиенту — так называемая «платежная история», затем эти данные обобщаются, и на их основе выносится решение об установлении предельной величины кредита, которая может быть представлена клиенту, или возможность изменения для него кредитной политики.

Однако если автоматизированный процесс управления дебиторской задолженностью на предприятии отсутствует, проконтролировать своевременность оплаты счетов предприятия можно с помощью расчета оборачиваемости дебиторской задолженности в днях (DSO).

Любое снижение оборачиваемости дебиторской задолженности является результатом замедления в оплате счетов и ведет к увеличению затрат предприятия, т.е. невозможности использовать эти средства в данный момент. Кроме того, замедление оплаты может служить сигналом об ухудшении качества дебиторской задолженности, т.е. свидетельствовать об увеличении доли «сомнительных» долгов и, следовательно, вероятности их невозврата.

Оборачиваемость дебиторской задолженности в днях (Days Sales Outstanding) рассчитывают по следующей формуле:

,

,

где DSO — оборачиваемость дебиторской задолженности в днях;

AR (accounts receivable) — дебиторская задолженность за период;

T (time) — период в днях;

R (revenue) — выручка за период.

или

,

,

где DSO — оборачиваемость дебиторской задолженности в днях;

AR (accounts receivable) — дебиторская задолженность за период;

ADS (average daily sales) — выручка в день;

.

.

Для проведения анализа оборачиваемость дебиторской задолженности можно сравнить за ряд периодов, а можно сопоставить DSO с расчетным средним периодом погашения дебиторской задолженности (ACP — Average Collection Period), исходя из принятых условий реализации товаров, работ, услуг.

Пример 3.6.

Предприятие реализует в год 100000 ноутбуков по цене 500 у.е. Продукция реализуется двум категориям покупателей. Для постоянных клиентов, которые составляют 30%, представляется отсрочка платежа сроком на 30 дней, для остальных 70%-я отсрочка платежа представляется сроком на 10 дней. По состоянию на 1 января 2009 г. остаток дебиторской задолженности составил 4000 тыс. у.е. Сделайте предварительную оценку состояния дебиторской задолженности.

Средний период получения платежей составляет:

ACP = 0,7 · 10 дней + 0,3 · 30 дней = 16 дней.

Ежедневный товарооборот (ADS) при расчете, что в году 365 дней, равен:

Если оплата производится регулярно в соотношении 70:30, дебиторская задолженность в среднем в течение всего года должна находиться на уровне:

AR = 137000 · 16 дней = 2192 тыс. у.е.

Так как остатки дебиторской задолженности составляют 4000 тыс. у.е, это свидетельствует об ухудшении качества дебиторской задолженности и наличии неоплаченных в срок счетов и, возможно, возникновении сомнительной и безнадежной задолженности.

Этот же вывод можно подтвердить, рассчитав оборачиваемость дебиторской задолженности в днях:

Как видно, период оборачиваемости дебиторской задолженности существенно выше среднего периода получения платежей (16 дней) и финансовому руководству следует уделить пристальное внимание для выявления неоплаченной в срок дебиторской задолженности.

Расчет DSO способствует не только лучшему контролю за дебиторской задолженностью, но также может быть использован для более точного прогнозирования ее величины.

Кроме того, расчет оборачиваемости дебиторской задолженности часто используют для сравнительного анализа со среднеотраслевым значением, что свидетельствует об эффективной, или нерезультативной работе финансового менеджмента. Например, если компания предоставляет услуги связи, где в среднем по отрасли оборачиваемость дебиторской задолженности составляет 40 дней, а DSO компании — 20 дней, то это означает, что либо компания имеет большую, чем в среднем по отрасли, долю покупателей, которые оплачивают услуги, не используя отсрочку платежа, либо ее кредитный отдел достиг исключительных успехов в обеспечении своевременности поступления платежей за предоставляемые услуги.

Вопросы для самопроверки

1. Что включает в себя оборотные активы?

2. От каких факторов зависит структура оборотных активов?

3. Назовите этапы политики управления оборотными активами.

4. Что относится к собственным источникам финансирования оборотных активов?

5. Как величина запасов влияет на финансовое состояние предприятия?

6. Раскройте содержание метода управления запасами АВС.

7. Что позволяет определить модель EOQ?

8. Какие методы оптимизации уровня дебиторской задолженности Вы знаете?

|

|

|