|

Банковское дисконтирование.

|

|

|

|

Покупка банком любого несобственного векселя до срока его погашения носит название учет векселя. Учет векселя эквивалентен выдаче кредита векселедержателю, за эту операцию банк взимает дисконт (учетный процент).

|

| ||||

Три задачи, вытекающие из операции учета:

1) Определение рыночной стоимости векселя;

|

2) Определение срока ссуды

|

3) Определение размера учетной ставки

Пример: вексель (Н=8000 руб.) учтен банком по d=18,5% годовых за 132 дня до погашения. Какую сумму получил векселедержатель? Какую сумму заработал банк при погашении векселя (Dis)?

Пример: вексель учтен за 60 дней до погашения по простой учетной ставке 20% годовых. При учете получена сумма 7100000 руб. Найти номинал?

Конверсия платежей. Эквивалентность платежей.

Три практические задачи:

1. Определение процентной ставки (простой или сложной).

2. Определение консолидированного платежа.

3. Определение срока консолидированного платежа.

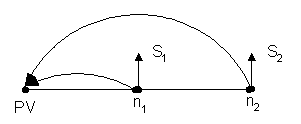

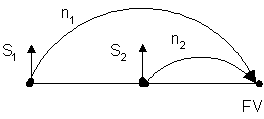

Две суммы S1 и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные стоимости (PV) или же наращенные стоимости (FV), рассчитанные по одной и той же процентной ставке (i) и на один и тот же момент времени, одинаковы.

А) Дисконтирование. Условие эквивалентности: PV1=PV2, i=const

Б) Наращение. Условие эквивалентности: FV1=FV2

Определение процентной ставки, при которой платежи эквивалентны.

А) Простая ставка процента.

|

|

|

Условие эквивалентности:  , тогда

, тогда

|

Пример: имеются 2 обязательства:

1) Заплатить S1=4,5 млн. руб. через 3 месяца;

2) S2=5 млн. руб. через 8 месяцев.

Определить ставку процента, при которой платежи S1 и S2 эквивалентны (К=360,12 месяцев)?

Б) Сложная ставка процента.

|

Сумма консолидированного платежа.

Постановка задачи: пусть Sj – платежи в моменты времени tj (j=1, 2, …., m). So – платеж в момент времени to.

Требуется рассчитать эквивалентную денежную сумму So.

Решение: для одних платежей надо рассчитать их будущую стоимость, то есть произвести операцию наращения; для других платежей обратную операцию – дисконтирование.

Сумма консолидированного платежа определяется по формуле, объединяющей обе операции:

| |||

| |||

- размеры объединяемых платежей со сроками

- размеры объединяемых платежей со сроками  ;

;

- размеры платежей со сроками

- размеры платежей со сроками  .

.

Если ставка процента сложная, то консолидированный платеж определяется по формуле:

|

Пример: имеется 3 платежа – 5, 3 и 8 млн. руб. со сроками 130, 165 и 320 дней соответственно. Определить консолидированный платеж со сроком 250 дней (простая ставка 20% годовых)(К=365).

Найдем величину ссуды ( ).

).

Какова сумма консолидированного платежа на 320 день?

Пример: три платежа 2,4 и 3 млн. руб. со сроками 2, 3 и 4 года соответственно заменяются двумя платежами: через год выплачивается 2 млн. руб., а остаток (х) погашается через 5 лет. Пересчет выполнить по ставке сложного процента 25%. Определить остаток долга через 5 лет.

1) Приведем все платежи к 5 году и составим уравнение эквивалентности, используя операцию наращивания:

2) Найдем остаток, используя дисконтирование:

Для решения этого уравнения умножим все слагаемые на 1,255.

Пример: ссуда выплачивается в следующем порядке:

01.01.02 – 2 млн. руб.

01.07 – 3 млн. руб.

01.01.03 – 4 млн. руб.

|

|

|

01.07 – 5 млн. руб.

Проценты 20% начисляются по сложной ставке.

1) Определить суммарную задолженность на 01.01.04.

2) Определить современную стоимость.

Срок консолидированного платежа.

Из условия эквивалентности платежей  , i – простая ставка

, i – простая ставка

|

Потоки платежей.

Под потоком платежей понимается некоторая последовательность платежей во времени (C ash F low).

Потоки могут быть:

§ Регулярные;

§ Нерегулярные.

Элементами нерегулярного потока являются как положительные поступления, так и отрицательные выплаты, а соответствующие платежи могут производиться через различные интервалы времени.

Финансовая рента (аннуитет) – поток одинаковых платежей, все элементы которых положительные величины, а временные интервалы между платежами - одинаковы.

Характеристики ренты:

§ Размер платежа (Payment – PMT);

§ Период ренты;

§ Срок ренты;

§ Процентная ставка.

По моменту выплаты в пределах периода между платежами ренты делятся:

a) Постнумерандо – выплаты в конце периода;

b) Пренумерандо – выплаты в начале периода;

c) В середине периода.

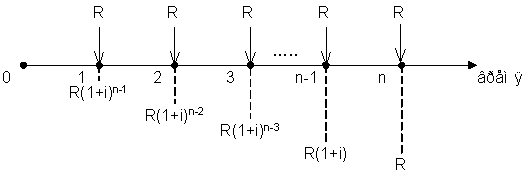

Будущая стоимость годовой ренты (FVAn).

Годовая рента постнумерандо предусматривает выплаты и начисления процентов 1 раз в год в конце года.

Постановка задачи: определить наращенную сумму ренты, если в течение n лет в банк в конце каждого года вносится платеж R, на который начисляются сложные проценты по ставке – ic годовая.

Поскольку каждое слагаемое данного ряда имеет постоянный множитель (1+i=n), то эти величины образуют геометрическую прогрессию. Сумма членов этого ряда имеет вид

|

- будущая стоимость аннуитета величиной в 1 рубль (коэффициент наращения ренты).

- будущая стоимость аннуитета величиной в 1 рубль (коэффициент наращения ренты).

|

Пример: в фонд ежегодно в течении 7 лет в конце года поступает по 10000 руб., на которые начисляются проценты по ставке 15% годовых. Определить коэффициент наращения? Величину фонда накоплений на конец срока?

Современная стоимость годовой ренты (PVAn).

При расчете современной стоимости ренты используется операция дисконтирования потоков платежей и процентов по ним. Это приводит к появлению геометрической прогрессии, сумма членов которой дает расчетную формулу для современной стоимости аннуитета в 1 руб.

|

|

|

|

Пример: по исходным данным предыдущей задачи рассчитать современную стоимость конечной величины фонда.

Пример: ежегодный купонный доход в 120 руб., приносимый облигацией с фиксированным доходом, реинвестируется путем помещения на банковский счет под 14% годовых в течении 6 лет. Какая сумма накопится на счете?

Пример: оборудование стоимостью 5 млн. долларов поставляется на следующих условиях:

1) 50% выплачиваются сразу, остальное в рассрочку равными платежами в течении 3 лет, выплаты раз в квартал. Чему должен быть равен платеж, если квартальный ic=6%?

2) Какая сумма образуется на счете фирмы экспортера оборудования по завершении контракта, если она будет вкладывать платежи в банк под ic=2% в квартал?

|

|

|