|

Распределение прибыли. Дивидендная политика.

|

|

|

|

Акции

Источники выплаты дивидендов:

1. Чистая прибыль отчетного периода;

2. Нераспределенная прибыль прошлых периодов;

3. Специальный фонд, используемый для выплаты дивидендов по привилегированным акциям при недостаточности прибыли.

Дивидендная политика – решения, которые принимает компания в зависимости от типа, размера и периодичности выплат держателям обыкновенных акций.

Оптимальная дивидендная политика – стратегия, которая помогает максимизировать рыночную стоимость фирмы. Под рыночной стоимостью фирмы (РСТФ) понимается совокупная стоимость ее собственных и заемных средств.

Факторы, влияющие на дивидендную политику:

1. Ограничения правового характера;

2. Ограничения контрактного характера, то есть запрет на выплату дивидендов при использовании заемного капитала;

3. Ограничения финансового характера. Выплата дивидендов снижает ликвидность компании;

4. Ограничение в связи с расширением производства.

Виды дивидендной политики предприятия.

1. Политика фиксированных дивидендных выплат. Предусматривает регулярность выплат в течении продолжительного срока независимо от изменения курсовой стоимости акции  . Недостаток: если прибыль сильно снижается, выплата фиксированного дивиденда снижает ликвидность компании.

. Недостаток: если прибыль сильно снижается, выплата фиксированного дивиденда снижает ликвидность компании.

2. Политика постоянного процента дивидендных выплат (процент от прибыли). Недостаток: в неблагоприятные годы дивиденды могут существенно упасть, эта политика не ведет к росту курсовой стоимости, так как большинство акционеров отрицательно относятся к изменению суммы выплачиваемых дивидендов.

3. Политика компромиссного подхода к дивидендным выплатам. То есть компания выплачивает какой-то дивиденд, а в благоприятные годы надбавку (экстра-дивиденд). Недостаток: надбавки не должны выплачиваться регулярно, так как это противоречит политике.

|

|

|

4. Политика выплаты дивидендов в зависимости от инвестиционных решений (по остаточному принципу).

5. Политика выплаты дивидендов акциями (бонусная эмиссия).

Эффект операционного рычага.

При реализации товара прибыль равна выручке минус общие затраты.

Зпер – переменные затраты, предполагается, что они меняются пропорционально объему продукции.

Зпост – постоянные затраты.

Состав переменных затрат:

§ Расходы на закупку сырья и материалов;

§ Расходы на потребление энергии;

§ Транспортные издержки;

§ Торгово-комиссионные расходы.

Постоянные затраты условно можно считать независящими от объема производства. Состав постоянных затрат:

§ Амортизационные отчисления;

§ Выплата процентов за кредит;

§ Арендная плата;

§ Оклады управленческого персонала.

Эффект операционного рычага выражается в том, что относительные изменения прибыли (DПР) равно относительному изменению выручки умноженному на величину равную отношению выручки от реализации минус переменные затраты к прибыли.

|

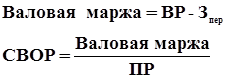

СВОР – сила воздействия операционного рычага.

|

Так как СВОР>1, наблюдается эффект усиления, а именно:

1) Эффект операционного рычага проявляется в том, что изменения выручки от реализации приводит к более сильному изменению прибыли, как при ее увеличении, так и при ее снижении.

2) При одной и той же общей сумме затрат СВОР тем больше, чем меньше переменные затраты, то есть чем больше доля постоянных затрат.

3) При снижении выручки от реализации, потери прибыли при большой доле постоянных затрат в общей сумме издержек, могут оказаться так же большими.

Введем понятие валовая маржа (маржинальная прибыль).

|

|

|

|

|

|

|