|

Управление инвестиционными проектами.

|

|

|

|

Инвестиционный проект – это особая организационно-обособленная часть инвестиционного процесса.

Три фазы инвестиционного проекта:

I. Прединвестиционная;

II. Собственно инвестиционная;

III. Эксплуатационная.

Денежные потоки инвестиционного проекта.

Эффективность инвестиционного проекта оценивается в течении расчетного периода от начала затрат до ликвидации проекта. Расчетный период разбивается на отрезки, в рамках которых проводится агрегирование данных для оценки финансовой эффективности.

На каждом шаге анализа инвестиционного проекта значение денежного потока характеризуется:

1) Притоком (или поступлениями);

2) Оттоком (или платежами);

3) Сальдо.

Денежные потоки возникают по отдельным видам деятельности:

1. Инвестиционная;

2. Операционная;

3. Финансовая.

| Оттоки | Притоки |

| Инвестиционная деятельность | |

| 1) Капитальные вложения; 2) Затраты на пусконаладочные работы; 3) Ликвидационные расходы в конце проекта; 4) Затраты на увеличение оборотного капитала. | 1) Продажа активов в течении и по окончании проекта; 2) Поступления за счет снижения оборотного капитала. |

| Операционная деятельность | |

| Налоги. | 1) Выручка от продаж; 2) Внереализационные доходы, в том числе поступления от вложений в дополнительные фонды, приносящие доход. |

| Финансовая деятельность | |

| 1) Возврат и обслуживание займов, а так же погашение ценных бумаг; 2) Выплата дивидендов акционерам. | 1) Вложения собственного капитала в ценные бумаги других предприятий; 2) Вложение привлеченных средств. |

Кроме притоков и оттоков необходимо выделять доходы и затраты, то есть показатели фактические или планируемые, но не обязательно связанные с движением денежных средств.

|

|

|

Пример: План денежного потока проекта.

| Наименование показателей | Годы | ||

| I | II | III | |

| Производственная деятельность: 1. Выручка от реализации; 2. Прямые затраты; 3. Административные и торгово-сбытовые затраты; 4. Проценты за кредит; 5. Налог на прибыль. | - - -50 - - | -100 -100 -50 -80 | -200 -200 -50 -250 |

| Сальдо CF от производственной деятельности | -50 | ||

| Инвестиционная деятельность: 1. Инвестиционные затраты (покупка оборудования, патентов, лицензий); 2. Реализация основных средств. | -1000 - | -200 - | - |

| Сальдо CF от инвестиционной деятельности | -1000 | -200 | |

| Финансовая деятельность: 1. Собственный капитал; 2. Заемный капитал; 3. Возврат кредитов; 4. Выплаты дивидендов. | - - | - -100 - | - -100 -100 |

| Сальдо CF от финансовой деятельности | |||

| Сальдо CF на начало периода Сальдо CF на конец периода |

Показатели эффективности инвестиционного проекта.

1. Чистый приведенный доход NPV, NPV>0;

2. Индекс рентабельности PI>1;

3. Срок окупаемости PP (чем меньше, тем лучше);

4. Внутренняя норма рентабельности IRR.

Чистая приведенная стоимость.

Чистая приведенная стоимость рассчитывается алгебраическим сложением дисконтированных инвестиций и дисконтированных доходов.

Схема инвестиционного проекта.

Индекс рентабельности:

В частном случае:

Если

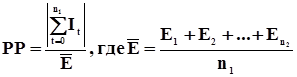

Срок окупаемости.

PP – это период времени, в течении которого сумма полученных доходов окажется равной величине произведенных инвестиций.

Два метода:

I. Не использующий концепцию дисконтирования. Применяется для краткосрочных инвестиционных проектов, когда влияние фактора времени не учитывается, когда уровень дохода примерно стабилен по периодам.

II. Основанный на дисконтировании притоков и оттоков проекта. При этом производится прямое сопоставление общей величины инвестиций с суммой доходов, определенных нарастающим итогом.

|

|

|

При определении точной величины срока окупаемости, включающее целое число лет и некоторую дробную часть года, необходимо:

1) Определить целое число лет, в течении которых происходит полная окупаемость инвестиций (m);

2) Определить период, меньший срока окупаемости на 1 год (m-1);

3) Определить часть инвестиций, которая окупится за последний год срока окупаемости (DI).

Величина дисконтирования инвестиций DI окупится за некоторую часть периода Dm.

|

|

|