|

Анализ финансово-хозяйственной деятельности предприятия

|

|

|

|

Анализ баланса предприятия

Горизонтальный анализ баланса представлен в таблице 2.2.

Таблица 2.2

Горизонтальный анализ баланса

| Показатели | 31 декабря | Отклонения | |||||

| млн. руб. | млн. руб. | Темп роста, % | млн. руб. | Темп роста, % | млн. руб. | млн. руб. | |

| I Долгосрочные активы | |||||||

| Основные средства | 339,73 | 144,23 | |||||

| Нематериальные активы | |||||||

| Вложения во внеоборотные активы | |||||||

| Долгосрочная дебиторская задолженность | |||||||

| Итого по разделу I | 339,73 | 144,23 | |||||

| IIКраткосрочныеактивы | |||||||

| Запасы и затраты | 286,54 | 463,76 | |||||

| Расходы будущих периодов | 0,00 | 0,00 | |||||

| НДС по приобретённым товарам, работам, услугам | 85,71 | 766,67 | -2 | ||||

| Краткосрочная дебиторская задолженность | 69,68 | 64,77 | -84 | -68 | |||

| Денежные средства и их эквиваленты | 540,00 | 1807,41 | |||||

| Итого по разделу II | 132,50 | 393,77 | |||||

| Баланс | 164,48 | 331,23 | |||||

| III Собственный капитал | |||||||

| Уставный капитал | 100,00 | 100,00 | |||||

| Резервный капитал | 0,00 | 0,00 | |||||

| Добавочный капитал | 191,43 | 452,24 | |||||

| Нераспределенная прибыль (непокрытый убыток) | 187,61 | 274,08 | |||||

| Итого по разделу III | 187,45 | 298,33 | |||||

| IV Долгосрочные обязательства | |||||||

| Долгосрочные кредиты и займы | 0,00 | 0,00 | |||||

| Итого по разделу IV | 0,00 | 0,00 |

Продолжение таблицы Таблица 1.1 2.2

| Показатели | 31 декабря | Отклонения | |||||

| млн. руб | млн. руб | Темп роста, % | млн. руб | Темп роста, % | млн. руб. | млн. руб. | |

| V Краткосрочные обязательства | |||||||

| Краткосрочные кредиты и займы | 0,00 | 0,00 | |||||

| Краткосрочная кредиторская задолженность | 140,20 | 336,36 | |||||

| Доходы будущих периодов | 7,14 | 700,00 | -13 | ||||

| Прочие обязательства | 0,00 | 1400,00 | |||||

| Итого по разделу V | 137,61 | 383,67 | |||||

| Баланс | 164,48 | 331,23 |

Источник: собственная разработка

|

|

|

Как показал проведенный анализ, 2012 и 2013 года выделяются увеличением стоимости основных средств, темп роста составил 339,73% и 144,23% соответственно, что связано с введением новых основных фондов. Нематериальные активы на балансе предприятия не числятся. Предприятие также не осуществляет вложений в долгосрочные активы, поэтому все значения данного показателя равны 0.

Положительным моментом в балансе является отсутствие долгосрочной дебиторской задолженности на протяжении всего рассматриваемого периода. Это означает, что у предприятия нет проблем с расчетами с дебиторами.

Темп роста запасов в 2012 году составил 286,54%, достигнув величины 298 млн. руб., а в 2013 году произошло еще большее увеличение данного актива на 1382 млн. руб. (на 463,76 %)

Снижается величина краткосрочной дебиторской задолженности, что свидетельствует об отсутствии у предприятия проблем с кредитной политикой. Так в 2012 году размер краткосрочной дебиторской задолженности сократился на 84 млн. руб., а в 2013 – на 68 млн. руб.

В 2013 году наблюдается резкий рост (1 807,41%) денежных средств. В 2012 году денежные средства составили 5 млн. руб., а в 2013 году уже 488. На фоне роста запасов и затрат подобный рост свидетельствует о росте деловой активности предприятия, а также о его платежеспособности.

Анализ актива баланса показал, в 2012 году рост краткосрочных активов составил 132,5% при росте долгосрочных активов в 339,73%. В 2013 году ситуация изменилась: рост долгосрочных активов составил 144,23% против 393,77% краткосрочных активов. Все объясняется введением новых основных средств в 2012 году.

|

|

|

Анализ пассива баланса показал рост нераспределенной прибыли и добавочного капитала. Так, в 2012 году темп роста нераспределенной прибыли составил 187,61%, а добавочного капитала 191,43%. В 2013 году темпы роста еще больше выросли – 274,08% нераспределенной прибыли и 452,24% добавочного капитала.

Уставный и резервный фонды на протяжении трех лет не изменяли своего значения.

Следует отметить, что предприятие в своей деятельности не прибегает к использованию ни долгосрочных, ни краткосрочных кредитов и займов. Это еще раз свидетельствует об ее платежеспособности. Однако краткосрочная кредиторская задолженность у предприятия имеется и растет с каждым годом. Так, в 2012 году рост составил 140,2%, а в 2013 – 336,36%. Если контрагенты предоставляют отсрочку платежей, то данный случай не стоит упускать.

В целом имущество предприятия увеличилось более чем в 5 раз, т.е. на 2577 млн. руб. в 2013 году по сравнению с 2011 годом, что свидетельствует о расширении хозяйственно-финансовой деятельности и является признаком развития предприятия за счет эффективное использование получаемой прибыли и дополнительных как привлеченных, так и собственных источников развития компании.

Вертикальный анализ бухгалтерского баланса представлен в таблице 2.3.

Таблица 2.3

Вертикальный анализ баланса

| Показатели | 31 декабря | Изменение уд. веса | ||||||

| 2012 к 2011 | 2013 к 2012 | |||||||

| млн. руб. | Доля, % | млн. руб. | Доля, % | млн. руб. | Доля, % | |||

| I. Долгосрочные активы | ||||||||

| Основные средства | 15,43 | 31,88 | 19,01 | 16,44 | -12,86 | |||

| Нематериальные активы | ||||||||

| Вложения во внеоборотные активы | ||||||||

| Долгосрочная дебиторская задолженность | ||||||||

| Итого по разделу I | 15,43 | 31,88 | 19,01 | 16,44 | -12,86 | |||

| II. Краткосрочные активы | ||||||||

| Запасы и затраты | 21,99 | 38,30 | 53,63 | 16,32 | 15,32 | |||

| Расходы будущих периодов | ||||||||

| НДС по приобретённым товарам, работам, услугам | 2,96 | 1,54 | 3,57 | -1,42 | 2,03 | |||

| Краткосрочная дебиторская задолженность | 58,56 | 24,81 | 4,85 | -33,76 | -19,96 | |||

| Денежные средства их эквиваленты | 1,06 | 3,47 | 18,94 | 2,41 | 15,47 | |||

| Итого по разделу II | 84,57 | 68,12 | 80,99 | -16,44 | 12,86 | |||

| Баланс | 100,00 | 100,00 | 100,00 | - | - | |||

| III. Собственный капитал | ||||||||

| Уставный капитал | 0,42 | 0,26 | 0,08 | -0,17 | -0,18 | |||

| Резервный капитал | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |||

| Добавочный капитал | 7,40 | 8,61 | 11,76 | 1,21 | 3,15 | |||

| Нераспределенная прибыль (непокрытый убыток) | 46,09 | 52,57 | 43,50 | 6,48 | -9,07 | |||

| Итого по разделу III | 53,91 | 61,44 | 55,34 | 7,53 | -6,10 | |||

| IV. Долгосрочные обязательства | ||||||||

| Долгосрочные кредиты и займы | ||||||||

| Итого по разделу IV |

Продолжение таблицы 2.3

|

|

|

| Показатели | 31 декабря | Изменение уд. веса | ||||||

| 2012 к 2011 | 2013 к 2012 | |||||||

| млн. руб. | Доля, % | млн. руб. | Доля, % | млн. руб. | Доля, % | |||

| V. Краткосрочные обязательства | ||||||||

| Краткосрочные кредиты и займы | ||||||||

| Краткосрочная кредиторская задолженность | 43,13 | 36,76 | 37,33 | -6,37 | 0,57 | |||

| Доходы будущих периодов | 2,96 | 0,13 | 0,27 | -2,83 | 0,14 | |||

| Прочие обязательства | 0,00 | 1,67 | 7,06 | 1,67 | 5,39 | |||

| Итого по разделу V | 46,09 | 38,56 | 44,66 | -7,53 | 6,10 | |||

| Баланс | 100,00 | 100,00 | 100,00 | - | - |

Источник: собственная разработка

Проведенный вертикальный анализ позволяет сделать следующие выводы. В 2012 году удельный вес основных средств вырос на 16,44% по сравнению с 2011 годом, однако уже в 2013 году сократился на 12,86%. В целом удельный вес основных средств в валюте предприятия не большая (в 2013 году 19,01%), что связано с родом деятельности предприятия – торговля, которая не предполагает большой размер основных фондов.

Во втором разделе бухгалтерского баланса в 2012 и 2013 году наблюдается рост удельного веса запасов – на 16,32% в 2012 году по сравнению с 2011 году и на 15,32 в 2013 году по сравнению с 2012 годом.

Несмотря на рост краткосрочной дебиторской задолженности в абсолютном значении, ее доля в валюте баланса сокращается: в 2011 году ее доля составляла 58,56%, в 2012 году 24,81%, а в 2013 году – 4,85%. Это свидетельствует об улучшении отношений с дебиторами.

|

|

|

Кроме того, наблюдается рост удельного веса денежный средств в валюте баланса., что является положительным моментом.

Анализ пассива баланса показал увеличение удельного веса собственного капитала с 53,91% в 2011 году до 55,34% в 2013 году. Во многом это связано с ростом добавочного капитала.

Удельный вес краткосрочных обязательств в 2012 году понижается по сравнению с 2011 годом на 7,53%, а в 2013 году повышается на 6,1%. Однако доля краткосрочных обязательств в 2013 году все равно меньше уровня 2011 года. Снижение доли заемного капитала говорит об улучшении финансового состояния предприятия, его платежеспособности и усилении финансовой устойчивости.

Анализ ликвидности и платежеспособности

Расчет показателей ликвидности и платежеспособности представлен в таблице 2.4.

Таблица 2.4

Показатели ликвидности и платежеспособности

| Показатель | Значение показателя по годам | |

Коэффициент текущей ликвидности Кт.л. (К1)

(≥1,5)

(≥1,5)

|

| |

| ||

| ||

Коэффициент быстрой ликвидности (Кб.л.)

(≥0,5)

(≥0,5)

|

| |

| ||

| ||

Коэффициент абсолютной ликвидности Каб.л. (≥0,2)

|

| |

| ||

|

Продолжение таблицы 2.4

| Показатель | Значение показателя по годам | |

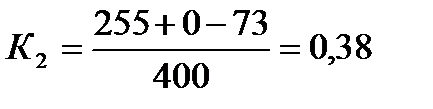

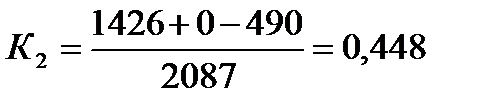

Коэффициент обеспеченности собственными оборотными средствами К2

(≥0,2) (≥0,2)

|

| |

| ||

| ||

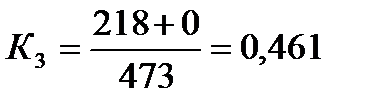

Коэффициент обеспеченности финансовых обязательств активами К3

(≤0,85) (≤0,85)

|

| |

| ||

|

Источник: собственная разработка

Расчеты, представленные в таблице 2.4 показали, что коэффициенты текущей и быстрой ликвидности за все три года выше нормативного значения. Т.е. предприятие в случае необходимости сможет полностью и быстро погасить все краткосрочные обязательства за счет своих оборотных активов. Это является положительным моментом.

Коэффициенты абсолютной ликвидности за 2011 и 2012 года не достигли нормативного значения. Так, в 2011 году предприятие сразу могло погасить 2,3% краткосрочных обязательств, в 2012 – 9%. Следовательно, у предприятия наблюдалась нехватка наличных денежных средств. Однако в 2013 году ситуация улучшилась и коэффициент абсолютной ликвидности достиг нормативного значения. Теперь предприятие может сразу погасить уже 42,4% обязательств. Следовательно, в краткосрочном периоде предприятие является платежеспособным.

Коэффициент обеспеченности собственными оборотными средствами за все три года имеет значения выше нормативного, что свидетельствует о наличии у предприятия собственных оборотных средств, необходимых для поддержания платежеспособности и финансовой устойчивости.

|

|

|

Коэффициент обеспеченности финансовых обязательств активами соответствует нормативному значению. Это, безусловно, говорит о высокой степени финансовой независимости предприятия.

Анализ финансовой устойчивости

Расчет показателей финансовой устойчивости представлен в таблице 2.5.

Таблица 2.5

Анализ финансовой устойчивости

| Показатель | Года | Значение показателя |

Коэффициент автономии

(≥ 0,4-0,6)

(≥ 0,4-0,6)

|

| |

| ||

| ||

Коэффициент финансовой устойчивости

(≥0,6)

(≥0,6)

|

| |

| ||

| ||

Коэффициент капитализации  (≤1,0)

(≤1,0)

|

| |

| ||

| ||

Коэффициент маневренности собственных средств

|

| |

| ||

|

Источник: собственная разработка

Как показывает таблица 2.5 коэффициенты автономии за 2011, 2012 и 2013 года находятся в пределах нормативных значений. Это говорит о том, что 53,9%, 61,4% и 55,3% соответственно всего имущества предприятия формируется за счет собственного капитала.

Коэффициенты финансовой устойчивости равен коэффициентам автономии, т.к. предприятие не прибегает к использованию долгосрочных заемных средств.

В 2011 году на 1 руб. собственного капитала приходится 0,855 руб. заемного, в 2012 году 628 руб. заемного, а в 2013 году на 1 руб. собственного капитала приходится 0,807 руб. заемного.

Коэффициенты маневренности собственных средств имеют положительные значения за все три года.

Анализ структуры и динамики общей прибыли предприятия

Анализ прибыли и ее динамики представлен в таблице 2.6.

Как показывает таблица 2.6 в 2013 роду наблюдается снижение темпов роста по большинству показателей. Особенно сильно изменилась выручка от реализации: в 2012 году темп роста был 330,87%, а в 2013 году – 135,25%.

Положительным моментом является снижение темпа роста себестоимости продукции и убытков от инвестиционной и финансовой деятельности.

Уровень себестоимости в выручке от реализации растет с каждым годом. Это является отрицательным моментом, т.к. при росте доли себестоимости снижается доля валовой прибыли в выручке предприятия.

Таблица 2.6

Анализ прибыли и ее динамики

| Наименование показателя | 2011 год | 2012 год | Темп роста 2012, % | 2013 год | Темп роста 2013, % | Отклонение | |

| 2012 от 2011 | 2013 от 2012 | ||||||

| Выручка от реализации, млн. руб. | 1 383 | 4 576 | 330,87 | 6 189 | 135,25 | 3 193 | 1 613 |

| Себестоимость реализованной продукции, млн. руб. | 1 026 | 3 517 | 342,79 | 5 070 | 144,16 | 2 491 | 1 553 |

| Уровень себестоимости в выручке, % | 74,19 | 76,86 | 103,60 | 81,92 | 106,59 | 2,67 | 5,06 |

| Валовая прибыль, млн. руб. | 1 059 | 296,64 | 1 119 | 105,67 | |||

| Прибыль (убыток) от реализации продукции, млн. руб. | 281,06 | 117,52 | |||||

| Прибыль (убыток) от текущей деятельности, млн. руб. | 282,95 | 122,49 | |||||

| Прибыль (убыток) от инвестиционной, финансовой и иной деятельности, млн. руб. | -1 | -3 | 300,00 | 33,33 | -2 | ||

| Прибыль (убыток) до налогообложения, млн. руб. | 282,76 | 124,39 | |||||

| Чистая прибыль, млн. руб. | 281,43 | 124,37 | |||||

| Уровень чистой прибыли в выручке, % | 5,06 | 4,31 | 85,06 | 3,96 | 91,95 | -0,76 | -0,35 |

Источник: собственная разработка

Удельный вес прибыли от реализации и прибыли от текущей деятельности в общей выручке в 2013 году снизился. Сокращение удельного веса прибыли от реализации связано с ростом управленческих и коммерческих расходов.

Наблюдается сокращение уровня чистой прибыли в выручке предприятия. Снижение удельного веса чистой прибыли в выручке носит отрицательный характер. Это говорит о снижении эффективности деятельности предприятия.

Анализ рентабельности и деловой активности

Эффективность деятельности предприятия определяется показателями прибыли, рентабельности и оборачиваемости.

Расчет показателей рентабельности представлен в таблице 2.7.

Таблица 2.7

Анализ рентабельности

| Показатель | Года | Значение показателя по годам |

Рентабельность активов

|

| |

| ||

| ||

Рентабельность оборотных (текущих) активов

|

| |

| ||

| ||

Рентабельность собственного капитала

|

| |

| ||

| ||

Рентабельность продаж

|

| |

| ||

|

Продолжение таблицы 2.7

| Показатель | Года | Значение показателя по годам |

Рентабельность затрат

|

| |

| ||

|

Источник: собственная разработка

Как показывает таблица 2.7, большинство показателей рентабельности снижаются с каждым годом. В 2012 году наблюдается резкий рост рентабельности активов и собственного капитала, однако уже в 2013 году все значения снижаются даже ниже уровня 2011 года. Рентабельность продаж и рентабельность затрат постепенно сокращаются, что говорит о снижении эффективности деятельности предприятия.

Оценка деловой активности представлена в таблице 2.8.

Таблица 2.8

Анализ деловой активности

| Показатель | Значение показателя по годам | ||

| года | обороты | дни | |

Оборачиваемость активов

|

| 360/3,05 = 118 | |

| 360/7,316 = 49 | ||

| 360/3,689 = 98 |

Продолжение таблицы 2.8

| Показатель | Значение показателя по годам | ||

| года | обороты | дни | |

Оборачиваемость дебиторской задолженности

|

| 360/7,926 = 50 | |

| 360/19,472 = 19 | ||

| 360/38,924 = 9 | ||

Оборачиваемость кредиторской задолженности

|

| 360/7,149 = 50 | |

| 360/17,163 = 21 | ||

| 360/9,22 = 39 | ||

Оборачиваемость запасов

|

| 360/7,5 = 48 | |

| 360/21,383 = 17 | ||

| 360/6,938 = 52 | ||

Оборачиваемость денежных средств

|

| 360/67,463 = 5 | |

| 360/286 = 1 | ||

| 360/24,035 = 15 |

Источник: собственная разработка

Оборачиваемость активов в 2012 году ускорилась по сравнению с 2011 годом на 69 дней, а в 2013 году замедлилась на 49 дней по сравнению с 2012 годом.

Оборачиваемость дебиторской задолженности ускорилась. Все это говорит об улучшении деловой активности предприятия.

Наблюдается также замедление оборачиваемости денежных средств в 2013 году по сравнению с 2012 годом. В 2012 году денежные средства совершают один оборот за 1 день, а в 2013 году за 15 дней. Это свидетельствует о росте денежных средств. Оборачиваемость кредиторской задолженности в 2013 году ускоряется по сравнению с 2011 годом. Это говорит об улучшении расчетов предприятия со своими кредиторами.

Оборачиваемость запасов резко ускорилась в 2012 году, а потом снизилась в 2013 году ниже уровня 2011 года.

Исходя из рассчитанных критериев оценки удовлетворительности структуры бухгалтерского баланса предприятия за 2011, 2012 и 2013 год можно утверждать, что предприятие является платежеспособным и финансово устойчивым. Рассматриваемое предприятие, обладая стабильным финансовым положением, занимает достаточно устойчивые позиции в отрасли торговли. Так же оно обеспечено источниками пополнения собственных средств для ведения эффективной хозяйственной деятельности.

|

|

|