|

Обобщённый метод наименьших квадратов

|

|

|

|

При рассмотрении классической регрессионной модели предполагалось, что случайные ошибки не коррелированы между собой и имеют постоянную дисперсию. Однако во многих ситуациях эти предположения не выполняются (не однородные объекты, зависимости во времени и т. п.). В этих случаях ковариационная матрица остатков не имеет вид  , как это предполагалось раньше, а может быть произвольной симметричной положительно определённой матрицей V. С помощью линейного преобразования исходную систему можно свести к обычному регрессионному уравнению и построить для него МНК-оценку вектора коэффициентов. Эта оценка зависит от матрицы ковариаций остатков регрессии, а способ оценивания носит название обобщённого метода наименьших квадратов (ОМНК). Для ОМНК-оценки устанавливается аналог теоремы Гаусса –Маркова, а именно, доказывается, что в классе всех несмещённых линейных оценок она обладает наименьшей матрицей ковариаций (теорема Айткена).

, как это предполагалось раньше, а может быть произвольной симметричной положительно определённой матрицей V. С помощью линейного преобразования исходную систему можно свести к обычному регрессионному уравнению и построить для него МНК-оценку вектора коэффициентов. Эта оценка зависит от матрицы ковариаций остатков регрессии, а способ оценивания носит название обобщённого метода наименьших квадратов (ОМНК). Для ОМНК-оценки устанавливается аналог теоремы Гаусса –Маркова, а именно, доказывается, что в классе всех несмещённых линейных оценок она обладает наименьшей матрицей ковариаций (теорема Айткена).

В общем случае оценка параметров уравнения регрессии имеет вид  TV-1X)-1XTV-1Y, где V – ковариационная матрица остатков регрессионной модели. В классическом варианте, когда остатки гомоскедастичны и в них отсутствует какая-либо автокорреляция V =

TV-1X)-1XTV-1Y, где V – ковариационная матрица остатков регрессионной модели. В классическом варианте, когда остатки гомоскедастичны и в них отсутствует какая-либо автокорреляция V =  En, где En – единичная матрица размерности nхn, тогда TX)-1XTY).

En, где En – единичная матрица размерности nхn, тогда TX)-1XTY).

Для применения ОМНК необходимо знать матрицу V, что на практике практически не реально (пришлось бы оценивать n(n – 1)/2 параметров при n наблюдениях). Если каким -либо образом (путём введения каких-либо условий на поведение остатков) удаётся оценить эту матрицу, то естественно использовать её в ОМНК для получения оценок вектора параметров модели. Такой подход составляет суть так называемого доступного ОМНК, одним из вариантов которого является взвешенный МНК.

|

|

|

Взвешенный МНК представляет собой случай, когда ковариационная матрица V является диагональной (отсутствие какой-либо автокорреляции), а на главной диагонали находятся  (наличие гетероскедастичности). В этом случае иногда возможно представление =

(наличие гетероскедастичности). В этом случае иногда возможно представление =  , где

, где  – некие веса. Особенно это удобно, если остатки уравнения регрессии пропорциональны значениям какой-либо переменной. Тогда в качестве весов можно взять значения этой переменной в выборке. Разделив все переменные анализируемого уравнения, можно применять обычный МНК к преобразованному уравнению. В случае удачного выбора весов можно успешно провести коррекцию на гетероскедастичность остатков уравнения регрессии.

– некие веса. Особенно это удобно, если остатки уравнения регрессии пропорциональны значениям какой-либо переменной. Тогда в качестве весов можно взять значения этой переменной в выборке. Разделив все переменные анализируемого уравнения, можно применять обычный МНК к преобразованному уравнению. В случае удачного выбора весов можно успешно провести коррекцию на гетероскедастичность остатков уравнения регрессии.

Здесь надо иметь в виду, что после оценки преобразованного уравнения, необходимо будет перейти в коэффициентам исходного уравнения. Например, если исходное уравнение имело вид y = a + b1x1 + b2x2 + e и выяснилось, что остатки пропорциональны x1, то преобразованное уравнение примет вид y/x1 =a(1/x1) + b1 + b2(x2/x1) + e/x1. В последнем уравнении свободный член уравнения (b1) и коэффициент при x1 (a) поменялись местами по отношению к исходному уравнению. После применения стандартного МНК к преобразованному уравнению необходимо будет вернуться к обозначениям исходного уравнения, а именно: считать а свободным членом исходного уравнения, а b1 – коэффициентом при x1.

Пример 3. Взвешенный метод наименьших квадратов

Проиллюстрируем идею взвешенного МНК на следующем примере (В. П. Носко, часть 1, 2011). Для исследования вопроса о зависимости количества руководящих работников от размера предприятия были собраны статистические данные по 27 предприятиям (х – численность персонала, у – количество руководителей).

Уравнение регрессии приведено на рисунке 2.18.

Рисунок 2.18 – Отчёт об уравнении регрессии зависимости количества руководителей от численности персонала

|

|

|

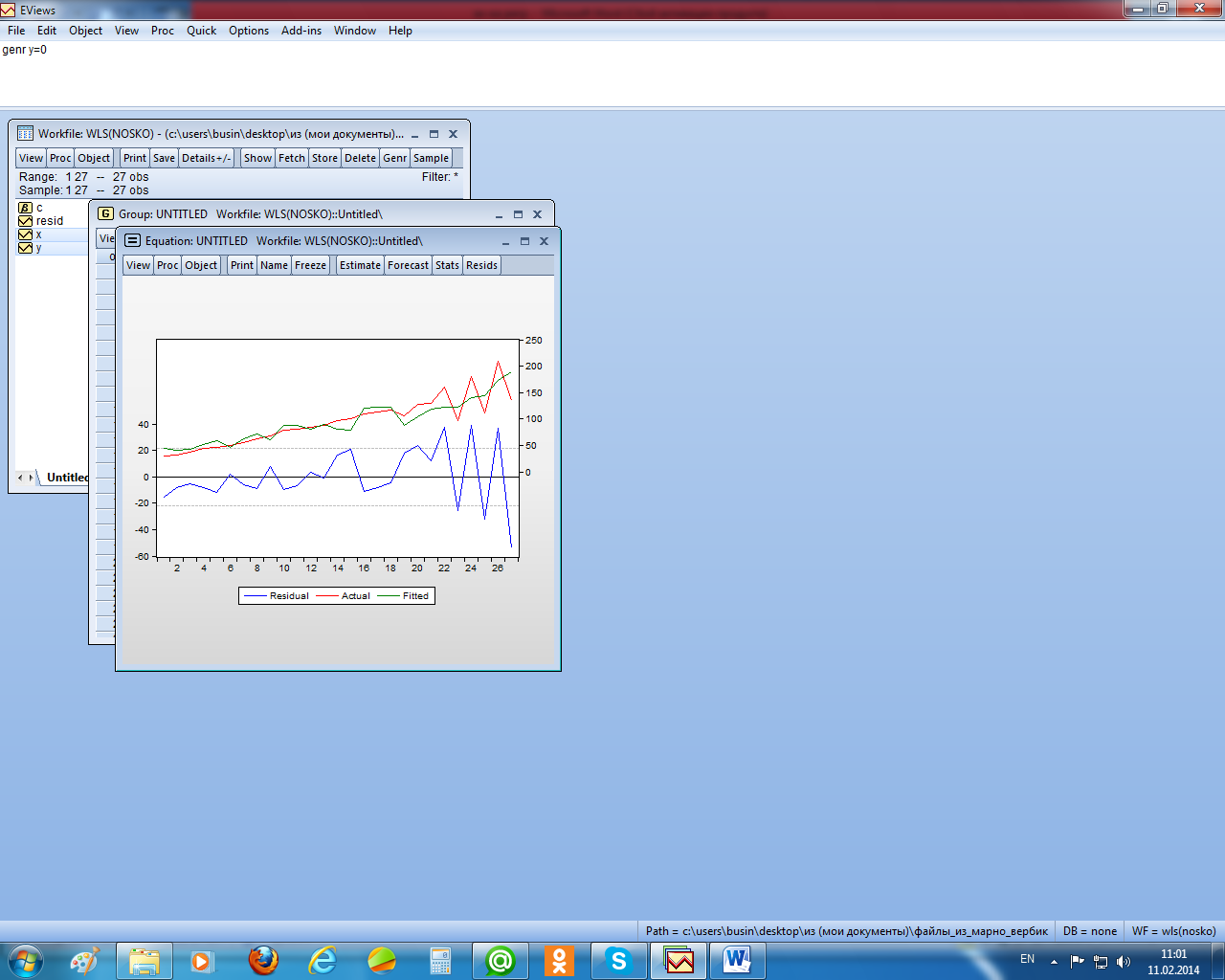

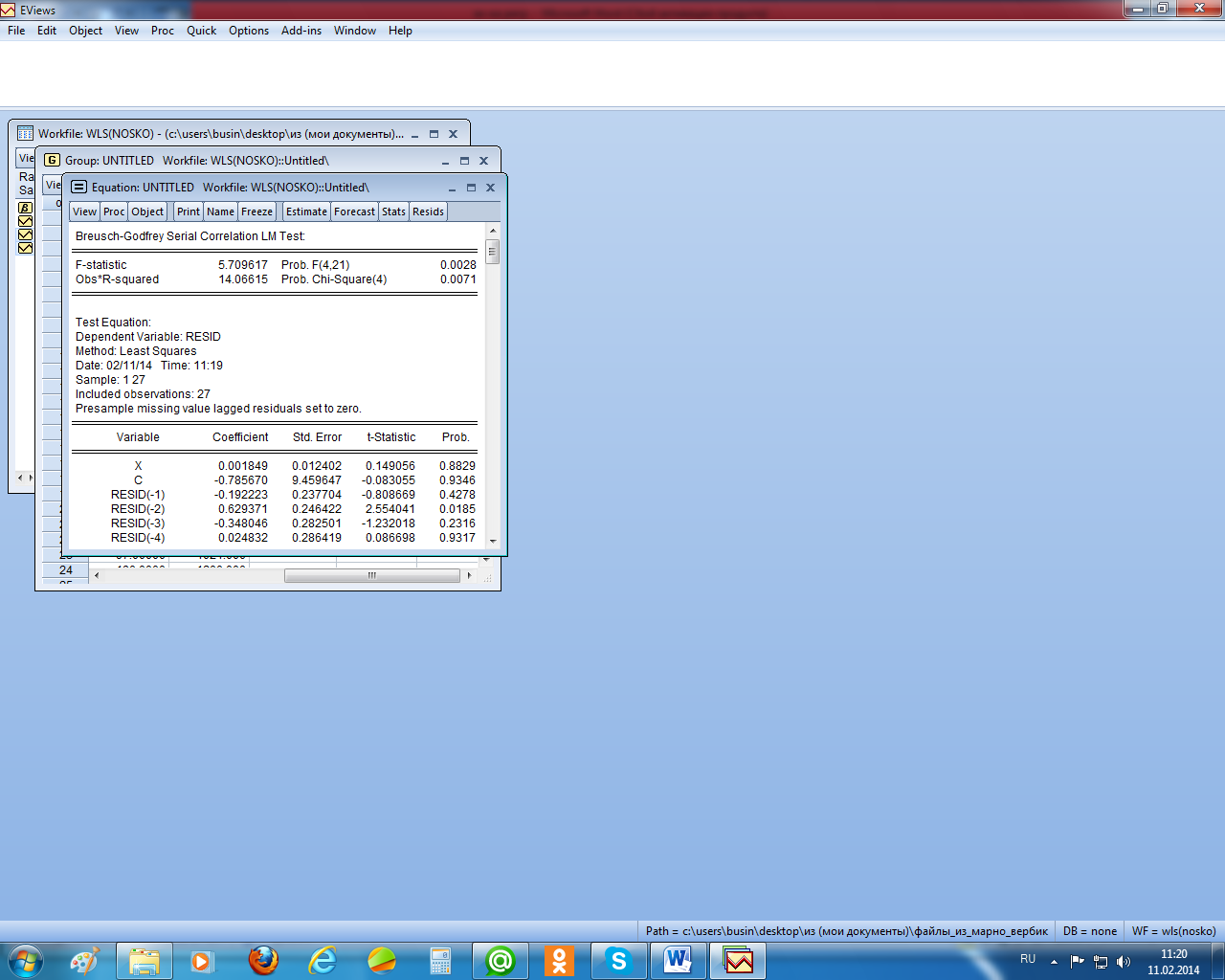

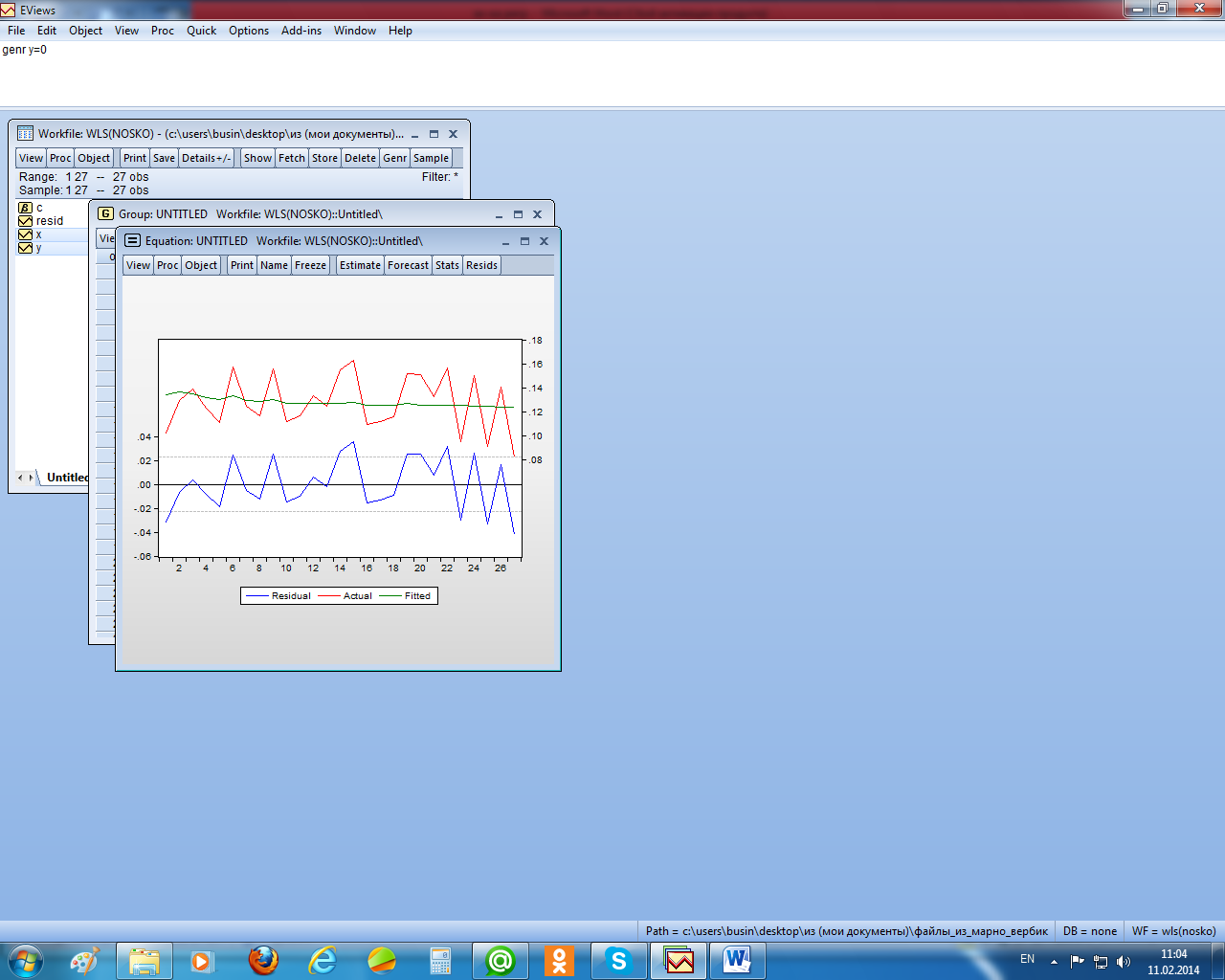

На рисунке 2.19 приведён график остатков для этого уравнения. Видно, что остатки гетероскедастичны. Причём остатки пропорциональны независимой переменной х. кроме того, тест Бройша – Годфри показал наличие в остатках автокорреляции второго порядка (рисунок 2.20).

Рисунок 2.19 – График остатков уравнения регрессии

Рисунок 2.20 – Тест Бройша – Годфри на автокорреляцию остатков

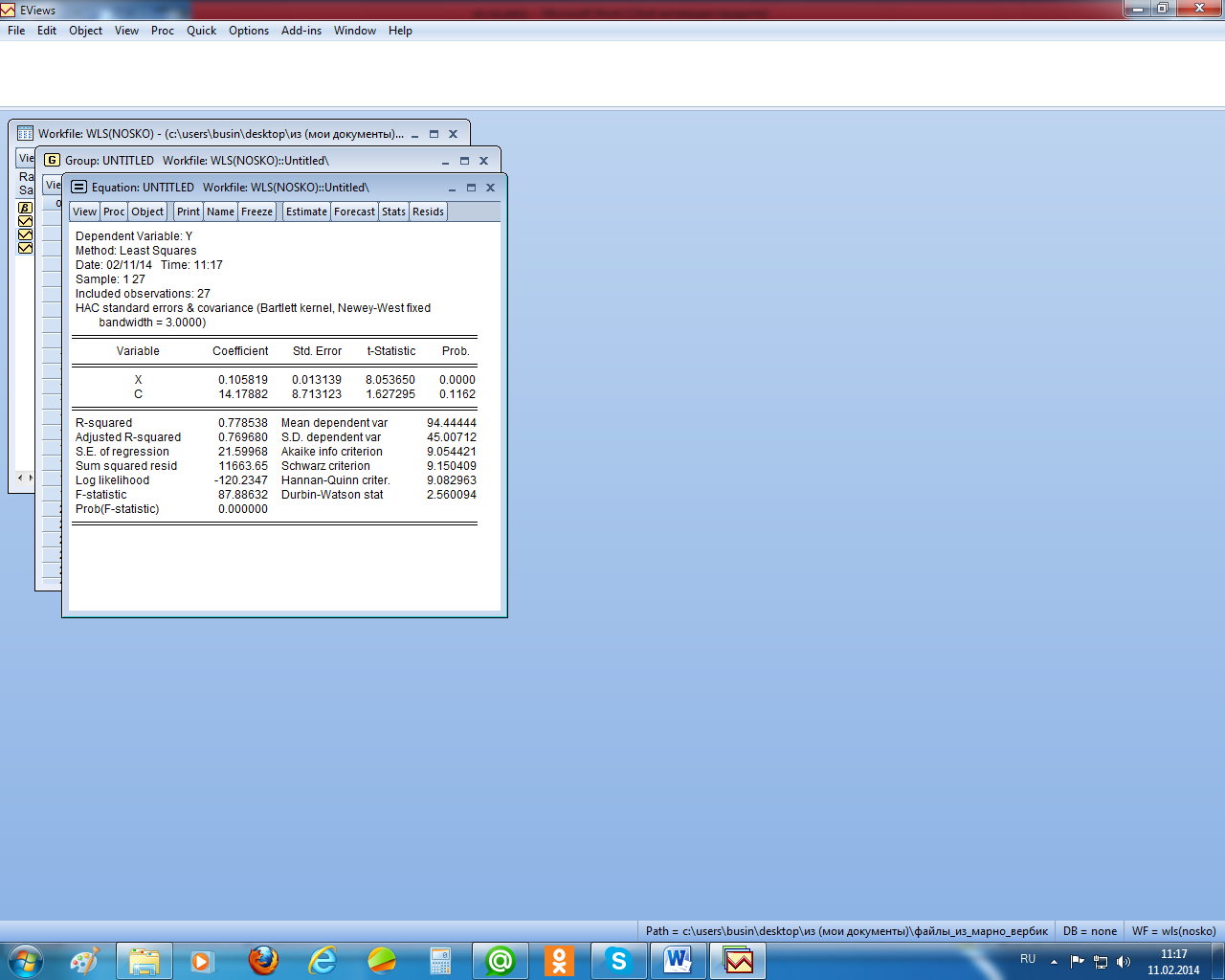

Поскольку остатки гетероскедастичны и автокоррелированы, проведём коррекцию их стандартных ошибок методом Ньюи – Веста (рисунок 2.21). Как видим, существенного изменения в оценках стандартных ошибках не произошло.

Рисунок 2.21 – Стандартные ошибки в форме Ньюи – Веста

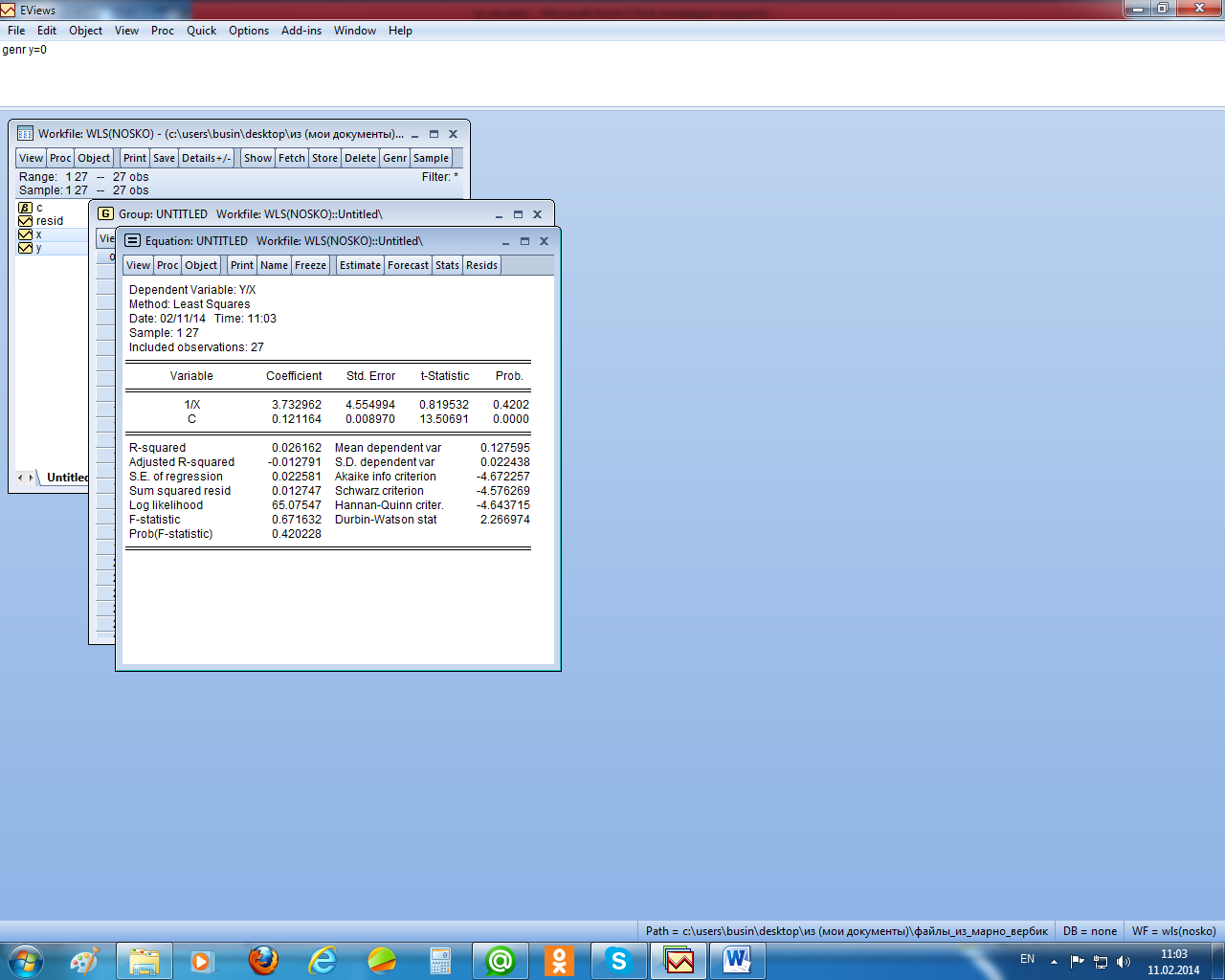

Для сравнения с проведённым исследованием применим взвешенный МНК, использовав в качестве весов 1/х, поскольку, как видно из рисунка 2.19, остатки пропорциональны независимой переменной. В результате получили следующее уравнение регрессии (рисунок 2.22).

Рисунок 2.22 – Взвешенный МНК

Как отмечалось, коэффициенты этого уравнения нужно интерпретировать в рамках исходного уравнения регрессии, т. е. константа – это коэффициент при х в исходном уравнении. Он незначимо отличается от коэффициента в исходной модели. Аналогично можно сказать и об оценке его стандартной ошибки. Различие же в свободных членах здесь не существенно, т. к. эти оценки незначимо отличаются от нуля (и там и там расчётный уровень значимости больше 0,05).

Рисунок 2.23 – График остатков преобразованного уравнения регрессии

А вот от гетероскедастичности в остатках этим методом (взвешенным МНК) удалось избавиться, их разброс вокруг нуля стал равномерным (рисунок 2.23).

|

|

|