|

Политика формирования оборотных активов

|

|

|

|

Под оборотным капиталом понимаются средства организации, инвестированные в оборотные активы. Оборотные активы – это те-кущие активы организации, включающие в себя денежные средства, легко реализуемые ценные бумаги, товарно-материальные запасы и дебиторскую задолженность. Эти активы возобновляются с опре-делённой регулярностью для обеспечения текущей деятельности и, как минимум, однократно оборачиваются в течение года или одного производственного цикла.

В зависимости от способности обращаться в деньги оборотные активы подразделяются на медленно реализуемые – производствен-ные запасы, быстро реализуемые – дебиторскую задолженность и наиболее ликвидные – денежные средства и краткосрочные финан-совые вложения.

В каждой отдельной организации величина оборотных активов, их состав и структура имеют свою специфику. Состав оборотных активов – совокупность элементов(статей),их образующих. Струк-

тура оборотных активов – процентное соотношение между статья-ми. Состав и структура оборотных активов зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчётов с покупателями и поставщиками. Данные аспекты учитываются при выборе конкретного типа политики формирования оборотных акти-вов. Содержанием этой политики является определение необходимо-го уровня и структуры оборотных активов, адекватных сфере и мас-штабам деятельности организации.

ПРИМЕР

В табл. 5.1 отражена динамика состава и структуры оборотных активов ОАО «Газпром» за 2007–2009 гг. Данные таблицы показыва-ют рост величины оборотных активов компании на 616 308 млн руб. (51,56 %) за три года. При этом сумма запасов возросла на 53 726 млн руб. (35,08 %), сумма дебиторской задолженности – на 540 319 млн руб. (60,74 %), краткосрочные финансовые вложения сократились на 11 251 млн руб. (16,08 %), сумма денежных средств возросла на 14 млн руб. (0,02 %), прочих оборотных активов – на 2 млн руб. (644,72 %). В структуре оборотных активов запасы со-ставляют около 12 %, удельный вес дебиторской задолженности пре-вышает 70 %, доли краткосрочных финансовых вложений и денеж-ных средств сократились до 3 %. Таким образом, опережающий рост демонстрирует наименее ликвидная часть оборотных активов компа-нии, что в сочетании с сокращением удельного веса наиболее лик-видных активов отрицательно влияет на общий уровень её платёж-ной готовности. Необходимо также отметить, что высокий удельный вес дебиторской задолженности ставит в зависимость платёжеспо-собность акционерного общества от платёжной дисциплины дебито-ров, повышая уровень финансовых рисков.

|

|

|

| Таблица 5.1 | ||||||||||||

| Оборотные активы ОАО «Газпром» за 2007–2009 гг. | ||||||||||||

| Сумма оборотных активов, тыс. руб. | Отклонение | Структура оборот- | Отклонение | |||||||||

| Показатель | за период | ных активов, % | за период, | |||||||||

| тыс. руб. | % | % | ||||||||||

| Запасы | 153 153 969 | 203 165 676 | 206 879 907 | 53 725 938 | 35,08 | 12,81 | 12,68 | 11,42 | –1,39 | |||

| НДС по при- | ||||||||||||

| обретённым | ||||||||||||

| ценностям | 21 009 914 | 16 743 639 | 54 508 068 | 33 498 154 | 159,44 | 1,76 | 1,04 | 3,01 | 1,25 | |||

| Дебиторская | ||||||||||||

| задолжен- | ||||||||||||

| ность* | 889 619 371 | 1 260 676 981 | 1 429 938 398 | 540 319 027 | 60,74 | 74,42 | 78,67 | 78,93 | 4,51 | |||

| Краткосроч- | ||||||||||||

| ные финан- | ||||||||||||

| совые вло- | ||||||||||||

| жения | 69 945 934 | 50 797 174 | 58 695 234 | –11 250 700 | –16,08 | 5,85 | 3,17 | 3,24 | –2,61 | |||

| Денежные | ||||||||||||

| средства | 61 674 969 | 71 014 461 | 61 688 603 | 13 634 | 0,02 | 5,16 | 4,43 | 3,40 | –1,75 | |||

| Прочие | ||||||||||||

| оборотные | ||||||||||||

| активы | 2 681 | 2 321 | 644,72 | 0,00 | 0,00 | 0,00 | 0,00 | |||||

| Итого | ||||||||||||

| оборотные | ||||||||||||

| активы | 1 195 404 517 | 1 602 398 617 | 1 811 712 891 | 616 308 374 | 51,56 | 100,00 | 100,00 | 100,00 | 0,00 | |||

|

|

|

* Приведены показатели общей суммы дебиторской задолженности вне зависимости от сроков её погашения.

В управлении оборотными активами большая роль отводится определению оптимальной величины и структуры оборотного капи-тала, а также необходимого уровня чистого оборотного капитала, в российской практике также часто рассматриваемого в качестве соб-ственного оборотного капитала1.

Собственный (чистый) оборотный капитал может рассматри-ваться как часть постоянного капитала (постоянных пассивов, рав-ных сумме собственного капитала и долгосрочных обязательств), на-правленного на финансирование оборотных средств. С этой точки зрения расчёт его величины производится по балансу «сверху»:

ЧОК = СК + ДО − ВОА,

где ЧОК – чистый оборотный капитал, руб.; СК – собственный капитал, руб.; ДО – долгосрочные обязательства, руб.; ВОА – внеоборотные активы, руб.

|

|

|

С другой стороны, чистый оборотный капитал может рассмат-риваться как часть оборотных активов, не покрываемая краткосроч-ными обязательствами. С этой точки зрения расчёт его величины производится по балансу «снизу»:

ЧОК = ОА − КО,

где ОА – оборотные активы, руб.; КО – краткосрочные обязательства, руб.

Величина чистого оборотного капитала зависит от масштабов деятельности организации, определяет уровень её ликвидности и фи-нансовой устойчивости. При превышении суммы краткосрочных обязательств над величиной текущих активов чистый оборотный ка-питал принимает отрицательное значение. В этом случае часть вне-оборотных активов финансируется за счёт краткосрочных источни-ков, что снижает уровень финансовой устойчивости и ликвидности организации.

1 См., в частности: Савицкая Г. В. Методика комплексного анализа хозяйствен-ной деятельности: учеб. пособие. М.: ИНФРА-М, 2009. С. 348–352.

ПРИМЕР

ПРИМЕР

В табл. 5.2 представлены результаты расчёта чистого оборотно-го капитала компаний ОАО «Газпром» и ОАО «Чусовской металлур-гический завод» (ОАО «ЧМЗ») за 2007–2009 гг. Данные таблицы свидетельствуют о росте чистого оборотного капитала в ОАО «Газ-пром» и о достаточном уровне значений коэффициентов текущей ли-квидности и обеспеченности собственными средствами.

Необходимо отметить, что в 2009 г. чистый оборотный капитал в ОАО «ЧМЗ» принимает отрицательное значение, при этом коэф-фициент текущей ликвидности принимает значение ниже единицы (критического уровня), т.е. ликвидных активов компании недоста-точно для погашения её текущих обязательств.

Таблица 5.2

Чистый оборотный капитал ОАО «Газпром» и ОАО «ЧМЗ» за 2007–2009 гг.

| Организация | Абс. откл. | Темп | |||||||

| прирос- | |||||||||

| та, % | |||||||||

| Чистый оборотный капитал, тыс. руб. | |||||||||

| ОАО «Газпром» | 693 773 902 | 846 318 245 | 783 521 878 | 89 747 976 | 12,94 | ||||

| ОАО «ЧМЗ» | 1 888 654 | 1 672 243 | –1 084 422 | –2 973 076 | –157,42 | ||||

| Коэффициент текущей ликвидности | |||||||||

| ОАО «Газпром» | 2,88 | 2,85 | 2,69 | –0,19 | –6,60 | ||||

| ОАО «ЧМЗ» | 1,48 | 1,33 | 0,77 | –0,71 | –47,97 | ||||

| Коэффициент обеспеченности собственными средствами | |||||||||

| ОАО «Газпром» | 0,65 | 0,65 | 0,63 | –0,02 | –3,08 | ||||

| ОАО «ЧМЗ» | 0,32 | 0,25 | –0,30 | –0,62 | –193,75 | ||||

|

|

|

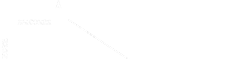

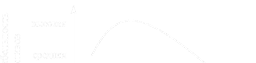

Поддержание оптимального уровня чистого оборотного капи-тала играет очень большую роль в краткосрочном финансовом управлении, так как позволяет оценивать и управлять риском утраты ликвидности организации. На рис. 5.1 видно, что чем больше чистый оборотный капитал, тем меньше риск потери ликвидности. С этой точки зрения организации следует наращивать величину оборотных активов и чистого оборотного капитала. Однако необхо-димо отметить, что уровень оборотного капитала одновременно ока-зывает большое влияние на показатели рентабельности активов (рис. 5.2). При низком уровне оборотных активов производственная деятельности сопровождается перебоями и потерей прибыли из-за

Рис. 5.1. Взаимосвязь риска утраты ликвидности и уровня чистого оборотного капитала

Рис. 5.2. Взаимосвязь рентабельности и уровня оборотных активов

остановок производственного процесса, при некотором оптимальном уровне оборотного капитала рентабельность активов достигает мак-симума. Дальнейшее наращивание величины оборотных активов со-провождается замедлением их оборачиваемости, излишними из-держками финансирования, что обусловливает снижение нормы при-были на капитал и падением показателей рентабельности.

Таким образом, финансовым менеджерам при определении оп-тимальной величины оборотных активов и чистого оборотного капи-тала приходится решать противоречивые задачи: чем больше чистый оборотный капитал, тем выше ликвидность, но ниже рентабельность, и наоборот.

Недостаточный объём денежных средств повышает риск оста-новки производственного процесса, снижение платёжеспособности, невыполнения обязательств перед поставщиками, персоналом, бюд-жетом, а также риск потери возможной дополнительной прибыли. Излишек свободных денежных средств ведёт к неполучению прибы-ли от вложений на рынке краткосрочных капиталов, снижению рен-табельности оборотного капитала и активов организации.

Минимизация дебиторской задолженности может являться следствием слишком жёсткой и неконкурентоспособной кредитной политики, что может повлечь за собой потерю клиентов и падение выручки. Излишнее «раздувание» дебиторской задолженности со-провождается ростом потерь по безнадёжным долгам, повышением зависимости платёжных возможностей компании от платёжной дис-циплины покупателей.

|

|

|

Низкий уровень запасов повышает риски обстановки производ-ства, слишком высокий их уровень вызывает рост расходов по хра-нению и увеличение рисков порчи, морального старения, влечёт за собой увеличение издержек финансирования, снижение прибыли и рентабельности. Поэтому решения в области политики управления оборотным капиталом должны обеспечить компромисс между рис-ками утраты ликвидности и снижения рентабельности.

В теории финансового менеджмента выделяют три базовых типа политики формирования оборотных активов.

Осторожная политика выражается в том,что организацияподдерживает каждый из элементов оборотных активов на достаточ-но высоком уровне (держит значительные денежные средства на рас-чётных счетах, имеет большой объём запасов сырья и готовой про-дукции на складах, придерживается мягкой кредитной политики, увеличивая сумму дебиторской задолженности).

В результате поддержания высокого удельного веса текущих ак-тивов в общей сумме всех активов обеспечивается высокий уровень ликвидности, минимизируются риски возникновения технической неплатёжеспособности. Однако эта стратегия приводит к замедле-нию оборачиваемости текущих активов и снижению показателей рентабельности (экономической рентабельности активов, рентабель-ности текущих активов, рентабельности запасов и др.).

Ограничительная политика заключается в сдерживании ростаи сведению к минимуму запасов товарно-материальных ценностей, денежных средств и дебиторской задолженности.

Минимизация удельного веса текущих активов в общей стои-мости имущества организации ведёт к сокращению периода оборо-та всех видов оборотных активов, росту рентабельности (табл. 5.3),

Таблица 5.3

Пример сравнительной характеристики осторожной и ограничительной политики формирования оборотных активов

| Показатель | Осторожная | Ограничительная | |

| политика | политика | ||

| Выручка от реализации, ден. ед. | |||

| Чистая прибыль, ден. ед. | |||

| Текущие активы, ден. ед. | |||

| Основные активы, ден. ед. | |||

| Всего активов, ден. ед. | |||

| Удельный вес текущих активов, % | 61,5 | 16,7 | |

| Оборачиваемость оборотных активов, дн. | |||

| Экономическая рентабельность активов, % | 15,4 | 33,3 | |

| Рентабельность оборотных активов, % |

однако сопровождается повышенным уровнем риска утраты ликвид-ности и платёжеспособности в случае десинхронизации потоков по-ступления и выбытия денежных средств.

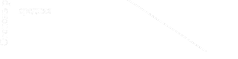

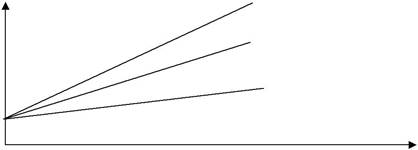

С позиции ожидаемого уровня риска и доходности, а также удельного веса текущих активов и периода их обращения умереннаяполитика обеспечивает средние показатели(рис. 5.3).

| Оборотные активы |

осторожная политика

умеренная политика

ограничительная политика

Объём реализации

Рис. 5.3. Политика формирования оборотными активами организации

Избранному типу политики формирования оборотных активов должен соответствовать тип политики их финансирования. Во избе-жание неоправданного риска и дополнительных издержек необходи-мо стремиться к тому, чтобы сроки погашения источников средств совпадали с продолжительностью жизни активов. Иначе, если фи-нансирование долгосрочных активов производится за счет кратко-срочных источников, то приходится постоянно искать возможности рефинансирования, что увеличивает транзакционные издержки и фи-нансовые риски, так как необходимые в какой-то момент денежные средства могут оказаться недоступными или доступными по сущест-венно более высокой цене. В то же время финансирование кратко-срочных нужд за счёт долгосрочных обязательств может привести к тому, что издержки долгосрочного финансирования окажутся вы-ше, чем доходы от кратковременного инвестирования активов.

|

|

|