|

Лекция 1: введение в экономико-математические методы и модели. Балансовые модели. Модель леонтьева многоотраслевой экономики. Продуктивные модели.

|

|

|

|

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Владимирский государственный университет

Имени Александра Григорьевича и Николая Григорьевича Столетовых»

(ВлГУ)

Институт малого и среднего бизнеса

Кафедра «Коммерция и гостеприимство»

Мархайчук Мария Михайловна

Экономико-математические методы в торговле

Конспект лекций

по дисциплине «Экономико-математические методы в торговле» для студентов ВлГУ,

обучающихся по направлению 38.03.06 «Торговое дело»

Владимир – 2016 г.

ОГЛАВЛЕНИЕ

| ВВЕДЕНИЕ | ||

| ЛЕКЦИЯ 1. | Введение в экономико-математические методы и модели. Балансовые модели. Модель Леонтьева многоотраслевой экономики. Продуктивные модели | |

| ЛЕКЦИЯ 2. | Задачи математического и линейного программирования. Модели линейного программирования | |

| ЛЕКЦИЯ 3. | Геометрический метод решения задач линейного программирования | |

| ЛЕКЦИЯ 4. | Симплекс-метод для решения задач линейного программирования. | |

| ЛЕКЦИЯ 5. | Симплекс-таблицы для решения задач линейного программирования. Метод искусственного базиса. | |

| ЛЕКЦИЯ 6. | Взаимно двойственные ЗЛП. Первая и вторая теоремы двойственности | |

| ЛЕКЦИЯ 7. | Транспортная задача. Распределительный метод. | |

| ЛЕКЦИЯ 8. | Модели целочисленного ЛП. Метод Гомори | |

| ЛЕКЦИЯ 9. | Производственные функции. Основные характеристики и типы производственных функций | |

| ЗАКЛЮЧЕНИЕ | ||

| СПИСОК ЛИТЕРАТУРЫ |

ВВЕДЕНИЕ

Цель преподавания лекционного курса – дать студентам научное представление о методах, моделях и приемах, позволяющих получать количественные выражения закономерностей экономической теории на базе экономической статистики с использованием математико-статистического инструментария.

|

|

|

Современные социально-экономические процессы и явления зависят от большого количества факторов, их определяющих. В связи с этим квалифицированному специалисту необходимо не только иметь четкие представления об основных направлениях развития экономики, но и уметь учитывать сложное взаимосвязанное многообразие факторов, оказывающих существенное влияние на изучаемый процесс.

Такие исследования не возможно проводить без знания основ теории вероятностей, математической статистики, т.е. дисциплин, позволяющих исследователю разобраться в огромном количестве стохастической информации и среди множества различных вероятностных моделей выбрать единственную, наилучшим образом отражающую изучаемый процесс или явление.

В рамках курса эконометрики студенты получают и углубляют следующие знания:

− математической статистики, определяющей генеральную и выборочную совокупность, вариационные ряды и их характеристики; методы статистического оценивания параметров и статистической проверки гипотез (статистические критерии);

− методы корреляционно-регрессионного анализа для исследования взаимосвязи между зависимой переменной и группой влияющих на нее показателей;

− многомерных статистических методов, позволяющих выделять латентные факторы, сжимать признаковое пространство и сопоставлять изучаемые процессы в пространстве латентных факторов, проводить многомерную классификацию;

− владеть приемами статистического анализа нечисловой информации.

Задачами курса являются

1. Научиться строить экономические модели и оценивать их параметры;

2. Научиться проверять гипотезы о свойствах экономических показателей и формах их связи.

|

|

|

3. Иметь представление о программном обеспечении, основанном на эконометрических принципах.

В курсе описываются формы и типы классических эконометрических моделей, соотношения между ними, их достоинства и недостатки. Рассматриваются предпосылки построения моделей, а также задачи их спецификации и идентификации.

Курс рассчитан на 18 часов лекционного курса итоговый контроль знаний студентов проверяется в рамках текущего контроля.

Лекция 1: ВВЕДЕНИЕ В ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ И МОДЕЛИ. БАЛАНСОВЫЕ МОДЕЛИ. МОДЕЛЬ ЛЕОНТЬЕВА МНОГООТРАСЛЕВОЙ ЭКОНОМИКИ. ПРОДУКТИВНЫЕ МОДЕЛИ.

1. Понятие модели, ее классификация.

2. Балансовая модель.

3.Модель В. Леонтьева.

4. Продуктивные модели.

Термин «модель» используется в различных сферах человеческой деятельности и имеет множество смысловых значений. В нашем курсе лекций определим модель как материальный или мысленно представляемый объект, который в процессе исследования замещает объект-оригинал так, что его непосредственное изучение дает новые знания об объекте-оригинале.

Следовательно, модель является инструментом научного познания. Она строится субъектом исследования так, чтобы отобразить характеристики объекта-оригинала (свойства, взаимосвязи, структурные и функциональные параметры и т.п.), существенные для цели исследования. Поэтому вопрос об адекватности модели объекту-оригиналу правомерно решать лишь относительно определенной цели.

Процесс построения, изучения и применения моделей называется моделированием. Моделирование в экономике – это воспроизведение экономических объектов и процессов в ограниченных, малых, экспериментальных формах, в искусственно созданных условиях.

В экономике в основном используется математическое моделирование посредством описания экономических процессов математическими зависимостями. При изучении экономических процессов математические модели рассматриваются в тесной связи с целевыми системами и представляют собой некоторые целостные структуры, называемые экономико-математическими моделями (ЭММ). Таким образом, ЭММ – модели, включающие в себя совокупность математических зависимостей, логических построений, схем, графиков и т.д., связанных в некоторую единую систему, имеющую экономический смысл.

|

|

|

Приведем следующую общую классификацию ЭММ.

По целевому назначению ЭММ делятся на теоретико-аналитические и прикладные. Теоретико-аналитические ЭММ предназначены для исследования общих свойств и закономерностей экономических процессов. Прикладные ЭММ используются при решении конкретных экономических задач.

По характеру отражения причинно-следственных связей выделяют жестко детерминистские ЭММ и ЭММ, учитывающие случайность и неопределенность.

По способам отражения фактора времени ЭММ делятся на статические и динамические. В статических ЭММ все зависимости относятся к одному моменту или периоду времени. Динамические ЭММ характеризуют изменения экономических процессов во времени.

По исследуемым экономическим процессам различают макроэкономические и микроэкономические ЭММ. Макроэкономические модели строятся на уровне национального хозяйства, а микроэкономические – на уровне организаций, их объединений и отдельных регионов.

Существуют и другие признаки классификации ЭММ. Причем с развитием экономико-математических исследований классификация исследуемых ЭММ расширяется.

Отметим также, что по характеру используемого математического аппарата при построении ЭММ различают методы классической и прикладной математики.

Методы классической математики включают математический анализ, линейную алгебру, теорию вероятностей и др.

Методы прикладной математики включают линейное, нелинейное, динамическое, целочисленное и другое программирование, математическую статистику, комбинаторику, теорию игр, управление запасами, теорию массового обслуживания, экспертные оценки и др.

Одним из признаков качества функционирования оргсистемы является критерий оптимальности ее функционирования. В сфере принятия экономических решений критерий оптимальности – это показатель, выражающий предельную меру экономического эффекта принимаемого управленческого решения для сравнительной оценки возможных решений и выбора наилучшего из них.

|

|

|

Критерий оптимальности, как правило, носит количественный характер. Например, в его роли могут выступить максимум прибыли или минимум затрат.

Математической формой критерия оптимальности в ЭММ является так называемая целевая функция, экстремальное значение которой характеризует предельно допустимую эффективность деятельности моделируемого объекта-оригинала.

На практике нередко успех операции оценивается не по одному, а сразу по нескольким критериям. В этом случае для выбора оптимального решения используют два подхода.

Первый подход заключается в том, что в целевой функции устанавливают приоритет критериев введением специальных коэффициентов (весов).

Второй подход состоит в отбрасывании из множества допустимых решений заведомо неудачных решений, уступающих другим по всем критериям. В результате такой процедуры остаются эффективные или так называемые «паретовские» решения, множество которых существенно меньше исходного.

Компромиссное решение – решение, оптимальное по всем критериям, как правило, не существует. И потому окончательный выбор приемлемого по этим критериям решения остается за лицом, принимающим решение.

В экономике существует баланс между отдельными отраслями. Рассмотрим простой вариант модели межотраслевого баланса – модель «затраты-выпуск».

Пусть имеется n различных отраслей, каждая из которых производит свой продукт и нуждается в продукции других отраслей (производственное потребление). Введем следующие обозначения:

xi ‑ общий объем продукции отрасли i за плановый год ‑ так называемый валовой выпуск отрасли i;

xij ‑ объем продукции отрасли i, расходуемый отраслью j в процессе производства;

yi ‑ объем продукции отрасли i, предназначенный к потреблению в непроизводственной сфере ‑ объем конечного потребления. В него входят создаваемые в хозяйстве запасы, личное потребление граждан, обеспечение общественных потребностей (просвещение, наука, здравоохранение, развитие инфраструктуры и т.д.), поставки на экспорт.

Указанные величины сведем в таблицу.

| Производственное потребление | Конечное потребление | Валовой выпуск |

|

|

|

Балансовый характер этой таблицы выражается в том, что при любом  выполняется соотношение

выполняется соотношение

, (1.1)

, (1.1)

означающее, что валовойвыпуск xi расходуется на производственное потребление, равное  , и непроизводственное потребление, равное уi. Соотношения (1.1) называют соотношениями баланса.

, и непроизводственное потребление, равное уi. Соотношения (1.1) называют соотношениями баланса.

Единицы измерения всех указанных величин могут быть или натуральными (кубометры, тонны, штуки и т. п.), или стоимостными. В зависимости от этого различают натуральный и стоимостной межотраслевой балансы. В дальнейшем будем иметь в виду стоимостной баланс.

|

|

|

В. Леонтьев обратил внимание на важное обстоятельство: величины  остаются постоянными в течение ряда лет, что объясняется примерным постоянством используемой технологии производства.

остаются постоянными в течение ряда лет, что объясняется примерным постоянством используемой технологии производства.

Сделаем следующее допущение: для выпуска любого объема xj продукции отрасли j необходимо затратить продукцию отрасли i в количестве  , т.е. материальные издержки пропорциональны объему производимой продукции:

, т.е. материальные издержки пропорциональны объему производимой продукции:

. (1.2)

. (1.2)

Коэффициенты  называют коэффициентами прямых материальных затрат или коэффициентами материалоемкости. Они показывают сколько необходимо единиц продукции отрасли i для производства единицы продукции отрасли j, если учитывать только прямые затраты.

называют коэффициентами прямых материальных затрат или коэффициентами материалоемкости. Они показывают сколько необходимо единиц продукции отрасли i для производства единицы продукции отрасли j, если учитывать только прямые затраты.

Подставив (1.2) в балансовое соотношения (1.1), получим

или, в матричной записи,

, (1.3)

, (1.3)

где

Вектор  называется вектором валового выпуска, вектор

называется вектором валового выпуска, вектор  ‑ вектором конечного потребления, а матрица А ‑ матрицей прямых затрат. Соотношение (1.3) называется уравнением линейного межотраслевого баланса. Вместе с изложенной интерпретацией матрицы А и векторов

‑ вектором конечного потребления, а матрица А ‑ матрицей прямых затрат. Соотношение (1.3) называется уравнением линейного межотраслевого баланса. Вместе с изложенной интерпретацией матрицы А и векторов  и это соотношение называют также моделью Леонтьева.

и это соотношение называют также моделью Леонтьева.

Уравнения межотраслевого баланса можно использовать для плановых расчетов:

- задавая для каждой отрасли i валовой выпуск продукции  можно определить объемы конечного потребления каждой отрасли

можно определить объемы конечного потребления каждой отрасли  :

:

,

,

где Е – единичная матрица;

- задавая величины конечного потребления каждой отрасли можно определить величины валового выпуска продукции :

,

,

где  – матрица, обратная к матрице

– матрица, обратная к матрице  , ее элементы называют коэффициентами полных материальных затрат.

, ее элементы называют коэффициентами полных материальных затрат.

Отметим особенности системы (1.3): все компоненты матрицы А, а также векторов и неотрицательны (это вытекает из экономического смысла А, и ). Для краткости будем записывать это так:  .

.

Таким образом, плановые расчеты по модели Леонтьева можно выполнять при соблюдении следующего условия продуктивности:

матрица  называется продуктивной, если для любого вектора

называется продуктивной, если для любого вектора  существует решение

существует решение  уравнения (1.3).

уравнения (1.3).

В этом случае и модель Леонтьева, определяемая матрицей А, тоже называется продуктивной.

Сформулируем критерии продуктивности матрицы  .

.

Критерий I. Матрица продуктивна тогда и только тогда, когда матрица существует и неотрицательна.

Критерий II. Матрица продуктивна тогда и только тогда, когда имеет место разложение матрицы в матричный ряд

. (1.4)

. (1.4)

В соотношении (1.4) матрицы  называются матрицами коэффициентов косвенных затрат 2-го, 3-го и т.д. порядков. Их сумма образует матрицу коэффициентов косвенных затрат

называются матрицами коэффициентов косвенных затрат 2-го, 3-го и т.д. порядков. Их сумма образует матрицу коэффициентов косвенных затрат

. (1.5)

. (1.5)

Суть косвенных затрат поясним на примере производства двигателей. На их изготовление в виде прямых затрат расходуется сталь, чугун и т.д. Но для производства стали также нужен чугун. Следовательно, производство двигателей включает как прямые, так и косвенные затраты чугуна.

Таким образом, из соотношений (1.4) и (1.5) имеем

, (1.6)

, (1.6)

т.е. матрица коэффициентов полных материальных затрат включает в себя матрицы коэффициентов прямых и косвенных затрат.

Рассмотрим примеры.

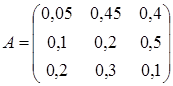

Пример 1. Исследовать на продуктивность матрицу

Решение. Сначала найдем матрицу  :

:

Затем найдем . С этой целью по известным из линейной алгебры правилам вычислим определитель

алгебраические дополнения для элементов матрицы

;

;  ;

;

;

;  ;

;

;

;  ;

;

;

;  ;

;

.

.

Тогда

Полученная матрица неотрицательна и по Критерию I исходная матрица А продуктивная.

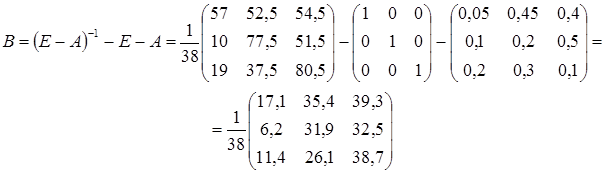

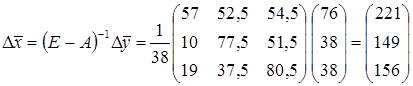

Пример 2. Для матрицы А коэффициентов прямых затрат из примера 1 и вектора конечного потребления

найти: а) вектор валового выпуска; б) матрицу косвенных затрат; в) изменение вектора валового выпуска при увеличении вектора конечного потребления на величину

Решение.

а) Вектор валового выпуска вычислим по формуле

.

.

Имеем

б) Матрицу косвенных затрат В найдем из соотношения (1.6):

в)

Таким образом, при увеличении вектора конечного потребления на вектор валового выпуска увеличится на  .

.

|

|

|