|

Of non-bank credit organizations in the financial and credit system of Russia

|

|

|

|

OF NON-BANK CREDIT ORGANIZATIONS IN THE FINANCIAL AND CREDIT SYSTEM OF RUSSIA

Maltsev Andrey Vladimirovich

Volga State University of Technology

The article is devoted to the disclosure of the essence of non-bank credit organizations (NCOs) as elements of the credit system of the Russian Federation. The main features of the activities of non-bank credit organizations, as well as their differences from commercial banks, are revealed. Payment, deposit-credit and settlement NPOs are considered in more detail, their distinctive features are given.

Keywords: non-bank credit organizations (NCO), settlement NCO, payment NCO, deposit-credit NCO, financial services

УДК 336. 011

РОЛЬ И ЗНАЧЕНИЕ ПАО СБЕРБАНК В РАЗВИТИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Мамаева Анастасия Андреевна

ФГБОУ ВО «Поволжский государственный

технологический университет», Россия, Йошкар-Ола

stasya_azzz@mail. ru

Малый бизнес имеет большое значение для развития экономики страны. Во-первых, малый бизнес можно считать одним из главных источников налоговых поступлений. Так, малое предпринимательство принимают участие в формировании бюджета путём отчислений из прибыли различных организаций. Так же развитие малого бизнеса способствует появлению новых рабочих мест, то есть является источником дохода населения. Однако без поддержки банковской системой малый и средний бизнес развиваться не может.

Согласно концепции долгосрочного социально-экономического развития России на период до 2030 года поставлена задача: увеличить долю малого и среднего бизнеса страны в валовом внутреннем продукте в два раза [1]. Тема исследования является актуальной, так как организация и проблемы кредитования малого и среднего бизнеса в российских коммерческих банках нуждаются в развитии и совершенствовании.

Ключевые слова: малый и средний бизнес, предпринимательство, банк, развитие, ПАО «сбербанк», кредитование, проблемы

Развитие малого и среднего предпринимательства (далее – МСП) в России на сегодняшний день является национальным проектом. Это, в первую очередь, связано с тем, что субъекты МСП – огромный потенциал для развития всей экономики в целом, а также одна из основ всей рыночной системы в стране [2].

|

|

|

Социально – экономическая значимость МСП представлена на рис. 1.

Малый и средний бизнес в Российской Федерации играет значимую роль на экономическом рынке, и являются связующим звеном между государством, обществом и предпринимательской деятельностью.

В большинстве случаев у субъектов малого и среднего предпринимательства недостаточно собственных средств для организации и развития бизнеса, что требует участия кредитных организаций. В свою очередь, стремительное развитие рынка банковских услуг постоянно ставит перед субъектами малого и среднего предпринимательства вопрос выбора своего банка. В условиях жесткой конкуренции между кредитными организациями наибольшее значение для клиентов банка приобретает разнообразие предлагаемых банковских услуг и их качество [3].

Рис. 1. Социально – экономическая значимость МСП

Публичное акционерное общество «Сбербанк России», сокращенное наименование ПАО Сбербанк является крупнейшим банком в Российской Федерации, предоставляющий большой спектр услуг населению и юридическим лицам.

ПАО Сбербанк активно взаимодействует с МСП. Для юридических лиц и индивидуальных предпринимателей банк предлагает следующие услуги: расчетно-кассовое обслуживание; эквайринг; подключение онлайн касс; зарплатные проекты; инкассация; кредитование; оформление корпоративных бизнес-карт; консультирование о мерах господдержки [4]. Главным формой поддержки малых и средних предприятий, конечно же, является кредитование.

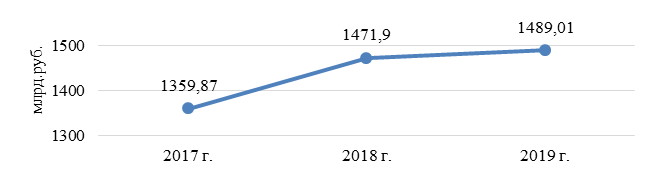

Динамика сумм выданных кредитов субъектам МСП в 2017 – 2019 гг. приведена на рис. 2. Объем выданных кредитов на протяжении 2017 – 2019 гг. увеличивался.

|

|

|

Рис. 2. Динамика сумм выданных ПАО «Сбербанк» кредитов субъектам МСП, млрд. руб. [5]

Структура кредитов по срокам погашения приведена на рис. 3. Наибольшую долю в структуре составляют кредиты по сроку предоставления на три года и более лет.

Рис. 3. Структура предоставленных кредитов субъектам МСП ПАО Сбербанк за 2019 гг. в %

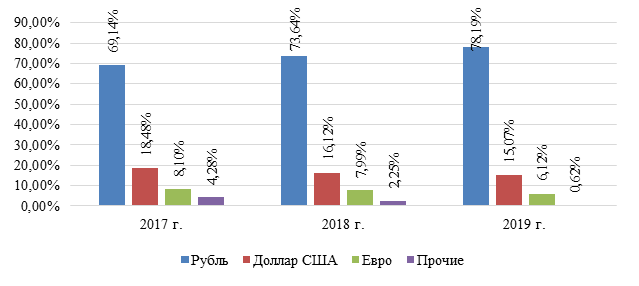

Динамика изменения предоставленных кредитов субъектам малого и среднего бизнеса по видам валют ПАО Сбербанк за 2017-2019 гг. представлена на рис. 4. Кредиты, предоставленные субъектам малого и среднего бизнеса ПАО Сбербанк за 2017-2019 гг. в долларах США, евро и прочих валютах за 2017- 2019 гг. уменьшились на 3, 41 %, 1, 98 % и 3, 66 % соответственно.

Таким образом, ПАО «Сбербанк» предлагает широкий ассортимент услуг для субъектов МСП. За период исследования возросло в ПАО Сбербанк кредитование субъектов малого и среднего бизнеса, что свидетельствует об активной деятельности банка в данном направлении. Несмотря на это ПАО Сбербанк необходимо совершенствовать процесс кредитования субъектов малого и среднего бизнеса для повышения конкурентоспособности.

Рис. 4. Динамика изменения предоставленных кредитов субъектам малого и среднего бизнеса по видам валют ПАО Сбербанк за 2017-2019 гг. в %

Современной тенденцией кредитования субъектов малого и среднего бизнеса в коммерческих банках стало введение пакетных предложений.

Комплексный пакет — это набор банковских услуг и продуктов, который будет предлагаться предприятиям малого и среднего бизнеса с целью удовлетворения их финансовых потребностей за определенную плату. В состав пакета необходимо включить такой набор услуг кредитной организации, который является наиболее востребованным со стороны субъектов МСП, и банк может удовлетворить данные потребности в полном объеме и согласованной цене. При этом стоимость пакета услуг должна быть ниже стоимости аналогичного объема услуг при обслуживании по стандартным банковским тарифам, что является его отличительной особенностью и преимуществом. Комплексные пакеты банковских услуг выгодны как клиенту, так и самому банку. Можно выделить следующие преимущества консолидированных предложений:

|

|

|

Для представителя малого и среднего бизнеса (клиента банка): стоимость пакета услуги; снижение расходов на обслуживание в банке; упрощение процесса планирования издержек, связанных с банковским обслуживанием; возможность выбора подходящей для данного клиента комбинации банковских услуг.

Для банка: комиссионные доходы за обслуживание становятся постоянными и прогнозируемыми; увеличивается доля непроцентных доходов банка; комплексное обслуживание обеспечивает рентабельность деятельности банка с сегментом малого и среднего предпринимательства; комплексное обслуживание способствует более глубокому пониманию бизнеса клиента, что ведет к снижению кредитных рисков; повышается лояльность клиента к банку; предоставляется возможность расширения совместных программ с организациями, для которых предприятия малого и среднего бизнеса являются основными клиентами [6].

На наш взгляд, данные преимущества будут способствовать росту потребления комплексного предложения. Большой охват аудитории и разнообразие услуг в рамках пакета не допустят снижение дохода коммерческого банка. Ориентированность банка на клиента, предложение ему комплексное пакета услуг позволит банку воспользоваться своими конкурентными преимуществами: увеличивающейся популярностью бренда, растущей степенью доверия и привлекательными ставками. Банк выстраивает доверительные отношения со своими клиентами, становится иногда незаметной, но при том неотъемлемой частью их функционирования.

Именно сочетание консолидированного пакета банковских услуг для малого и среднего бизнеса и работы с клиентами будет являться источником конкурентного преимущества деятельности банка в бизнес-сегменте МСП. Кроме того, реализация такого подхода поспособствует росту продаж и как следствие росту доходов банка, что позволит сохранить и укрепить конкурентные позиции кредитной организации на рынке банковских услуг.

Список литературы

1. Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года" (разработан Минэкономразвития России) URL: http: //www. consultant. ru

|

|

|

2. Шадченко, Н. Ю. К вопросу о проблемах развития малого и среднего бизнеса в России на современном этапе // Базис. – 2018. – № 1 (3). – С. 5-8.

3. Авдюшина, М. А. Финансовые ресурсы в малом бизнесе и альтернативные инструменты привлечения: способы анализа и подходы к оценке / М. А. Авдюшина // Современные тенденции в социально-экономических и гуманитарных науках: теория и практика: сб. науч. тр. / под ред. Т. Г. Озерниковой, Т. Л. Музычук. — Иркутск, 2017. — С. 6–20.

4. Официальный сайт ПАО Сбербанк URL: https: //www. sberbank. ru

5. Официальный сайт Центрального Банка РФ URL: https: //www. cbr. ru

6. Слепова, А. А. Пакетные предложения и тарифные планы как элементы комплексного банковского обслуживания предприятий малого и среднего бизнеса / А. А. Слепова // Вестник университета (Государственный университет управления). — 2018. — № 1. — С. 48–52.

|

|

|