Оценка финансовых показателей предприятия осуществляется на основании данных бухгалтерской отчетности, а именно на основании данных Бухгалтерского баланса (форма №1) и Отчета о прибылях и убытках (форма №2). На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

Первоначально проведем вертикальный и горизонтальный анализ баланса предприятия. Для этого составим аналитический баланс в таблице 2.1.

Таблица 2.1

Аналитический баланс ООО «Светресурс»

АКТИВ

Код стр.

2006 г.

2007 г.

2008 г.

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства (01, 02, 03)

120

12166

12314

12699

ИТОГО по разделу I

190

12166

12314

12699

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

8185

8698

9011

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

240

3196

3311

3526

Денежные средства

260

725

864

1033

ИТОГО по разделу II

290

12106

12873

13570

БАЛАНС (сумма строк 190 + 290)

300

24272

25187

26269

ПАССИВ

Код стр.

2006 г.

2007 г.

2008 г.

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (85)

410

1000

1000

1000

Нераспределенная прибыль прошлых лет (84)

460

4516

4825

5216

ИТОГО по разделу III

490

5516

5825

6216

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты (67)

510

15500

15500

15500

ИТОГО по разделу IV

590

15500

15500

15500

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты (66)

610

2128

2531

3143

Кредиторская задолженность

620

1128

1331

1410

ИТОГО по разделу V

690

3256

3862

4553

БАЛАНС (сумма строк 490 + 590 + 690)

699

24272

25187

26269

В таблице 2.2 проведем горизонтальный анализ баланса.

Таблица 2.2

Горизонтальный анализ баланса ООО «Светресурс»

АКТИВ

Код стр.

2006 г.

2007 г.

2008 г.

Изменение

тыс. руб.

%

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства

120

12166

12314

12699

533

4,38

ИТОГО по разделу I

190

12166

12314

12699

533

4,38

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

8185

8698

9011

826

10,09

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

240

3196

3311

3526

330

10,33

Окончание таблицы 2.2

Денежные средства

260

725

864

1033

308

42,48

ИТОГО по разделу II

290

12106

12873

13570

1464

12,09

БАЛАНС (сумма строк 190 + 290)

300

24272

25187

26269

1997

8,23

ПАССИВ

Код стр.

2006 г.

2007 г.

2008 г.

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

410

1000

1000

1000

0

0,00

Нераспределенная прибыль прошлых лет

460

4516

4825

5216

700

15,50

ИТОГО по разделу III

490

5516

5825

6216

700

12,69

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

510

15500

15500

15500

0

0,00

ИТОГО по разделу IV

590

15500

15500

15500

0

0,00

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

610

2128

2531

3143

1015

47,70

Кредиторская задолженность

620

1128

1331

1410

282

25,00

ИТОГО по разделу V

690

3256

3862

4553

1297

39,83

БАЛАНС (сумма строк 490 + 590 + 690)

699

24272

25187

26269

1997

8,23

В 2008 г. по сравнению с 2006 г. происходит увеличение всех разделов и статей баланса ООО «Светресурс».

Внеоборотные активы предприятия представлены основными средствами, увеличиваются на 533 тыс. руб., или на 4,38%.

Оборотные активы представлены запасами (увеличиваются на 826 тыс. руб., или на 10,09%), краткосрочной дебиторской задолженностью (увеличивается на 330 тыс. руб., или на 10,33%), денежными средствами (увеличиваются на 308 тыс. руб., или на 42,48%).

Общая сумма оборотных активов увеличивается на 1464 тыс. руб., или на 12,09%.

Общая сумма активов увеличивается на 1997 тыс. руб., или на 8,23%.

Сумма собственных средств предприятия увеличивается на 700 тыс. руб., или на 12,69% за счет увеличения нераспределенной прибыли.

Сумма долгосрочных обязательств не изменяется, краткосрочные обязательства увеличиваются на 1297 тыс. руб., или на 39,83%, увеличение произошло за счет роста займов и кредитов и кредиторской задолженности.

Вертикальный анализ представлен в таблице 2.3.

Таблица 2.3

Вертикальный анализ баланса ООО «Светресурс»

АКТИВ

2006 г.

2007 г.

2008 г.

Изменение удельного веса, %

тыс. руб.

удельный вес, %

тыс. руб.

удельный вес, %

тыс. руб.

удельный вес, %

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства

12166

50,12

12314

48,89

12699

48,34

-1,78

ИТОГО по разделу I

12166

50,12

12314

48,89

12699

48,34

-1,78

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

8185

33,72

8698

34,53

9011

34,30

0,58

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

3196

13,17

3311

13,15

3526

13,42

0,26

Денежные средства

725

2,99

864

3,43

1033

3,93

0,95

ИТОГО по разделу II

12106

49,88

12873

51,11

13570

51,66

1,78

БАЛАНС

24272

100,00

25187

100,00

26269

100,00

0,00

ПАССИВ

2006 г.

2007 г.

2008 г.

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

1000

4,12

1000

3,97

1000

3,81

-0,31

Нераспределенная прибыль прошлых лет

4516

18,61

4825

19,16

5216

19,86

1,25

ИТОГО по разделу III

5516

22,73

5825

23,13

6216

23,66

0,94

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

15500

63,86

15500

61,54

15500

59,00

-4,85

ИТОГО по разделу IV

15500

63,86

15500

61,54

15500

59,00

-4,85

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

2128

8,77

2531

10,05

3143

11,96

3,20

Кредиторская задолженность

1128

4,65

1331

5,28

1410

5,37

0,72

ИТОГО по разделу V

3256

13,41

3862

15,33

4553

17,33

3,92

БАЛАНС

24272

100,00

25187

100,00

26269

100,00

0,00

Структура баланса предприятия изменяется незначительно.

Наибольшую долю в активе баланса на конец периода составляет раздел «Оборотные активы», при этом доля оборотных и внеоборотных активов практически одинакова. Удельный вес оборотных активов увеличивается на 1,78%, соответственно внеоборотных снижается на 1,78%.

Статья, занимающая наибольший удельный вес в составе актива – собственные средства, доля изменяется также как и сумма внеоборотных активов, на конец периода 48,34%, что на 1,78% меньше доля на начало периода.

На втором месте удельный вес запасов, на конец периода 34,30%, что больше показателя на начало периода на 0,58%. Обращение значительной суммы средств в запасы является негативной тенденцией в деятельности предприятия, т.к. это труднореализуемые активы.

На третьем месте дебиторская задолженность, удельный вес на конец периода 13,42%, что больше показателя на начало периода на 0,26%, это негативная тенденция в деятельности предприятия, т.к. свидетельствует о неэффективности работы с дебиторами.

В структуре пассива баланса наибольшую долю занимают долгосрочные обязательства, 59% на конец периода, удельный вес при этом снижается на 4,85%, за счет роста краткосрочных обязательств на 3,92% и собственных средств на 0,94%. Доля собственных средств на конец периода 23,66%, краткосрочных обязательств 17,33%.

На первом месте в структуре пассива статья долгосрочные займы и кредиты, сумма равна итогу раздела, соответственно удельный вес 59%.

На втором месте нераспределенная прибыль прошлых лет, удельный вес увеличивается на 1,25% и составляет 19,86%.

На третьем месте краткосрочные займы и кредиты, доля увеличивается на 3,20% и составляет 11,96%, что свидетельствует о том, что предприятие воспользовалось кредитами.

В процессе комплексного анализа финансового состояния ООО «Светресурс» проанализируем ликвидность и платежеспособность предприятия, деловую активность, а также финансовую устойчивость.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы и пассивы предприятия разделяются на следующие группы, которые представлены в таблице 2.4.

Таблица 2.4

Коэффициенты, характеризующие ликвидность

Наименование показателя

Пояснения

АКТИВЫ

А1. Наиболее ликвидные активы (НЛА)

все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги)

А2. Быстро реализуемые активы (БРА)

дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты

А3. Медленно реализуемые активы (МРА)

статьи раздела 2 «Оборотные активы» за исключением денежных средств, КФВ и краткосрочной дебиторской задолженности

А4.Трудно реализуемые активы (ТРА)

статьи раздела 1 «Внеоборотные активы»

ПАССИВЫ

П1. Наиболее срочные обязательства (НСО)

кредиторская задолженность

П2. Краткосрочные пассивы (КСП)

краткосрочные заемные средства, и прочие краткосрочные пассивы

П3. Долгосрочные пассивы (ДСП)

статьи раздела 4 «Долгосрочные пассивы»

П4. Постоянные пассивы (ПСП)

статьи раздела 3 «Капитал и резервы»

В таблице 2.5 рассчитаем наличие ликвидности баланса ООО «Светресурс».

Таблица 2.5

Показатели ликвидности баланса ООО «Светресурс»

2006 г.

2007 г.

2008 г.

2006 г.

2007 г.

2008 г.

НЛА

725

864

1033

НСО

1128

1331

1410

БРА

3196

3311

3526

КСП

2128

2531

3143

МРА

8185

8698

9011

ДСП

15500

15500

15500

ТРА

12166

12314

12699

ПСП

5516

5825

6216

Итого

24272

25187

26269

Итого

24272

25187

26269

Наличие ликвидности показывает ряд неравенств:

НЛА > НСО

2006 г.: неравенство не выполняется;

2007 г.: неравенство не выполняется;

2008 г.: неравенство не выполняется.

БРА > КСП

2006 г.: неравенство выполняется;

2007 г.: неравенство выполняется;

2008 г.: неравенство выполняется.

МРА > ДСП

2006 г.: неравенство не выполняется;

2007 г.: неравенство не выполняется;

2008 г.: неравенство не выполняется.

ТРА < ПСП

2006 г.: неравенство не выполняется;

2007 г.: неравенство не выполняется;

2008 г.: неравенство не выполняется.

Таким образом, баланс предприятия можно признать неликвидным на протяжении всего исследуемого периода.

Для обобщенной оценки ликвидности и платежеспособности предприятия используют ряд аналитических коэффициентов (см. табл. 2.6).

Таблица 2.6

Коэффициенты, характеризующие платежеспособность

Наименование показателей

Способ расчета

Нормальное ограничение

Пояснение

1. Коэффициент абсолютной ликвидности

НЛА / (НСО+КСП)

0,2 – 0,5

Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств

Окончание таблицы 2.6

2. Коэффициент быстрой ликвидности

(Оборотные активы - Запасы) / (НСО+КСП)

1-1,4

Показывает наличие полной платежеспособности в среднесрочной перспективе (период длительности 1 оборота дебиторской задолженности).

3. Коэффициент текущей ликвидности

Оборотные средства / Краткосрочные пассивы

Необходимое значение 1; оптимальное не менее 2,0

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства

Рассчитаем показатели, характеризующие ликвидность и платежеспособность предприятия.

Таблица 2.7

Показатели, характеризующие платежеспособность ООО «Светресурс» за 2006-2008 гг.

Наименование показателей

2006 г.

2007 г.

2008 г.

Изменение

1. Коэффициент абсолютной ликвидности

0,22

0,22

0,23

0,01

2. Коэффициент быстрой ликвидности

1,20

1,08

1,00

-0,20

3. Коэффициент текущей ликвидности

3,72

3,33

2,98

-0,74

Показатели в норме, но наблюдается снижение коэффициентов быстрой и текущей ликвидности, это означает снижение платежеспособности предприятия в среднесрочной и долгосрочной перспективе.

Необходимо отметить, что коэффициент текущей ликвидности, по российскому законодательству, является одним из основных критериев для диагностики банкротства предприятия. Поэтому руководству ООО «Светресурс» необходимо уделить пристальное внимание повышению уровня платежеспособности предприятия.

Анализ финансовой устойчивости предприятия ООО «Светресурс» проведем на основе расчета коэффициентов, представленных в таблице 2.8.

Таблица 2.8

Расчет коэффициентов финансовой устойчивости за 2006-2008 гг.

На основании расчетов относительных показателей, приведенных в табл. 2.8 можно сделать следующие выводы:

1. Коэффициент концентрации собственного капитала (финансовой автономии, независимости) - удельный вес собственного капитала в общей валюте нетто-баланса. В случае ООО «Светресурс» данное соотношение ниже нормативного 0,5, что свидетельствует о высокой зависимости ООО «Светресурс» от заемных средств.

2. Коэффициент концентрации привлеченных средств (финансовой напряженности) – отношение заемных средств предприятия к общей сумме средств авансированных в него. Данный показатель снижается на 0,1 к концу 2008 г., что говорит о снижении задолженности предприятия внешним кредиторам, тем не менее его соотношение можно считать довольно высоким, что является негативным моментом.

3. Коэффициент соотношения заемного и собственного капитала показывает величину заемных средств, приходящихся на каждый рубль собственных – в случае ООО «Светресурс» это соотношение увеличивается в пользу собственных источников и концу периода достигает значения 3,23 коп. заемных на 1 руб. собственных средств.

4. Коэффициент маневренности собственного капитала определяется как отношение собственных оборотных средств к собственным средствам предприятия. Данный коэффициент показывает, какая часть СК предприятия капитализирована, а какая вложена в оборотные активы. Рост данного показателя в случае ООО «Светресурс» свидетельствует об ухудшении структуры баланса и снижении уровня финансовой устойчивости предприятия.

5. Коэффициент мобильности всех средств предприятия показывает долю мобильных активов (оборотных) в общей величине имущества. В случае ООО «Светресурс» доля мобильных активов достаточно высока – 50% от суммы всего имущества предприятия на начало периода и увеличивается к концу периода до 52%.

6. Коэффициент мобильности оборотных средств предприятия показывает долю абсолютно ликвидных активов (ДС и КФВ) в общей величине оборотных активов. В случае ООО «Светресурс» этот показатель низкий (6%) и в течение периода за счет увеличения суммы денежных средств возрастает до 8%, несмотря на это такое положение отрицательно характеризует деятельность ООО «Светресурс».

7. Коэффициент структуры долгосрочных вложений имеет довольно высокое значение (127-122%) из-за значительный суммы долгосрочных обязательств предприятия, представленных в форме займов и кредитов.

8. Коэффициент финансовой устойчивости – отношение собственного капитала и долгосрочных источников финансирования к стоимости имущества предприятия. Показывает, какая часть активов покрывается за счет устойчивых долгосрочных источников финансирования. Значение показателя довольно высокое, негативным моментом является его снижение на 4% в 2008 г. за счет роста краткосрочных обязательств.

Основными показателями, характеризующими финансовую устойчивость, являются:

- коэффициент финансовой автономии, который рассчитывается как отношение общей суммы собственных источников финансирования к общему итогу баланса (%);

- коэффициент финансовой зависимости, который рассчитывается как отношение заемного капитала к общему итогу баланса (%);

- коэффициент финансового риска, который рассчитывается как отношение общей суммы заемных средств к общей сумме собственных источников.

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее финансовое состояние хозяйствующего субъекта и меньше степень финансового риска. Для оценки вышеуказанных показателей воспользуемся аналитической таблицей 2.9.

Таблица 2.9

Показатели финансовой устойчивости

Показатель

2006 г.

2007 г.

2008 г.

Изменение

1.Коэффициент автономии предприятия, %

22,73

23,13

23,66

0,94

2.Коэффициент финансовой зависимости, %

77,27

76,87

76,34

-0,94

3.Коэффициент финансового риска, %

340,03

332,39

322,60

-17,43

В случае исследуемого предприятия значение первого показателя низкое, но в связи с его положительной динамикой, а также снижением значений второго и особенно третьего показателей, можно говорить об увеличении устойчивости финансового состояния ООО «Светресурс».

Проведем анализ и оценку качественных показателей деловой активности предприятия ООО «Светресурс».

К абсолютным показателям относятся: объем продаж, прибыль, величина активов предприятия. Желательно отслеживать их в динамике и проверить соблюдение «золотого правила экономики»: ТПП>ТРВ >ТАКТ >100%; где ТПП - темп роста прибыли продаж; ТРВ - темп роста выручки; ТАКТ - темп роста активов. Соблюдение этого правила свидетельствует об устойчивом экономическом росте.

Результаты анализ представим в табл. 2.10.

Таблица 2.10

Расчет абсолютных показателей деловой активности

Показатель

2006 г.

2007 г.

2008 г.

Темп роста

Прибыль от продаж

18788

14497

9846

52,41

Выручка

115273

138250

156119

135,43

Величина активов

24272

25187

26269

108,23

Таким образом: 52,41 < 135,43 > 108,23 > 100%.

Правило не выполняется, что свидетельствует о неустойчивом экономическом росте ООО «Светресурс».

Таблица 2.11

Расчет относительных показателей деловой активности

Показатель

Расчет

2006 г.

2007 г.

2008 г.

Изменение

Производительность труда

В/ЧР

4611

5530

6245

1634

Фондоотдача ОПФ

В/ОС

9,48

11,23

12,29

2,82

К-т общей оборачиваемости капитала

В/ВБ

4,75

5,49

5,94

1,19

К-т оборачиваемости оборотных активов

В/ОА

9,52

10,74

11,50

1,98

К-т оборачиваемости дебиторской задолженности

В/ДЗ

36,07

41,75

44,28

8,21

К-т оборачиваемости кредиторской задолженности

В/КЗ

102,19

103,87

110,72

8,53

К-т оборачиваемости собственного капитала

В/СК

20,90

23,73

25,12

4,22

К-т финансовой активности

КЗ/ДЗ

0,35

0,40

0,40

0,05

Как видно из таблицы 2.11:

На предприятии ООО «Светресурс» показатель производительности труда вырос за исследуемый период на 1634 тыс. руб./чел.

Фондоотдача основных производственных фондов также выросла за исследуемый период на 2,82 руб. с каждого рубля, вложенного в основные средства.

Показатели оборачиваемости капитала и всех оборотных активов увеличились на 1,19 и 1,98 оборота, что является положительным моментом.

Улучшения показателей оборачиваемости наблюдаются в случае дебиторской, кредиторской задолженности, а также собственного капитала – что свидетельствует о повышении эффективности использования собственных средств, а также улучшении управления задолженностями.

Все вышеперечисленное свидетельствует об улучшении финансового состояния предприятия и повышении эффективности финансово-хозяйственной деятельности ООО «Светресурс».

Коэффициент финансовой активности к концу исследуемого периода меньше 1, что говорит о большей скорости оборачиваемости кредиторской, чем дебиторской задолженности. Т.е. предприятие ООО «Светресурс» находится в менее выгодных условиях по сравнению со своими покупателями, погашая свои обязательства быстрее, чем покупатели, оплачивая товары.

Рост прибыли создает финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. Чтобы оценить результаты деятельности предприятия в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно – следственные связи, влияющие на финансовое положение и его компоненты (см. табл. 2.12).

Таблица 2.12

Анализ финансовых результатов ООО «Светресурс» за 2006 – 2008 гг.

№ п/п

Наименование показателя

2006 г.

2007 г.

2008 г.

Отклонение

тыс. руб.

%

1

Выручка от реализации

115273

138250

156119

40846

35,43

2

Себестоимость реализации

86354

111929

132918

46564

53,92

3

Валовая прибыль

28919

26321

23201

-5718

-19,77

4

Коммерческие расходы

10131

11824

13355

3224

31,82

5

Прибыль от реализации

18788

14497

9846

-8942

-47,59

6

Проценты к уплате

916

845

625

-291

-31,77

7

Прибыль отчетного периода

17872

13652

9221

-8651

-48,41

8

Налог на прибыль

4289

3276

2213

-2076

-48,41

9

Чистая прибыль

13583

10376

7008

-6575

-48,41

За анализируемый период с 2006 – 2008 гг. наблюдается снижение динамики показателей финансовых результатов. По данным анализа предприятие получает прибыль на протяжении всех лет, но ее размер в 2008 году уменьшился на 6575 тыс. руб., что говорит о перерасходе собственных средств и неправильной организации управления и хозяйственной деятельности.

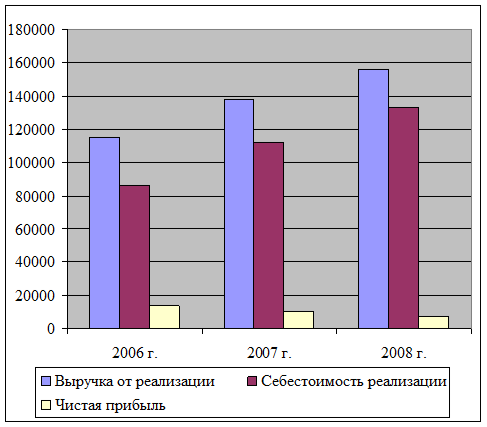

Соотношение между выручкой, себестоимостью и прибылью можно увидеть на рис. 2.2.

Рис. 2.2. Динамика финансовых результатов ООО «Светресурс» за 2006 - 2008 гг.

Как видно из рисунка и таблицы, и выручка, и себестоимость увеличиваются, при этом себестоимость увеличивается более быстрыми темпами, что влияет на снижение суммы чистой прибыли.