|

Оценка рыночной стоимости ООО «Светресурс»

|

|

|

|

Оценка рыночной стоимости функционирующего предприятия, организованного в форме ООО, может быть осуществлена в рамках всех трех подходов оценки бизнеса. В рамках сравнительного (рыночного) подхода методом компаний-аналогов, в рамках затратного подхода методом чистых активов и в рамках доходного подхода методом дисконтированных денежных потоков. Однако следует иметь в виду, что затратный подход дает наименее надежную оценку стоимости. Сравнительный подход может быть использован, если имеются достоверные сведения о ценах продаж аналогичных объектов, а при оценке доходным подходом оценщик должен изучить рыночные арендные ставки в оцениваемом сегменте рынка.

В рамках нашей работы расчет стоимости объекта оценки произведен на основании исследований рынка, личного опыта и знаний Оценщика.

Работа по оценке проводилась в соответствии со следующими нормативными документами:

Федеральным законом от 29.07.1998 N 135-ФЗ (ред. от 17.07.2009, с изм. от 18.07.2009) «Об оценочной деятельности в Российской Федерации» (принят ГД ФС РФ 16.07.1998);

Стандартами оценки, утвержденными Постановлением Правительства РФ № 519 от 6 июля 2001 года.

Оценка рыночной стоимости ООО «Светресурс» осуществлена на 01.01.2011 г. методом чистых активов и методом дисконтированных денежных потоков.

Оценка рыночной стоимости ООО «Светресурс» методом чистых активов

В соответствии с методом чистых активов стоимость предприятия определяется стоимостью собственного капитала, который исчисляется как разница между скорректированной стоимостью активов и скорректированной стоимостью пассивов предприятия. Кроме того, затратный подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек, то есть стоимость активов получают суммированием оценочных стоимостей активов, которыми оно располагает. При этом для оценки рыночной стоимости различных видов активов могут использоваться методы, относящиеся ко всем трем подходам оценки. Например, для оценки недвижимости, которой располагает предприятие, в рамках доходного подхода могут использоваться метод сравнения продаж и метод валового рентного мультипликатора.

|

|

|

Проведенный анализ свидетельствует, что балансовая стоимость элементов внеоборотных активов, а также запасов ООО «Светресурс» отражает их рыночную стоимость, поэтому корректировка стоимости не осуществлялась.

Поскольку целью оценки является оценка прогнозной рыночной стоимости ООО «Светресурс» на 01.01.11 г., постольку на основе анализа ретроспективных форм бухгалтерской отчетности и с учетом запланированного сценария развития компании до начала 2011 года запланируем рост показателей на уровне 22% годовых.

Данные из прогнозных форм бухгалтерской отчетности отражены в величинах балансовой стоимости активов и пассивов на соответствующие даты, а также использованы для определения методом чистых активов проектной рыночной стоимости (которая совпадает с балансовой) ООО «Светресурс» на 01.01.11 г. (приложение 7).

Таким образом, проектная рыночная стоимость ООО «Светресурс» на 01.01.11 г., определенная методом чистых активов, составляет 9460 тыс. руб.

Оценка рыночной стоимости ООО «Светресурс» методом дисконтированных денежных потоков

Обоснование выбора метода доходного подхода.

Рыночная стоимость предприятия во многом зависит от перспектив его развития, при этом, наибольшее значение имеет его способность генерировать доходы в той или иной форме в будущем, а также, когда именно собственник будет получать данные доходы, и с каким риском сопряжено их получение. Эти факторы, влияющие на оценку предприятия, позволяют учесть методы доходного подхода.

|

|

|

При определении рыночной стоимости предприятия методом дисконтирования денежных потоков соблюдается следующая последовательность действий:

· Определение длительности прогнозного периода, а также выбор вида денежного потока, который будет использоваться в качестве базы для оценки.

· Анализ и прогнозирование валовых доходов, расходов и инвестиций.

· Определение ставки дисконтирования.

· Расчет денежного потока для прогнозного периода.

· Расчет текущей стоимости будущих денежных потоков в прогнозном периоде.

· Расчет текущей стоимости бизнеса в постпрогнозном периоде.

· Внесение заключительных поправок.

Определение длительности прогнозного периода и выбор вида денежного потока.

В оценке предприятия методом дисконтирования денежных потоков весь срок прогнозируемой деятельности предприятия следует разделять на две части: прогнозный период и постпрогнозный период.

В прогнозном периоде, как правило, наблюдаются колебания доходов и расходов, связанные с ростом и падением физических объемов продаж, изменением в структуре себестоимости, динамике цен и т.п. В этот период функционирование предприятия еще не стабилизировалось, и могут отсутствовать четко выраженные тенденции в развитии. Длительность периода прогнозирования должна соответствовать периоду достижения стабильного уровня роста денежного потока. Под стабилизацией деятельности подразумевается установление определенных и устойчивых темпов роста выручки и стабильных коэффициентов прибыльности.

Рассчитаем денежный поток собственного капитала ООО «Светресурс» за последний рассматриваемый год – 2008 г.

Расчет денежного потока собственного капитала ООО «Светресурс» приведем в таблице 2.13.

Таблица 2.13

Расчет денежного потока собственного капитала ООО «Светресурс» за 2008 г.

| Знак действия | Показатели | Сумма, тыс. руб. |

| Чистая прибыль после уплаты налогов | 7 008 | |

| Плюс | Амортизационные отчисления | 2 070 |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала | 6 |

| Плюс (минус) | Уменьшение (прирост) инвестиций в основные средства | 385 |

| Плюс (минус) | Прирост (уменьшение) долгосрочной задолженности | 0 |

| Итого | Денежный поток | 9 469 |

|

|

|

Оценка рыночной стоимости ООО «Светресурс» выполняется на 01.01.11 г. Длительность прогнозного периода в рамках проведенной оценки определена нами двумя годами, а именно с 2009 по 2010 гг. Первый год постпрогнозного периода - 2011 г.

Так как проведение прогноза процесс трудоемкий, то предположим, что темпы роста в прогнозный период составят 22% в год, а в постпрогнозный 20%.

Таким образом, денежный поток ООО «Светресурс», составляющий 9469 тыс. руб. на три прогнозных года вперед будет следующим:

| 2009 г.: | 9469*1,22 = | 11552 тыс. руб. |

| 2010 г.: | 11552*1,22 = | 14093 тыс. руб. |

| 2011 г.: | 14093*1,20 = | 16912 тыс. руб. |

Следующий шаг это определение ставки дисконта.

Поскольку в целях оценки рассчитывался бездолговой денежный поток, то в качестве ставки дисконтирования использовалась средневзвешенная стоимость капитала (Weighted Average Cost Of Capital, WACC). Средневзвешенная стоимость капитала учитывает в себе все риски, связанные с финансированием деятельности предприятия, как из собственных источников финансирования, так и за счет заемных средств. Стоимость финансирования деятельности предприятия за счет собственного капитала (стоимость собственного капитала) отражает все риски, присущие инвестициям в виде акционерного капитала, в то время как стоимость финансирования за счет заемных средств выражается в процентной ставке, по которой предприятию предоставляют кредитные ресурсы.

Средневзвешенная стоимость капитала рассчитывается по формуле:

WACC = (1-t)Rd×Wd + Re× We, (2.1)

где:

WACC - средневзвешенная стоимость капитала;

t - эффективная ставка налога на прибыль;

Rd - стоимость привлечения заемных средств (проценты по займам);

Wd - доля заемных средств;

Re - стоимость собственного капитала.

We - доля собственных средств;

Расчет ставки дисконта должен соответствовать выбранному варианту расчета денежного потока. Стоимость собственного капитала рассчитывается с использованием модели формирования цен капитальных активов (САРМ), либо используя формулу метода кумулятивного построения:

|

|

|

Re= R0+ Rm + Rc + Rf, (2.2)

где

R0 – безрисковая ставка, %;

Rm – премия за риск инвестирования в аналогичные предприятия (превышение рыночной ставки над безрисковой), %;

Rc – премия за специфический риск компании, %;

Rf – премия за территориальную дифференцированность (премия за дополнительные риски),%.

Что касается безрисковой ставки, то по поводу определения ее уровня нет единого мнения и в качестве базы для определения ее уровня могут приниматься самые различные ставки:

· скорректированная на годовой темп инфляции рыночная ставка доходности по долгосрочным государственным облигациям, например:

· долгосрочным облигациям США Т-Note и T-Bond, а также соответствующим долгосрочным государственным облигациям Германии и Великобритании);

· еврооблигациям (российским) в долларах США с соответствующими сроками погашения;

· облигациям внутреннего валютного займа (ОВВЗ) с соответствующими сроками погашения;

· скорректированная на годовой темп инфляции годовая доходность вложений в операции на открытых для импорта конкурентных рынках относительно безрисковых товаров и услуг;

· скорректированная на годовой темп инфляции ставка рублевого или валютного депозитного процента;

· и др.

В нашем расчете в качестве безрисковой ставки принята доходность облигаций федерального займа, которая для облигаций со сроком погашения 2 года составляет 6,4%. Для крупных предприятий среднегодовая рыночная премия составляет 5 – 7%. Для малых и средних предприятий риск инвестирования выше и для них прибавляют дополнительную премию, которая по величине примерно равна 5,3%. ООО «Светресурс» имеет умеренно диверсифицированную клиентуру, поэтому надбавка по данному фактору может составить 3,5%. Таким образом, ставка дисконтирования для собственного капитала ООО «Светресурс» составит: 6,4% + 7% +5,3% +3,5% = 22,2%.

Ставка заемных средств принимается на уровне 15%. При расчете средневзвешенной стоимости капитала, необходимо использовать стоимость банковских кредитов за минусом налогов. Стоимость банковских кредитов за вычетом налогов на прибыль определяется путем умножения размера ставки процентов по банковским кредитам на выражение (1 - ставка налога). Затем определяется WACC путем умножения стоимости собственного капитала на удельный вес собственного капитала в общей структуре капитала и стоимости банковских кредитов за минусом налогов на удельный вес банковских кредитов в общей структуре капитала. Расчет средневзвешенной стоимости капитала (WACC) приведен в таблице 2.14.

|

|

|

Таблица 2.14

Расчет средневзвешенной стоимости капитала ООО «Светресурс»

| Показатель | Стоимость (а) | Удельный вес (в) | (с) = (а)*(в) |

| Стоимость собственного капитала, % | 22,2 | 0,24 | 5,33 |

| Стоимость кредитов до налогов, % | 15 | ||

| Налоговая ставка, % | 20 | ||

| Стоимость кредитов после налогов, % | 12 | 0,76 | 9,12 |

| Рассчитанная средневзвешенная стоимость капитала WACC (округленно), % | 14,45 |

Таким образом, ставка дисконтирования денежных потоков на инвестированный капитал составит 14,45%.

Расчет текущей стоимости денежных потоков предприятия в прогнозируемом периоде.

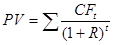

Определим текущую стоимость будущих денежных потоков, которые ожидаются на протяжении прогнозного периода, воспользовавшись формулой:

. (2.3)

. (2.3)

Расчет текущей стоимости представлен в таблице 2.15.

Таблица 2.15

Расчет текущей стоимости (на 01.01.20011 г.) прогнозируемых чистых денежных потоков

| Показатель | Прогнозный период | PV | |

| 2009 | 2010 | ||

| Чистый денежный поток, тыс. руб. | 11552 | 14093 | Х |

| Дисконтирующий множитель | 0,869 | 0,7552 | Х |

| Дисконтированный денежный поток, тыс руб. | 10039 | 10643 | 20682 |

Таким образом, текущая стоимость денежного потока (на 01.01.20011 г.), генерируемого ООО «Светресурс» в течение прогнозного периода, составляет 20682 тыс. руб.

Расчет стоимости в постпрогнозный период.

Осуществим расчет текущей стоимости будущих денежных потоков, генерируемых предприятием в постпрогнозный период. Если ожидается, что и в послепрогнозный период объект по-прежнему будет приносить прибыль, то величину денежного потока чаще всего оценивают по модели Гордона. Стоимость компании в постпрогнозном периоде по модели Гордона рассчитывается по следующей формуле:

, (2.4)

, (2.4)

где:

CFn – свободный денежный поток последнего прогнозируемого года;

g - коэффициент роста свободных денежных потоков в бесконечности;

r – ставка дисконта.

Зарубежная оценочная практика свидетельствует, что коэффициент роста свободных денежных потоков для предприятия может составлять 3 - 5% в бесконечности. Для ООО «Светресурс» примем его равным 3%. С учетом этого, остаточная стоимость предприятия в постпрогнозный период будет равна:

CFn = 16912 * (1+0,03)/(0,1445-0,03) = 152134 тыс. руб.

Таким образом, остаточная стоимость ООО «Светресурс» составит 152134 тыс. руб.

В свою очередь стоимость предприятия состоит из двух составляющих: текущей стоимости денежных потоков в течение прогнозного периода; текущего значения стоимости в послепрогнозный период.

Таким образом, стоимость ООО «Светресурс» найденная методом дисконтированных денежных потоков составит:

20682 + 152134 = 172816 тыс. руб.

Определение рыночной стоимости ООО «Светресурс» методом сделок

Сравнительный подход оценки стоимости основан на принципе замещения, суть которого в том, что покупатель не купит объект недвижимости или предприятие, если его стоимость превышает затраты на приобретение на рынке схожего объекта, обладающего такой же полезностью. Сравнительный подход в основном используется там, где имеется достаточная база данных о сделках купли-продажи с аналогичными объектами. Основные преимущества сравнительного подхода:

Оценщик ориентируется на фактические цены купли-продажи аналогичных предприятий. Цена определяется рынком, а оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом.

Цена фактически совершенной сделки максимально учитывает ситуацию на рынке, а значит, является реальным отражением спроса и предложения.

Вместе с тем сравнительный подход имеет ряд существенных недостатков: игнорирует перспективы развития предприятия в будущем; получение информации от предприятий-аналогов является достаточно сложным процессом; оценщик должен делать сложные корректировки, вносить поправки, требующие серьезного обоснования, в итоговую величину и промежуточные расчеты.

Таким образом, возможность применения сравнительного подхода зависит от наличия развитого фондового рынка, доступности финансовой информации и наличия служб, накапливающих ценовую и финансовую информацию. Отсутствие этих условий в современной России приводит к тому, что практикующие оценщики используют все методы сравнительного подхода существенно реже по сравнению с одним только методом дисконтированных денежных потоков.

Сравнительный (рыночный) подход включает в себя три основных метода: метод рынка капитала (метод компании-аналога), метод сделок и метод отраслевых коэффициентов.

Метод отраслевых коэффициентов используется в практике западных оценщиков для оценки малых компаний, но в отечественной практике не получил достаточного распространения в связи с отсутствием необходимой информации, требующей длительного периода наблюдения.

Метод рынка капитала основан на рыночных ценах акций сходных компаний. Как отмечалось в первой главе, определение рыночной стоимости собственного капитала предприятия в рамках этого метода основано на использовании ценовых мультипликаторов. Одним из таких мультипликаторов является мультипликатор P/E (цена / чистая прибыль), который наиболее уместен, когда прибыль относительно высока и отражает реальное экономическое состояние компании. В ходе анализа финансового состояния и финансовых результатов ООО «Светресурс» был выявлен существенное снижение показателя чистой прибыли, так что оценка могла бы быть осуществлена с помощью этого мультипликатора. Однако чтобы ее осуществить необходимо располагать данными о фактической рыночной цене акций компании – аналога. Однако на российских фондовых биржах котируются акции ограниченного числа эмитентов, в числе которых нет компании аналогичной ООО «Светресурс». Нет информации и о результатах сделок на мировых фондовых рынках с акциями компаний, которые были бы близки к оцениваемой не только по отраслевой принадлежности, но и по объему товарооборота, по его структуре.

И, наконец, метод сделок (метод продаж) – частный случай метода рынка капитала, который также основан на анализе цен купли-продажи контрольных пакетов акций компаний-аналогов или анализе цен приобретения предприятий целиком. Он также предполагает использование мультипликаторов, определенных на базе финансового анализа и сопоставления показателей. Однако самым существенным для нас является то, что для оценки рыночной стоимости этим методом, также как и предыдущим, необходимо рассчитать среднерыночный мультипликатор. В свою очередь, для расчета мультипликатора необходима информация о ценах купли-продажи подобных компаний и доступ к их финансовой документации. В странах с высокоразвитыми фондовыми рынками профессиональные оценщики, как правило, располагают статистикой различных мультипликаторов. У нас статистика мультипликаторов пока отсутствует.

Таким образом, отсутствие надежной и проверенной информации о рыночных сделках с компаниями, являющимися аналогами оцениваемой компании ООО «Светресурс» не позволили нам использовать для оценки ее рыночной стоимости метод сделок.

Определение взвешенной рыночной стоимости ООО «Светресурс»

Заключительным элементом процесса оценки является сравнение результатов, полученных на основе применения использованных подходов и приведения полученных стоимостных оценок к единой стоимости. Процесс приведения учитывает слабые и сильные стороны каждого подхода, определяет, насколько они существенно влияют при оценке на объективное отражение рыночной стоимости. Процесс сопоставления результатов применения походов приводит к установлению окончательной стоимости, чем и достигается цель оценки (табл. 2.16).

Таблица 2.16

Расчет рыночной стоимости ООО «Светресурс»

| Показатель | Единица измерения | Стоимость в рамках подхода, тыс. руб. | Удельный вес подхода, % |

| Стоимость ООО «Светресурс» по доходному подходу | - | 172816 | 94,81 |

| Стоимость ООО «Светресурс»по затратному подходу | - | 9460 | 5,19 |

| Итоговая рыночная стоимость | тыс. руб. | 182276 | |

| Скидка за недостаточную ликвидность | % | 5 | |

| Итоговая рыночная стоимость | тыс. руб. | 173162 | |

Рассчитанные оценки рыночной стоимости ООО «Светресурс» методом чистых активов (9460 тыс. руб.) и методом ДДП (172816 тыс. руб.) существенно различаются. Причины такого расхождения является то, что затратный подход дает наименее надежную оценку стоимости.

Таким образом, взвешенная рыночная стоимость ООО «Светресурс», исчисленная на 01.01.11 г., составляет 173162 тыс. руб.

|

|

|