|

Определение экономического эффекта от реализации предложенных мероприятий

|

|

|

|

Ожидается, что применение скидки совместно с использованием мер, изложенных в разделе 3.1 позволит сократить длительность одного оборота дебиторской задолженности с 8,13 (360*3526 / 156119) до 6,34 дней.

В результате средний остаток дебиторской задолженности составит:

3526 * 6,34 / 8,13 = 2750 тыс. руб.

Сумма, высвободившаяся из оборота средств соответственно будет равна: 3526 - 2750 = 776 тыс. руб.

Если данные средства заново вложить в оборот, то можно добиться значительного увеличения выручки от реализации, за счет увеличения оборачиваемости оборотных активов.

С учетом увеличения оборачиваемости дебиторской задолженности оборачиваемость оборотных активов увеличилась и составила:

Коб = 360: (31,29 – (8,13 – 6,34)) = 360:29,5=12,2 оборотов

Собственно выручка составит:

N = 156119*12,2 = 1904652 тыс. руб.

Определим экономическую эффективность предложенных мероприятий по снижению себестоимости товаров.

Первоначально рассчитаем сумму затрат на оплату труда в 2009 г.

По плану, увеличение продаж в 2009 г. ожидается в размере 1120%.

Уровень оплаты работников не занятых в процессе реализации остается неизменным 1362 тыс. руб., соответственно уровень оплаты работников сферы продаж составит:

5250 * 1120% = 58800 тыс. руб.

Общая сумма затрат на оплату труда:

58800 + 1362 = 60162 тыс. руб.

Рассчитаем размер отчислений на оплату труда:

60162 * 26% = 15642 тыс. руб.

Сумма амортизационных отчислений останется стабильной:

2070 тыс. руб.

Сумма прочих затрат также не изменится и составит 12631 тыс. руб.

Рассчитаем сумму сырья и материалов в 2009 г.

Затраты на сырье и материалы в 2008 г. 109886 тыс. руб.

Сумму данных затрат в 2009 г. определим исходя из доли в структуре выручки в предшествующем периоде а также с учетом снижения на 20%

|

|

|

Доля затрат на сырье и материалы в выручке 2008 г.:

109886 / 156119 * 100 = 70,39%.

Затраты на сырье и материалы в 2009 г.:

1904652 * 70,39% = 1340685 тыс. руб.

1340685 * 80% = 1072548 тыс. руб.

Далее рассчитаем изменение динамики и структуры себестоимости в 2009 г. по сравнению с 2008 г.

Таблица 3.1

Анализ затрат ООО «Светресурс» в 2009 г.

|

| 2008 | 2009 | Изменения | |||

| тыс. руб. | % | тыс. руб. | % | в сумме, тыс. руб. | в % | |

| Материальные затраты | 109886 | 82,67 | 1072548 | 92,22 | 962662 | 876,06 |

| Затраты на оплату труда | 6612 | 4,97 | 60162 | 5,17 | 53550 | 809,89 |

| Отчисления на социальные нужды | 1719 | 1,29 | 15642 | 1,34 | 13923 | 809,95 |

| Амортизация | 2070 | 1,56 | 2070 | 0,18 | 0 | 0,00 |

| Прочие затраты | 12631 | 9,50 | 12631 | 1,09 | 0 | 0,00 |

| Итого по элементам затрат | 132918 | 100,00 | 1163053 | 100,00 | 1030135 | 775,02 |

Таким образом, сумма затрат ООО «Светресурс» увеличивается на 1030135 тыс. руб., или на 775,02%, на это оказывает влияние:

- увеличение материальных затрат на 962662 тыс. руб., или на 876,06%;

- увеличение затрат на оплату труда на 53550 тыс. руб., или на 809,89%;

- увеличение отчислений на социальные нужды на 13923 тыс. руб., или на 809,95%.

Представим изменение суммы себестоимости на рисунке 3.1.

Рис. 3.1. Изменение суммы себестоимости в 2009 г.

Для анализа динамики суммы прибыли составим отчет о прибылях и убытках за 2009 г., при условии стабильности прочих статей.

Таблица 3.2

Отчет о прибылях и убытках на 2009 г.

| Наименование показателей | 2008 г. | 2009 г. | Изменения | |

| в сумме, тыс. руб. | в % | |||

| Выручка | 156119 | 1904652 | 1748533 | 1120,00 |

| Себестоимость | 132918 | 1163053 | 1030135 | 775,02 |

| Валовая прибыль | 23201 | 741599 | 718398 | 3096,41 |

| Коммерческие расходы | 13355 | 13355 | 0 | 0,00 |

| Прибыль от реализации | 9846 | 728244 | 718398 | 7296,34 |

| Проценты к уплате | 625 | 625 | 0 | 0,00 |

| Прибыль до налогообложения | 9221 | 727619 | 718398 | 7790,89 |

| Налог на прибыль | 2213 | 145524 | 143311 | 6475,74 |

| Чистая прибыль | 7008 | 582095 | 575087 | 8206,20 |

Таким образом, в результате высвобождения дебиторской задолженности происходит увеличение суммы выручки на 1120%, себестоимость товаров при этом увеличивается на 775,02%, т.е. темпы роста выручки опережают темпы роста себестоимости, что влияет на рост суммы прибыли.

|

|

|

Наблюдается увеличение всех финансовых результатов:

- валовая прибыль увеличивается на 718398 тыс. руб., или на 3096,41%;

- прибыль от реализации увеличивается на 718398 тыс. руб., или на 7296,34%;

- прибыль до налогообложения увеличивается на 718398 тыс. руб., или на 7790,89%;

- чистая прибыль увеличивается на 575087 тыс. руб., или на 8206,20%, на рост чистой прибыли также оказывает влияние снижение ставки налога на прибыль.

Изменение статей отчета о прибылях изобразим наглядно на рисунке 3.2.

Рис. 3.2. Изменение статей отчета о прибылях и убытках в 2009 г.

Таким образом, при увеличении суммы выручки предприятию удается увеличить сумму чистой прибыли на 575087 тыс. руб., что подтверждает эффективность предложенных мероприятий.

Также рассмотрим соотношение между выручкой, себестоимостью и прибылью на рис. 3.3.

Рис. 3.3. Динамика финансовых результатов ООО «Светресурс» в 2008 - 2009 гг.

Как видно из рисунка 3.3 и таблицы 3.2, и выручка, и себестоимость увеличиваются, при этом выручка увеличивается более быстрыми темпами по сравнению с себестоимостью, что влияет на значительное увеличение суммы чистой прибыли.

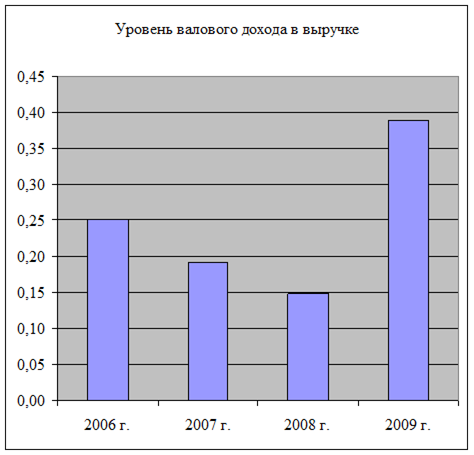

Далее проанализируем динамику валового дохода ООО «Светресурс» а также изменение доли по отношению к выручке от реализации.

Таблица 3.3

Анализ валового дохода ООО «Светресурс»

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2009 г. | Изменение |

|

| абсолютн. | относит. | |||||

| Валовой доход | 28919 | 26321 | 23201 | 741599 | 712680 | 2464,40 |

| Выручка | 115273 | 138250 | 156119 | 1904652 | 1789379 | 1552,30 |

| Уровень валового дохода в выручке | 0,25 | 0,19 | 0,15 | 0,39 | 0,14 | 55,20 |

В подтверждение данным также рассчитанным выше, мы видим, что сумма как валового дохода, так и выручки в планируемом периоде увеличивается, соответственно на 718398 тыс. руб., или на 3096,41% и на 1748533 тыс. руб., или на 1120%.

Уровень валового дохода в выручке увеличивается на 0,14, по сравнению с началом периода и на 0,24 по сравнению с 2008 г., это положительная тенденция, т.к. свидетельствует о превышении темпов роста выручки над темпами роста затрат на реализацию.

Изобразим наглядно изменение уровня валового дохода в выручке на рисунке 3.4.

|

|

|

Рис. 3.4. Изменение уровня валового дохода в выручке на 2006 – 2009 гг.

Далее в таблице 3.4 определим показатели эффективности деятельности ООО «Светресурс».

Таблица 3.4

Расчет показателей рентабельности ООО «Светресурс» за 2008-2009 гг.

| Показатели | 2008 г. | 2009 г. | Изменение |

| 1 | 2 | 3 | 4 |

| Исходные данные |

| ||

| Выручка от реализации продукции, тыс. руб. | 156119 | 1904652 | 1748533 |

| Себестоимость, тыс. руб. | 132918 | 1163053 | 1030135,12 |

| Прибыль от реализации продукции, тыс. руб. | 9846 | 728244 | 718397,88 |

| Коэффициенты |

| ||

| Рентабельность продукции | 0,06 | 0,38 | 0,32 |

| Рентабельность основной деятельности | 0,07 | 0,63 | 0,55 |

Согласно данным таблицы 3.4 на анализируемом предприятии наблюдается увеличение всех показателей рентабельности.

Охарактеризуем изменение каждого показателя в отдельности:

- коэффициент рентабельности продукции свидетельствует, что в 2008 г. на рубль стоимости реализованной продукции приходилось 6 коп. прибыли, в 2009 г. в результате применения предложенных мероприятий размер прибыли на рубль продаж составил 38 коп., т.е. увеличение составило 32 коп..

- показатель рентабельности основной деятельности позволяет сравнить эффективность затрат на основной вид деятельности и на другие ее виды. Он показывает удельный вес прибыли от реализации в каждом рубле себестоимости реализованной продукции, служит характеристикой эффективности управления и правильности выбранной стратегии.

Его значение в 2008 г. 7 коп. прибыли, в 2009 г. – увеличивается на 55 коп. и составляет 63 коп.

Наглядно динамику основных показателей рентабельности изобразим на рис. 3.5.

Рис. 3.5. Динамика коэффициентов рентабельности ООО «Светресурс» за 2008-2009 гг.

Рассчитанные показатели рентабельности деятельности ООО «Светресурс» еще раз доказывают эффективность предложенных мероприятий, направленных на улучшение деятельности исследуемого предприятия.

В третьей главы были рассмотрены меры по снижению затрат в ООО «Светресурс» и рассчитана эффективность их использования.

Были предложены следующие мероприятия:

|

|

|

совершенствование управления дебиторской задолженностью

отказ от сотрудничества с посредниками и переход на прямые закупки от производителей;

изменение системы оплаты труда некоторых групп работников.

В результате внедрения мероприятий удается увеличить сумму чистой прибыли, что подтверждает эффективность предложенной системы.

Заключение

Подводя итоги проделанной работы, можно отметить, что предприятие, как и любой товар, потребительной стоимостью, определяемой набором ее качественных характеристик, таких как: рост доходов, снижением производственного или финансового риска, повышением уровня эффективности ее работы.

В соответствие с действующим законодательством оценка компании - это определение стоимости бизнеса как имущественного комплекса, способного приносит прибыль его владельцу.

При проведении оценки бизнеса учитывается стоимость всех активов компании: недвижимого имущества, машин и оборудования, складских запасов, финансовых вложений, нематериальных активов. Кроме того, отдельно оценивается эффективность работы бизнеса, ее прошлые, настоящие и будущие доходы, перспективы развития и конкурентная среда на данном рынке, а затем проводится сравнение оцениваемой компании с предприятиями-аналогами. На основании такого комплексного анализа определяется реальная оценка бизнеса, как имущественного комплекса, способного приносить прибыль.

Государственными оценочными стандартами предусмотрено применение трех обязательных оценочных подходов: затратного, доходного и сравнительного. Оставаясь в рамках того или иного подхода, профессиональные оценщики могут использовать один или несколько оценочных методов. Целью использования более одного метода является достижение наибольшей обоснованности и очевидности выводов оценочного заключения.

Объектом практического исследования стало ООО «Светресурс».

Основными направлениями фирмы являются оптовая торговля световой продукцией по всей России, а также розничная торговля осветительным оборудованием и сопутствующими товарами в Москве.

Для обобщения информации о хозяйственной деятельности ООО «Светресурс», оценки его жизнеспособности и возможности функционирования в условиях рынка в работе проведен анализ показателей финансового состояния исследуемого предприятия.

Баланс предприятия можно признать неликвидным на протяжении всего исследуемого периода.

Показатели платежеспособности в норме, но наблюдается снижение коэффициентов быстрой и текущей ликвидности, это означает снижение платежеспособности предприятия в среднесрочной и долгосрочной перспективе.

|

|

|

Руководству ООО «Светресурс» необходимо уделить пристальное внимание повышению уровня платежеспособности предприятия.

В ООО «Светресурс» наблюдается неустойчивый экономический рост.

За анализируемый период с 2006 – 2008 гг. наблюдается снижение динамики показателей финансовых результатов. По данным анализа предприятие получает прибыль на протяжении всех лет, но ее размер в 2008 году уменьшился на 6575 тыс. руб., что говорит о перерасходе собственных средств и неправильной организации управления и хозяйственной деятельности.

Оценка рыночной стоимости функционирующего предприятия, организованного в форме ООО, может быть осуществлена в рамках всех трех подходов оценки бизнеса. В рамках сравнительного (рыночного) подхода методом компаний-аналогов, в рамках затратного подхода методом чистых активов и в рамках доходного подхода методом дисконтированных денежных потоков.

Расчет стоимости предприятия проведен с позиции двух подходов: доходного (метод дисконтированных денежных потоков) и затратного (метод чистых активов).

Отсутствие надежной и проверенной информации о рыночных сделках с компаниями, являющимися аналогами оцениваемой компании ООО «Светресурс» не позволили использовать для оценки ее рыночной стоимости метод сделок.

Рассчитанные оценки рыночной стоимости ООО «Светресурс» методом чистых активов (9460 тыс. руб.) и методом ДДП (172816 тыс. руб.) существенно различаются. Причины такого расхождения является то, что затратный подход дает наименее надежную оценку стоимости.

Таким образом, взвешенная рыночная стоимость ООО «Светресурс», исчисленная на 01.01.11 г., составляет 173162 тыс. руб.

Третья глава работы посвящена совершенствованию деятельности ООО «Светресурс».

Для оптимизации финансового состояния ООО «Светресурс» предложены следующие мероприятия:

совершенствование управления дебиторской задолженностью;

отказ от сотрудничества с посредниками и переход на прямые закупки от производителей;

изменение системы оплаты труда некоторых групп работников.

В результате высвобождения дебиторской задолженности происходит увеличение суммы выручки и себестоимость товаров, несмотря на это, темпы роста выручки опережают темпы роста себестоимости, что влияет на рост суммы прибыли.

Таким образом, после внедрения мероприятий удается увеличить сумму чистой прибыли, что подтверждает эффективность предложенной системы.

Список литературы

1. Федеральный Закон от 29.07.1998 №135-ФЗ (с учетом положений Федерального закона от 18.07.2009 N 181-ФЗ) «Об оценочной деятельности в Российской Федерации» (принят ГД ФС РФ 16.07.1998) // СПС Консультант Плюс, 2009.

2. Приказ Минфина РФ №10н, ФКЦБ РФ №03-6/пз от 29.01.2003 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» (Зарегистрировано в Минюсте РФ 12.03.2003 N 4252) // СПС Консультант Плюс, 2009.

3. Стандарты оценки, обязательные к применению субъектами оценочной деятельности (утв. постановлением Правительства РФ от 6 июля 2001 г. N 519) // СПС Консультант Плюс, 2009.

4. Аакер Д. Стратегическое рыночное управление / Пер. с англ — СПб.: Питер, 2007.-480 с.

5. Бачурин, А. Повышение роли экономических методов управления / А. Бачурин //Экономист. – 2007,март - № 4. – С.31

6. Бендиков М.А, Джамалай Е.В. Совершенствование диагностики финансового состояния промышленного предприятия // Менеджмент в России и за рубежом.-2007.-№ 5 – с.80.

7. Бирман, Г. Экономический анализ инвестиционных проектов [Текст]: учебник для вузов / под ред. Г. Бирмана, С. Шмидта; М.: Банки и биржи ИО “ЮНИТИ”, 2009.- С.210

8. Бланк И.А. Основы финансового менеджмента. Т.2. –К.: Ника-Центр, 2009.- 512с. – (серия «Библиотека финансового менеджера»; Вып. 3)

9. Гаврилов А. Особенность национальных рисков на рынке ценных бумаг // Рынок ценных бумаг, 2008, № 1.

10. Григорьев В.В., Федотова М.А. Оценка предприятия: теория и практика. М:Инфра-М, 2008. – с. 28.

11. Есипов В.Е., Маховикова В.А. Терехова В.В. Оценка бизнеса. – СПб.: Питер, 2009. - с. 19.

12. Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2009. – 320 с.

13. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ М.: ТК Велби, Проспект, 2008 г., 624 с.

14. Канке А. А., Кошевая И. П. Анализ финансово-хозяйственной деятельности предприятия, М.: ИНФРА-М, 2007 – 365 с.

15. Карлин Т.Р., Макмин А.Р. Анализ финансовых отчетов (на основе GAAP): Учебник. – М.: ИНФРА-М, 2008. – 448 с.

16. Ковалев В.В. Финансовый анализ. Методы и процедуры М.: Финансы и статистика, 2008 г., 560 с.

17. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. –М.: Олимп-Бизнес, 2009.

18. Леонтьев В.Е. Финансовый менеджмент М.: Элит, 2009 – 256 с.

19. Матвейчева Е.В., Вишнинская Г.Н. Традиционный подход к оценке финансовых результатов деятельности предприятия // Аудит и финансовый анализ -2007.-№1

20. Методические рекомендации по оценке эффективности инвестиционных проектов / Рук. авт. колл. В.В. Косов, В.Н. Лившиц, А.Г. Шахназаров. – М.: Экономика, 2008.-350 с.

21. Налетова И.А. Анализ финансово-хозяйственной деятельности, М.: ИНФРА-М, 2009 – 356 с.

22. Неудачин В.В. Реализация стратегии компании. Финансовый анализ и моделирование М.: ТК Велби, Проспект, 2007 г., 542 с.

23. Новиков А. В.Классификация субъектов и объектов оценки стоимости // Финансы – 2007 - №6.

24. Оценка стоимости предприятия (бизнеса) / А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, Е.Н. Иванова, О.Н. Щербакова. — М.: ИНТЕРРЕКЛАМА, 2008. – с. 13.

25. Пирожкова Е. Схема риск-анализа инвестиций на российском рынке ценных бумаг // Рынок ценных бумаг, 2007, № 1.

26. Проект Методических рекомендаций по оценочной деятельности «Оценка рыночной стоимости предприятия (бизнеса)» // Виртуальный клуб оценщиков http://www.appraiser.ru/info/method/index.htm

27. Ричард Брейли, Стюарт Майерс Принципы корпоративных финансов. –М.: Олимп-Бизнес, 2008.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник для ВУЗов, М,: Инфра-М, 2007 – 652 с.

29. Скотт Марк К. Фирма профессиональных услуг. Руководство для менеджера по максимизации прибыли и стоимости. – М.: Олимп-Бизнес, 2008.

30. Стоянова Е.В. Финансовый менеджмент. Российская практика: Учебник. - М.: Перспектива, 2009.- 320 с.

31. Хиггинс Роберт С. Финансовый анализ. Инструменты для принятия бизнес-решений Analysis for Financial Management М.: Вильямс, 2007 г., 464 с.

32. Черняк В.З.Финансовый анализ: Учебник для вузов, М.: Экзамен, 2007 г., 416 с.

33. Шарп У.Ф., Александер Г.Д., Бейли Д.В. Инвестиции. /Пер. с англ. – М.: Инфра-М, 2007

34. Экономика предприятия: Учебник для вузов/ Под ред. проф. В.Л. Горфинкеля, проф. Швандара В.А. – 3-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, 2008. –718с.

35. Экономика предприятия: Учебник. – 2-е изд., исправленное. / Под ред. В.М. Семенова. М.: Центр экономики и маркетинга, 2008. – 312 с.

[1] Оценка стоимости предприятия (бизнеса) / А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, Е.Н. Иванова, О.Н. Щербакова. — М.: ИНТЕРРЕКЛАМА, 2008. – с. 13.

[2] Есипов В.Е., Маховикова В.А. Терехова В.В. Оценка бизнеса. – СПб.: Питер, 2009. - с. 19.

[3] Новиков А. В.Классификация субъектов и объектов оценки стоимости // Финансы – 2007 - №6.

[4] Григорьев В.В., Федотова М.А. Оценка предприятия: теория и практика. М:Инфра-М, 2008. – с. 28.

[5] Стандарты оценки, обязательные к применению субъектами оценочной деятельности (утв. постановлением Правительства РФ от 6 июля 2001 г. N 519) // СПС Консультант Плюс, 2009.

[6] Есипов В.Е., Маховикова В.А. Терехова В.В. Оценка бизнеса. – СПб.: Питер, 2009. - с. 42-43.

[7] Оценка стоимости предприятия (бизнеса) / А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, Е.Н. Иванова, О.Н. Щербакова. — М.: ИНТЕРРЕКЛАМА, 2008. – с. 27-29.

[8] Есипов В.Е., Маховикова В.А. Терехова В.В. Оценка бизнеса. – СПб.: Питер, 2009. - с. 47.

[9] Проект Методических рекомендаций по оценочной деятельности «Оценка рыночной стоимости предприятия (бизнеса)» // Виртуальный клуб оценщиков http://www.appraiser.ru/info/method/index.htm

[10] Приказ Минфина РФ №10н, ФКЦБ РФ №03-6/пз от 29.01.2003 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» (Зарегистрировано в Минюсте РФ 12.03.2003 N 4252) // СПС Консультант Плюс, 2009.

[11] Федеральный Закон от 29.07.1998 №135-ФЗ (с учетом положений Федерального закона от 18.07.2009 N 181-ФЗ) «Об оценочной деятельности в Российской Федерации» (принят ГД ФС РФ 16.07.1998) // СПС Консультант Плюс, 2009.

|

|

|