|

Методики определения элементов производственных затрат

|

|

|

|

Элементы производственных затрат носят ключевой характер в расчетах экономической оценки эффективности проектного решения. От точности их определения зависит обоснованность выводов по экономической эффективности проекта. Ошибки (неточности) получаемые при определении элементов затрат ставят под сомнение правильность выполнения всего дипломного проекта так как исходная информация для проведения расчетов берется из предыдущих глав проекта. Следовательно определяя элементы производственных затрат необходимо тщательно проверять уровень достоверности проводимых вычислительных процедур, используемую нормативную базу, обоснованность расценок за потребляемые в проекте ресурсы.

Именно формированию схем расчета элементов производственных затрат обеспечивающих приемлемую точность и трудоемкость проводимых вычислений посвящен данных параграф.

Общие положения

Согласно статьи 252 НК РФ под расходами уменьшающими величину доходов признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Существуют различные способы классификации затрат для этого используются следующие признаки: по способу отнесения затрат на себестоимость единицы продукции; по однородности состава затрат; по видам расходов; по характеру связи с объемом производства и т.п. При проектировании элементы затрат подразделяются на единовременные связанные с запуском проектной разработки в производство и производственные связанные с функционированием проектной разработки в процессе производства товаров и услуг.

Однако основной отличительной особенностью определения элементов затрат при проектировании является их прогнозный характер. Отсутствие достоверных данных об объекте экономической оценки по нормам расходования материалов для его изготовления и функционирования, по трудоемкости соответствующих работ и т.п. снижает точность и увеличивает трудоемкость вычислительных процедур по определению элементов затрат.

|

|

|

Ориентировочные расчеты затрат, в этих случаях ведутся путем установления аналогий между создаваемым объектом и ранее созданным на основе анализа его параметров, элементов и функций. Чаще всего затраты рассчитываются одним из следующих методов:

- по удельным показателям;

- по удельным весовым затратам;

- балльным;

- корреляционным;

- нормативной калькуляции и др.

Метод удельных показателей

При расчетах по этому методу полагают, что издержки меняются пропорционально изменению определяющего параметра изделия (например, потребляемой мощности, производительности, быстродействию и т.п.).

Обычно применяются такие показатели, как себестоимость единицы веса, себестоимость основного параметра рабочего органа машины, себестоимость, приходящаяся на единицу мощности, быстродействия, себестоимость одной функции и т.п.

Удельную себестоимость выбранного параметра укрупненно определяют на базе статистических данных изделия-аналога.

Себестоимость нового изделия Зн определяется как произведение удельной себестоимости Зуд на величину основного параметра нового изделия Хн:

.

.

Расчеты такого типа можно уточнить с помощью дифференцированных удельных показателей, таких как затраты на материалы Зм.уд и трудоемкость tуд, приходящиеся на единицу основного параметра. Тогда

,

,

где Ст - часовая тарифная ставка рабочего сдельщика (или часовая ставка рабочего повременщика);

Кц, Кз, Квп - коэффициенты, учитывающие соответственно цеховые, заводские и внепроизводственные расходы.

|

|

|

Сложность использования данного метода заключается в определении удельных показателей отвечающих соответствующему уровню подобия с объектом разработки. Часто вводимые поправочные коэффициенты, характеризующие отдельные аспекты проектируемого объекта экономической оценки (например, коэффициент сложности изготовления конструкции), не дают должной точности получаемого результата.

Метод удельных весовых затрат

Этот метод основан на расчете одной из статей калькуляции себестоимости нового изделия прямым способом, например затрат на основные материалы и комплектующие изделия Змн, и определении себестоимости нового изделия, исходя из допущения, что удельный вес этой статьи в структуре себестоимости нового изделия будет равен удельному весу этой статьи в структуре себестоимости изделия-аналога Кзн:

.

.

Этот метод применяется при определении затрат однородной продукции или видов работ, где общая структура и величины затрат сопоставимы между собой.

Метод баллов

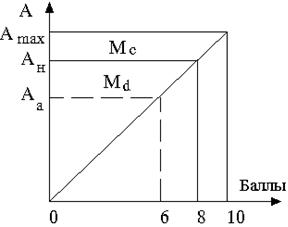

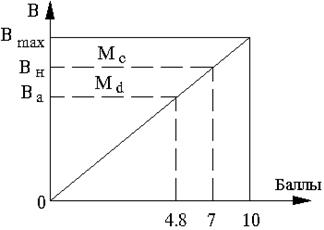

Метод баллов основан на оценке условными баллами основных технических и эксплуатационных характеристик изделий, например по десятибалльной системе.

Процедура балльной оценки выполняется с помощью линейных графиков (рис. 4) или таблиц (табл. 1).

Рис. 4 График балльной оценки параметров A и B для двух видов материалов Мс и Мd (н - новое изделие; a - изделие-аналог)

Таблица 6

Таблица балльной оценки параметров Хi нового изделия (н)

и изделия-аналога (a)

| Параметры Xi | Ед. изм | Весовой коэфф. ¶важности аi | Новое изделие (н) | Изделие-аналог (а) | ||||

| Числовое¶значение | Число баллов biн | Значимость аi biн | Числовое ¶значение | Число баллов biа | Значимость аi biа | |||

| Параметр X1 | ||||||||

| Параметр X2 | ||||||||

| ... | ||||||||

| Параметр Xn | ||||||||

| Итого |

|

|

|

|

| |||

Баллы, установленные по каждому параметру экспертным путем, суммируют для нового изделия и изделия-аналога отдельно.

Расчет себестоимости нового изделия Зн производят по формуле

,

,

где Кц - ценностный множитель, полученный делением фактической себестоимости изделия-аналога За на сумму баллов, соответствующих его техническим характеристикам  :

:

|

|

|

,

,

где аi - весовой коэффициент важности i-го параметра изделий.

Метод баллов применим на ранних стадиях проектирования для ориентировочных расчетов издержек только в случае сохранения принципа пропорциональной зависимости затрат от параметров.

Метод корреляции

Метод основан на корреляционной зависимости себестоимости от каких-либо параметров изделия.

Эта зависимость может быть выражена либо в виде линейного уравнения

,

,

либо в виде степенной зависимости (при криволинейной форме корреляционного поля)

, при i=1,..., n,

, при i=1,..., n,

где Зн - себестоимость нового изделия;

хi - учитываемый параметр;

а0, аi, bi - постоянные, характеризующие степень влияния учитываемого параметра на себестоимость.

На основе статистических данных за 3 - 5 лет по производству изделий-аналогов можно определить тенденции изменения себестоимости и, если результаты НИР коренным образом не изменяют структуру и величину себестоимости, определить коэффициенты уравнения (методом наименьших квадратов).

Так, например, уравнения связи себестоимости Зн (для группы полупроводниковых приборов) с трудоемкостью изготовления tшт, коэффициентом выхода годных Кв.г, объемом производства Q и годом выпуска T имеет следующий вид:

.

.

Процесс установления корреляционных зависимостей является очень трудоемким, требует подбора большого статистического материала по изделиям-аналогам, но точность определения себестоимости затрат на ранних стадиях проектирования повышается.

Метод нормативной калькуляции

Метод нормативной калькуляции (см. п. 3.3) является самым точным методом определения себестоимости изделий, но отсутствие достоверных нормативных данных о фактических производственных затратах делает его применение затруднительным на ранних стадиях проектирования.

Помимо представленных методов существуют и другие методы. Однако их применение специфично для определенных областей деятельности или для групп приборов, оборудования, машин и т.п., например, метод средней стоимости функциональных элементов.

|

|

|

Метод средней стоимости функциональных элементов

Метод основан на ограниченности набора функциональных элементов при изготовлении изделия и применяется в основном в приборостроении. Средняя стоимость некоторых классов функциональных элементов различается незначительно. Средние стоимости фазовых детекторов, модуляторов, триггеров УПТ и других элементов практически одинаковы для всей радиоаппаратуры. Это позволяет определить себестоимость изделия (прибора) Зн суммированием стоимостей функциональных элементов с учетом их класса:

,

,

где n - число различных классов в данном приборе;

Ni - число элементов одного класса;

Si - средняя стоимость функционального элемента;

Зсб - затраты на общую компоновку и регулировку.

Значения n и Ni чаще всего известны или могут быть определены на стадии эскизного проектирования. Среднюю стоимость функционального элемента определяют делением стоимости блока одного и того же i-го класса прибора-аналога на число функциональных элементов в приборе. Затраты, связанные с общей компоновкой, наладкой и регулировкой прибора, определяются любыми известными методами определения себестоимости. Суммарная погрешность отклонения фактической себестоимости от расчетной - не более 10 %, что вполне приемлемо для экономических расчетов на ранних стадиях проектирования.

Использование того или иного метода при определении элементов затрат требует выполнения некоторых условий. Например, наличие априорной (исходной) информации об объекте аналоге позволяющей использование метода, также требуемая точность проводимых расчетов. Как уже отмечалось самым точным является метод нормативной калькуляции. Его применение рекомендуется при определении материально-энергетических затрат и затрат на оплату труда. Это связано с тем, что в дипломном проекте отдельные главы посвящены определению показателей трудоемкости работ и нормам расхода материалов и энергии. Следовательно, отсутствие данной информации говорит о слабом уровне проработки соответствующих глав и о плохом понимании технологического процесса.

При расчете стоимости конструкции, накладных расходов и внепроизводственных можно использовать другие методы. Так как применение нормативного метода в данных расчетах увеличивает трудоемкость поиска исходных данных. Методы аналогий в данных случаях обеспечивают приемлемую точность вычислений и оптимальную трудоемкость работы связанную с выполнением расчетов.

Помимо метода определения затрат на трудоемкость работы связанную с выполнением расчетов влияет количество факторов учитываемых при расчетах как элементов затрат, так и в целом себестоимости конструкции на этапе внедрения и себестоимости продукции на этапе функционирования.

|

|

|

Здесь важно учесть все факторы, влияющие на разработку, внедрение и функционирование проекта. Однако высокая степень детализации факторов может привести к перегруженности проводимых расчетов и снижению их ценности по отдельным элементам. Следовательно, в расчетах обязательно должны учитываться основные факторы (имеющие наибольшую стоимостную составляющую) и, по возможности, второстепенные, которые не загружают расчеты излишней детализацией. Добиться высокой ценности расчетов можно приемлемым уровнем детализации используемых показателей и высокой степени точности и обоснованности их значений.

Нужно иметь в виду, что различные проекты требуют различный уровень проработки, следовательно, и количества учитываемых факторов. Наибольшее их количество учитывается при инвестиционном проектировании предприятий и объединений (рис. 2). Значит, рассматривать методики определения затрат будем для уровня предприятий и объединений, у остальных уровней будут рассматриваться только особенности.

Единовременные затраты

Любой проект при его реализации требует вложение капитала связанного либо с постройкой зданий и сооружений, либо закупкой оборудования и машин, либо приобретением материалов, найма рабочих и т.п. Отличительной особенностью единовременных затрат от производственных, является их одноразовость расходования. При этом весомую долю в единовременных затратах составляют затраты в основные средства производства, так называемые капиталовложения.

Все затраты связанные с проектированием объекта разработки, доведением его до рабочего состояния и даже пробный запуск можно отнести к единовременным затратам.

Так на этапе разработки товара выполняются следующие виды работ:

- НИР и ОКР;

- функциональные испытания;

- конструкторская подготовка производства;

- изготовление опытной партии;

- рыночные испытания продукции.

По результатам проведенной работы выполняется проектирование технологии и переход на технологическую и организационную подготовку производства, которая включает:

-технологическую и проектную документацию (в том числе строительно-монтажную);

-капитальное имущество для основного, вспомогательного, обслуживающего производств и общефирменных функциональных служб (здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, инвентарь и принадлежности и прочее капитальное имущество);

-подбор персонала необходимой квалификации (в случае необходимости его повышение).

По перечисленным выше работам производится отбор наилучших технологических решений. Производится сравнительная оценка потенциальных поставщиков необходимого капитального имущества. Разрабатывается план размещения объектов строительства и реконструкции и определяются необходимые производственные и общие площади.

Если предполагается, что предприятие само не производит НИОКР, а покупает лицензионную документацию для производства продукции, то для учета этих затрат в денежных потоках необходимо знать стоимость лицензии и график платежей.

Затраты на лицензию складываются из предконтрактных затрат и стоимости собственно лицензии.

Предконтрактные затраты состоят из расходов на:

- разработку технического задания;

- проведение переговоров с лицензиаром;

-омологацию - соответствие сырья, материалов, комплектующих изделий, оборудования и др. лицензиата лицензиаром (лицензиар – продавец лицензии; лицензиат – покупатель лицензии).

Стоимость лицензии состоит из:

- стоимости лицензионной документации;

- роялти (плата за пользование лицензией с каждого выпущенного изделия).

Плата за лицензию может быть паушальной (т.е. за все сразу) или по согласованному графику платежей.

Перед проведением технологической и организационной подготовки производства необходимо располагать основными исходными данными и принять целый ряд принципиальных решений, которые существенно влияют на стоимость основных фондов предприятия. К ним относятся:

1) объект производства (полный комплект конструкторской документации на новое изделие);

2) объем производства (максимальный годовой объем выпуска при полном освоении производства с разбивкой по месяцам и с учетом изготовления запасных частей и поставок по кооперации);

3) предполагаемый срок выпуска изделий и объем выпуска по годам;

4) планируемые кооперируемые поставки предприятию деталей, сборочных единиц, полуфабрикатов, предприятия поставщики и цены;

5) планируемые поставки стандартных изделий предприятию, предприятия поставщики и цены;

6) планируемый режим работы предприятия (количество смен, продолжительность рабочей недели и смены);

7) планируемый коэффициент загрузки оборудования;

8) ремонтная политика предприятия;

9) политика запасов сырья, материалов и комплектующих изделий;

10) политика запасов готовой продукции;

11) политика социологии труда;

12) основные маркетинговые решения.

Данные условия фиксируются перед проведением расчетов и являются отправной точкой для дальнейших вычислений. Исходными документами, определяющими состав и количество основных средств предприятия для выполнения основных процессов, являются операционные технологические процессы производства товара, описанные в проектно-технологическом разделе. Из которых можно выявить:

- состав и количество основных средств;

- применяемые приспособления и инструменты (режущие, измерительные, вспомогательные);

- норм расхода основных и вспомогательных материалов;

- трудоемкость и станкоемкость операции;

- численности основных производственных рабочих и их квалификацию;

- потребность в энергоносителях.

С целью уменьшения объема раздела технико-экономического обоснования и минимизации в дублировании информации, допускается делать ссылки на соответствующие значения в проектно-технологическом разделе.

Классифицируя единовременные затраты по однородности состава затрат получим следующую зависимость:

Зе = Ср + Скв + Со + Соб.п.,

где Зе – единовременные затраты, руб.;

Ср – затраты на разработку проекта, руб.;

Скв – капиталовложения в основные средства производства, руб.;

Со – величина оборотных средств, необходимая для запуска объекта разработки, руб.;

Соб.п. – затраты связанные с наймом, обучением и (или) переподготовкой кадров, руб.

Нужно иметь в виду, что условия реализации любого проекта индивидуальны и автор при согласовании с руководителем проекта и консультантом по экономической части определяет сценарий, по которому будет происходить реализация данного проекта. Важно обеспечить максимальную прозрачность учета факторов влияющих на внедрение проекта в производство. Для этого необходимо комментировать каждый этап последовательной реализации проекта с указанием объемов потребления и источников формирования необходимых ресурсов. С целью повышения качества проводимых расчетов, желательно в приложении представлять документы, подтверждающие стоимость потребляемых ресурсов.

Много факторов, влияет на разработку проекта, часть их описано ранее. Однако учитывать их все затруднительно ввиду отсутствия соответствующей исходной информации и опыта. Поэтому предлагается воспользоваться методом удельных весовых затрат для определения стоимости разработки проекта.

Как известно стоимость разработки типовых проектов с согласованием их в соответствующих инстанциях стоит примерно от 1 до 4% от стоимости основных средств производства внедряемых в проекте (Скв). Эта доля может увеличиваться для оригинальных проектов требующих дополнительной проработки отдельных вопросов. При наличии дополнительной информации можно детализировать расчет путем учета факторов связанных с затратами на патентование и приобретение лицензий, результатов НИОКР, услуг "ноу-хау" и т.п.

Капиталовложения на строительство проектируемого предприятия включают стоимость строительно-монтажных, сантехнических работ, стоимость необходимого оборудования с учетом его доставки и монтажа необходимых трубопроводов и систем коммуникации. Для определения размера капитальных затрат составляется сводный сметно-финансовый расчет.

Капитальные вложения можно подразделить на капитальные затраты в стоимость строительства зданий и сооружений (их реконструкцию) (Сз), и капитальные затраты в стоимость машин, оборудования и инвентаря (Ск) необходимого для реализации проекта.

Скв = Сз + Ск.

Допускается возможность определения размера капитальных затрат в здания и сооружения по укрупненным показателям (табл. 7) используя метод удельных показателей. Таким укрупненным показателем является стоимость 1 м3 или 1 м2 зданий и сооружений, согласно действующим ценам на строительные материалы и с учетом характера зданий и сооружений. Стоимость 1 м3 или 1 м2 зданий будет различной в зависимости от их конструкции, строительных материалов, района строительства.

Можно детализировать подобные расчеты, разбив строительство на отдельные фрагменты: фундаментные работы, возведение стен, крыши, отделочные работы и т.п. (см. прил. 1) Все это повышает точность расчетов при наличии соответствующей информации.

Таблица 7

Расчет капитальных затрат на строительство зданий основного

производственного назначения

| № п/п | Наименование зданий и сооружений | Объем зданий и сооружений, м3 | Стоимость 1 м3, руб. | Сметная стоимость зданий и сооружений, руб. |

| 1. Здания 1.1. Производственное здание 1.2. Административно-бытовой корпус 1.3. Временные сооружения Итого: 2. Сантехнические работы Итого Всего |

Стоимость сантехнических работ может быть принята 15-20% от стоимости зданий. При отсутствии исходных данных по расчету стоимости зданий и сооружений допускается принять их стоимость, равную 12% от стоимости технологического оборудования.

Капитальные затраты в машины, оборудование и приспособления определяются по формуле:

Ск = Соб + Сдост + Смонт + Спн,

где Соб – стоимость машин и оборудования, необходимого для запуска проектируемой технологии, руб.;

Сдост – стоимость доставки и хранения машин и оборудования, руб.;

Смонт – стоимость монтажа оборудования, руб.;

Спн – стоимость пуско-наладки машин и оборудования, руб.

В случае, если проект разрабатывается на базе реорганизации существующего предприятия, то необходимо отдельно просчитать стоимость привлечения основных средств, уже существующих на начало разработки проекта. Это осуществляется в виде таблицы с указанием оборудования, машин, приспособлений и их стоимости для данного проекта.

Стоимость вновь покупаемых машин и оборудования, необходимого для запуска производства, определяется по формуле:

Соб = Спок.об + Смод.об + Сизг.об,

где Спок.об – стоимость покупных машин, оборудования и приспособлений, руб.;

Смод.об – стоимость модернизации машин и оборудования, руб.;

Сизг.об – стоимость изготовления оборудования и приспособлений, руб.

Стоимость покупного оборудования и машин определяются по формуле:

Спок.об = Σ Коб * Цоб,

где Коб – количество покупного оборудования и машин, ед.;

Цоб – цена покупного оборудования и машин, руб./ед.

Для определения размера капитальных затрат на покупное оборудование и машины необходимо составить спецификацию, в которую включается все оборудование объектов (цехов) основного производственного назначения с распределением его по следующим группам:

v Силовые машины и оборудование;

v Рабочие машины и оборудование;

v Транспортные средства;

v Инструменты и производственный инвентарь.

Расчет капитальных затрат на покупное оборудование рекомендуется производить по форме таблицы 8.

Таблица 8

Капитальные затраты на покупные машины и оборудование основных

производственных подразделений

| № п/п | Наименование оборудования | Кол. ед. обо- руд., ед. | Стои-мость ед., руб./ед. | Суммарная стоимость, руб. | Доставка и монтаж, руб. | Стоимость пуско-наладки, руб. | Сметная стои- мость , руб.* |

| 1 | Технологическое оборудование | ||||||

| 2 | Транспортные средства (35% от стоимости тех. оборудования)** | ||||||

| 3 | Силовые машины и оборудование, *** | ||||||

| 4 | Неучтенное оборудование (10-15%) | ||||||

| 5 | Инструменты и производственный инвентарь (2-3% от суммарной стоимости оборуд.) | ||||||

| 6 | Всего |

* Сметная стоимость оборудования берется с учетом полного коэффициента, который учитывает отдаленность, сейсмичность и территориальное размещение.

** Здесь и далее процентные соотношения носят рекомендательных характер, используемый только в учебных целях. В каждом конкретном проекте эти значения или способ определения показателей могут изменяться.

*** Электродвигатели, трансформаторы, распределительные щиты и др.

В инженерных проектах обязательным элементом является конструкторская разработка. В ней осуществляется разработка новой конструкции машины, аппарата или модернизация существующего оборудования, входящего в проектируемую технологическую линию и связанного с нею функциональным назначением и производительностью.

В разделе экономического обоснования необходимо провести расчет стоимости изготовления или модернизации конструкторской разработки. Данный расчет проводится либо в экономическом разделе, либо в конструктивном с соответствующей ссылкой. Стоимость модернизации и изготовления оборудования и приспособления определяется по формулам:

Смод.об = Ззп + Зм + Зн,

Сизг.об = Ззп + Зм + Зн,

где Ззп – стоимость оплаты труда работников модернизирующих (изготавливающих) оборудование, руб.;

Зм – стоимость материалов и приспособлений, руб.;

Зн – накладные расходы, руб.

Накладные расходы (цеховые), связанные с организацией и управлением ремонтного производства в мастерских хозяйств. Величину расходов можно определить по данным конкретного хозяйства или в процентах к заработной плате основных рабочих. Размер процентов индивидуален для конкретной мастерской и колеблется в пределах 120-160%.

Методика расчета стоимости оплаты труда работников, модернизирующих (изготавливающих) оборудование и стоимости материалов и приспособлений, будет приведена далее.

В случаях, когда трудно определить трудоемкость изготовления (модернизации) оборудования или состав используемых материалов, можно воспользоваться другими методами расчета описанными в п.3.1. Например, если предлагаемая конструкция может быть изготовлена только в заводских условиях, то ориентировочную стоимость ее можно подсчитать по формуле:

где СКОН – стоимость предлагаемой конструкции, руб.;

Ссущ – стоимость аналогичной существующей конструкции (прототипа), руб.;

ВКОН, Всущ – вес соответственно предлагаемой и существующей конструкции, кг.;

КСИ – коэффициент, учитывающий сложность изготовления, качество материала.

Стоимость доставки и хранения машин и оборудования, проведения монтажных работ и работ, связанных с пуско-наладкой машин и оборудования рекомендуется определять в долях от стоимости основного технологического оборудования. Так например, стоимость доставки и хранения машин и оборудования – 10…15% Спок.об, стоимость монтажа оборудования и пуско-наладки – 5…30% Соб. По соответствующим величинам необходимо консультироваться у консультанта по экономической части.

Для определения полной сметной стоимости строительства проектируемого предприятия необходимо учесть стоимость строительства не только объектов основного производственного назначения, но и подсобного, обслуживающего, энергетического и транспортного хозяйств. Допускается упрощенный расчет этих затрат, который целесообразно производить по форме таблицы 9.

Таблица 9

|

|

|