|

Дисконтированные денежные потоки проектов S и L (в дол.)

|

|

|

|

| Год | Проект S | Проект L | ||

| исходный DCF | кумулятивный DCF | исходный DCP | кумулятивный DCP | |

| -1000 | -1000 | -1000 | -1000 | |

| -545 | -909 | |||

| -214 | -661 | |||

| -360 | ||||

Если в компании срок окупаемости ограничен тремя годами, то проект S будет принят, а проект L будет отвергнут. Если бы проекты были альтернативными, S был бы предпочтительнее, чем L, потому что S имеет более короткий срок возврата денег.3

Некоторые фирмы используют модификацию этого критерия — дисконтированный срок окупаемости, который определяется по такому же алгоритму, но на основе денежного потока, дисконтированного по цене капитала этого проекта.4 Этот показатель определяется как число лет, необходимых для возмещения инвестиции по данным дисконтированного денежного потока (DCF). В табл. 7.2 приведены DCF для проектов S и L в предположении, что для обоих проектов цена капитала равна 10%. Чтобы составить табл. 7.2, нужно каждый элемент потока из табл. 7.1 разделить на  , где t — год, соответвующий элементу потока, k — цена капитала проекта. По истечении трех лет приведенная стоимость денежных поступлений по проекту S будет равна 1011 дол. Поскольку величина инвестиций равна 1000 дол., она окупится за три года или, точнее, за 2 + 214: 225 = 2.95 года. Для проекта L дисконтированный срок окупаемости равен 3.88 года:

, где t — год, соответвующий элементу потока, k — цена капитала проекта. По истечении трех лет приведенная стоимость денежных поступлений по проекту S будет равна 1011 дол. Поскольку величина инвестиций равна 1000 дол., она окупится за три года или, точнее, за 2 + 214: 225 = 2.95 года. Для проекта L дисконтированный срок окупаемости равен 3.88 года:

дисконтированный срок окупаемости проекта S: 2.0 + 214: 225 = 2.95 года,

дисконтированный срок окупаемости проекта L: 3 + 360: 410 = 3.88 года.

Видно, что ранжирование проектов S и L не зависит от того, какой из двух критериев использован; проект S более предпочтителен, чем L, если два проекта взаимоисключающие, и принимается только проект S, если установлено ограничение на срок окупаемости в виде трех лет. Тем не менее, нередко эти два критерия дают различные результаты при ранжировании анализируемых проектов.

|

|

|

Заметим, что оба критерия представляют собой некий вариант расчета «мертвой точки», под которой понимают момент времени, когда кумулятивный денежный поток становится положительным. Расчет стандартного срока окупаемости не предполагает учета цены собственного и заемного капитала, напротив, дисконтированный срок окупаемости характеризует тот момент, к которому будут возмещены все расходы по привлечению собственных и заемных средств для финансирования проекта. Оба критерия имеют серьезные недостатки, в частности, они не учитывают влияние элементов денежного потока, находящихся за пределами срока окупаемости. Имеются и другие недостатки, но они не оказывают существенного искажающего влияния на результат альтернативных проектов, поэтому мы не будем подвергать их подробному анализу.

Несмотря на отмеченный недостаток, критерий тем не менее показывает, как долго финансовые ресурсы будут омертвлены в проекте. Таким образом, при прочих равных условиях чем короче срок окупаемости, тем ликвиднее проект. Кроме того, поскольку «дальние» элементы денежного потока рассматриваются как более рисковые по сравнению с «ближними», считается, что критерий «срок окупаемости» дает приблизительную оценку рисковости проекта.

Учетная доходность

Учетная доходность (Accounting Rate of Return, ARR), основывающаяся в большей степени на показателе чистой прибыли, а не денежного потока, — это второй хорошо и давно известный способ оценки. Наиболее распространенный алгоритм расчета таков: ARR равна отношению среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций. Так, если предположить, что вложения в проекты S и L будут полностью амортизированы по прямолинейному методу в течение срока их эксплуатации, то годовые амортизационные расходы составят 1000 дол.: 4 = 250 дол. Эта сумма должна вычитаться из денежных поступлений по годам с тем, чтобы получить чистую годовую прибыль. Таким образом, среднегодовая чистая прибыль по проекту S:

|

|

|

Среднегодовая инвестиция равна полусумме исходной инвестиции и остаточной стоимости:

(1000 дол. + 0 дол.): 2 = 500 дол.

Отсюда ARR проекта S равна 75 дол.: 500 дол. = 0.15, или 15%.

Аналогично можно рассчитать ARRL = 20%. Таким образом, по критерию ARR проект L более предпочтителен. Если фирму устраивают проекты с ARR от 16% и выше, проект L должен быть принят, а проект S должен быть отвергнут. Заметим, что критерии ARR и РР при анализе проектов S и L дают прямо противоположные результаты. Можно спорить о том, какой критерий лучше и какой проект следует принять, однако этот спор будет безрезультатным, поскольку оба критерия не лишены изъянов. Критерий дисконтированного срока окупаемости игнорирует элементы денежного потока за пределами срока окупаемости. Что касается критериев РР и ARR, то они игнорируют временную стоимость денег. Поскольку все эти критерии не дают достоверной информации о вкладе проекта в наращивание рыночной стоимости фирмы, они могут привести к некорректным решениям в области инвестиционной политики.5

Чистый приведенный эффект

Поскольку критерии РР и ARR имеют очевидные недостатки, исследователи постоянно пытались найти какие-то более эффективные критерии оценки проектов. Одним из таких критериев является расчет чистого приведенного эффекта (Net Present Value, NPV), основанный на методологии дисконтирования денежного потока. Алгоритм расчета NPV таков.

1. Рассчитывается приведенная, или текущая, стоимость каждого элемента денежного потока, дисконтированная по цене капитала данного проекта.

2. Значения DCF суммируются; тем самым находится NPV проекта.

3. Если NPV >0, проект следует принять, если NPV < 0, проект должен быть отвергнут; если два проекта взаимоисключающие, должен быть выбран тот, у которого положительный NPV больше.

NPV может быть определен следующим образом:

(7.1)

(7.1)

Здесь CFt — ожидаемый приток (отток) денежных средств за период t; k — цена капитала проекта.6 Отток денежных средств (расходы по проекту, такие как затраты на приобретение оборудования или строительство зданий) трактуется как отрицательный элемент денежного потока. В оценке проектов 5 и L только CF0 отрицателен, но в большинстве проектов, таких как строительство трубопровода на Аляске, строительство электростанции или проектирование компьютеров типа IBM, отток происходит в течение нескольких лет, прежде чем начнется производство и появится приток денежных средств. Также заметим, что формула (7.1) не привязана к точному временному интервалу, так как приток и отток могут происходить в любой период, принятый за основу, — поквартально или помесячно, в этом случае суммирование идет уже не по годам, а по кварталам или месяцам соответственно.7

|

|

|

При 10%-ной цене капитала NPV проекта S равен 78.82 дол.:

Аналогично мы найдем NPVL = 49.18 дол. По этому критерию оба проекта могут быть приняты, если они независимы, а если они альтернативные, то должен быть выбран проект S.

Логика критерия NPV

Логика критерия NPV достаточно очевидна. Нулевой NPV означает, что генерируемого проектом денежного потока вполне достаточно: 1) для возмещения вложенного в проект капитала и 2) для обеспечения требуемой отдачи на этот капитал. Если NPV> 0, тогда денежный поток генерирует прибыль, и после расчетов с кредиторами по фиксированной ставке оставшаяся прибыль накапливается исключительно для акционеров фирмы. Следовательно, если фирма принимает проект с нулевым NPV, положение акционеров не меняется — масштабы производства увеличиваются, но цена акций остается неизменной. Напротив, если фирма принимает проект с положительным NPV, положение акционеров улучшается. В нашем примере состояние акционеров увеличится на 78.82 дол., если фирма примет проект S, и только на 49.18 дол., если фирма примет проект L. С этой точки зрения легко понять, почему S предпочтительнее L, и также легко понять логику NPV.8

Внутренняя доходность

В главе 4 был изложен алгоритм расчета доходности облигации: если вы покупаете облигацию без права досрочного погашения, то к концу срока доходность вашей операции будет численно равна YTM. Именно эта идея заложена в основу критерия внутренней доходности (Internal Rate of Return, IRR). IRR определяется как такая дисконтная ставка, которая уравнивает приведенные стоимости ожидаемых поступлений по проекту и сделанных инвестиций:

|

|

|

РV(притоки) = PV(инвестиции),

или

(7.2)

(7.2)

Для проекта S алгоритм расчета можно представить в виде следующей схемы:

IRR может быть рассчитана с помощью финансовых калькуляторов и компьютеров, и большинство фирм автоматизировало процесс формирования бюджета и расчет критериев IRR, NPV и РР для всех инвестиционных проектов. В нашем примере IRRS = 14.5%, тогда как IKRL = 11.8%. Если для обоих проектов цена капитала не превысит 10%, а сами проекты независимы, то по критерию IRR они должны быть приняты, поскольку обеспечивают доходность большую, чем цена капитала. Если эти проекты альтернативные, то проект S должен быть принят, a L — отвергнут. Если цена капитала превышает 14.5%, оба проекта должны быть отвергнуты.

Заметим, что формула (7.2) является по сути формулой (7.1), в которой при ставке дисконта, равной IRR, NPV = 0. Разница состоит лишь в том, что по формуле (7.1) находится NPV при заданной ставке дисконта, а по формуле (7.2) находится ставка дисконта при заданном нулевом значении NPV.

Логика критерия IRR

Почему же ставка дисконта, приравнивающая к нулю NPV, так важна для анализа? По сути IRR характеризует ожидаемую доходность проекта. Если IRR превышает цену капитала, используемого для финансирования проекта, это означает, что после расчетов за пользование капиталом появится излишек, который достается акционерам фирмы. Следовательно, принятие проекта, в котором IRR больше цены капитала, повышает благосостояние акционеров. С другой стороны, если IRR меньше цены капитала, тогда реализация проекта будет убыточной для акционеров. Этим объясняется полезность применения критерия IRR для оценки инвестиционных проектов.

Индекс рентабельности

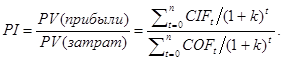

Следующий критерий, используемый при оценке проектов, — индекс рентабельности (Profitability Index, PI), или доход на единицу затрат, как его иногда называют:

(7.3)

(7.3)

Здесь CIFt — ожидаемый приток денежных средств, или доход; COFt — ожидаемый отток денежных средств, или затраты. PI для проекта 5 при цене капитала 10%:

Аналогично PIL = 1.049. Проект может быть принят, если его PI больше 1, а чем выше PI, тем привлекательнее проект. Таким образом, оба проекта, S и L, могут быть приняты по критерию PI, если они независимы, и S предпочтительнее L, если они альтернативные.

Критерии NPV, IRR и PI с позиции математики взаимосвязаны, т. е. приводят к одинаковому ответу на вопрос — принять или отвергнуть проект: если NPV > 0, то IRR > k и его PI > 1. Однако NPV, IRR, PI могут дать противоречивые ответы для альтернативных проектов; более подробно это положение будет рассмотрено ниже.

|

|

|

Вопросы для самопроверки

Какие пять критериев выбора инвестиционных проектов обсуждались в этой главе?

Кратко опишите каждый критерий и объясните логику его использования.

Какие три критерия являются основными при анализе независимых проектов?

Какие две характеристики анализируемого проекта могут быть выявлены только с помощью критерия РР?

|

|

|