|

Основные системы упр-ия запасами на пред-ии, их достоинства и недостатки

|

|

|

|

2 осн системы:

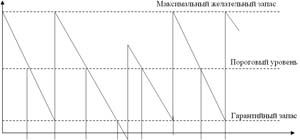

1)Система управления запасами с фиксированным размером заказа. Критерием оптимизации должен быть минимум совокупных затрат на хранение запасов и повторение заказа. Данный критерий учитывает три фактора, действующих на величину названных совокупных затрат: используемая площадь складских помещений, издержки на хранение запасов, стоимость оформления заказа. Желание максимально сэкономить затраты на хранение запасов вызывает рост затрат на оформление заказов. Экономия затрат на повторение заказа приводит к потерям, связанным с содержанием излишних складских помещений, и, кроме того, снижает уровень обслуживания потребителя. При максимальной загрузке складских помещений значительно увеличиваются затраты на хранение запасов, более вероятен риск появления неликвидных запасов. Чтобы этого не произошло, рассчитываются: оптимальный размер заказа по критерию минимизации совокупных затрат на хранение запаса и повторение заказа рассчитывается по формуле Вильсона: ОРЗ = корень (2AS / i). где: ОРЗ – оптимальный размер заказа, шт.; A – затраты на поставку единицы заказываемого продукта, руб.; S – потребность в заказываемом продукте, шт.; i – затраты на хранение единицы заказываемого продукта, руб./шт.

Эта формула ориентирована на мгновенное пополнение запаса на складе. В случае если пополнение запаса на складе производится за некоторый промежуток времени, то формула корректируется на коэффициент, учитывающий скорость этого пополнения (k): ОРЗ = корень (2AS/ik)

Гарантийный (страховой) запас позволяет обеспечивать потребность на время предполагаемой задержки поставки. При этом под возможной задержкой поставки подразумевается максимально возможная задержка. Пороговый уровень запаса определяет уровень запаса, при достижении которого производится очередной заказ. Максимальный желательный запас не оказывает непосредственного воздействия на функционирование системы в целом.

|

|

|

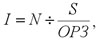

2)Система с фиксированным интервалом времени между заказами. Заказы делаются в строго опр моменты времени, которые отстоят друг от друга на равные интервалы, например, один раз в месяц, один раз в неделю и т.д. Определить интервал времени между заказами можно с учетом оптимального размера заказа. Расчет интервала времени между заказами можно производить следующим образом:

(6)

(6)

где: N – количество рабочих дней; S – потребность в заказываемом продукте, шт.; ОРЗ – оптимальный размер заказа, шт.

Данный интервал времени между заказами не может рассматриваться как обязательный к применению.

Расчет размера заказа в системе с фиксированным интервалом времени между заказами: РЗ = МЖЗ – ТЗ + ОП, где: РЗ – размер заказа, шт.; МЖЗ – максимальный желательный запас, шт.; ТЗ – текущий запас, шт.; ОП – ожидаемое потребление за время поставки, шт.

Система с установленной периодичностью пополнения запасов до постоянного уровня. Рассматриваемая система включает в себя элемент системы с фиксированным интервалом времени между заказами (установленную периодичность оформления заказа) и элемент системы с фиксированным размером заказа (отслеживание порогового уровня запасов).

Пороговый уровень запаса определяет уровень запаса, при достижении которого производится очередной заказ. Максимальный желательный запас представляет собой тот постоянный уровень, пополнение до которого считается целесообразным.

Постоянно рассчитываемым параметром системы управления запасами с установленной периодичностью пополнения запасов до постоянного уровня является размер заказа РЗ = МЖЗ – ПУ + ОП, где: ПУ – пороговый уровень запаса, шт.

|

|

|

Система «минимум-максимум» ориентирована на ситуацию, когда затраты на учет запасов и издержки на оформление заказа настолько значительны, что становятся соизмеримы с потерями от дефицита запасов. Поэтому в рассматриваемой системе заказы производятся не через каждый заданный интервал времени, а только при условии, что запасы на складе в это момент оказались равными или меньше установленного максимального уровня.

45. Сущность финансового планирования на предприятии.

Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле за выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения.

Поэтому к задачам финансового планирования относят:

ü определение источников и размеров финансовых ресурсов, которые должны обеспечивать воспроизводственный процесс;

ü определение соотношения между централизованными и децентрализованными финансами;

ü раскрытие наиболее эффективных направлений использования финансовых ресурсов.

Процесс финансового планирования деят-ти предприятия начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. В качестве главного объекта анализа финансового состояния предприятия берут баланс его активов и пассивов. Однако, т.к. баланс отражает сложившееся на некоторую дату состояние активов и пассивов предприятия, т.е. является как бы «моментальным снимком» размеров и структуры его активов и источников их финансирования, то для корректной и обоснованной оценки финансового состояния на отчетную дату необходимо проанализировать динамику изменения размеров и структуры активов и пассивов за некоторый предшествующий период. Вторым шагом процесса финансового планирования деят-ти предприятия является проектирование его желаемого (или нормального) финансового состояния на конец планового периода, а именно, построение реалистичного, с учетом фактического финансового состояния предприятия, проекта баланса активов и пассивов на последнюю отчетную дату. Данный проект должен отражать будущее финансовое состояние предприятия, соответствующее основным предполагаемым интересам и ожиданиям акционеров и кредиторов предприятия, т. е. владельцев предоставляемых предприятию ресурсов. Следующим шагом процесса финансового планирования является сравнение расчётного (прогнозируемого) финансового состояния предприятия с желаемым (нормальным) состоянием, включая анализ возможных отклонений.

|

|

|

Если отклонения основных параметров прогнозного баланса от соответствующих параметров проектного баланса признаются незначительными, то полученные в результате прогнозных расчетов балансы активов и пассивов, доходов и расходов утверждаются в составе финансового плана предприятия. Если же отклонения существенны, то принимается решение о корректировке исходных данных, на основе которых рассчитывался прогнозный баланс и/или параметров желаемого состояния.

46. Содержание и функции оперативного планирования. Логика разработки оперативных планов.

Под оперативным планированием понимается осуществление текущей деят-ти планово-экономических служб в течение короткого периода, например, разработка годовой производственной программы, составление квартальных бюджетов предприятия, контроль и корректировка полученных результатов и т. п. Или, если отталкиваться от того, что разработка оперативных планов производственно-хозяйственной деятельности предприятия на текущий период является завершающей стадией внутрифирменного планирования, то оперативное планирование – это составная часть внутрипроизводственного планирования, оно предусматривает разработку системы взаимосвязанных программ и планов по времени (час, смена, декада, месяц, квартал) для всех производственных подразделений.

Оперативное планирование обладает рядом функций, из которых наиболее широкое использование получили: 1)оперативный учёт, включающий наблюдение, измерение, регистрацию и документальное оформление активов и операции производственно-хозяйственной деят-ти и т. п. Учёт проводится по всем рабочим местам для установления отклонений от календарного плана; 2)оперативный контроль, предусматривающий выявление отклонений в процессе производства от оперативного плана. Контроль обеспечивает информацией для устранения причин отклонений в качестве принятия решений. Оперативный учёт предопределяет результаты оперативного контроля и позволяет установить отклонения от оперативных планов при выполнении производственных заданий; 3)оперативный анализ, направленный на установление причин возникших отклонений и на разработку мер по их устранению; 4)регулирование процесса производства осуществляется на основе диспетчирования и оперативного планирования с помощью принятых решений по устранению отклонений и корректировки оперативных планов.

|

|

|

Оперативные планы разрабатываются на уровне производств и предназначены для решения конкретных вопросов деятельности предприятия в краткосрочном периоде. Такие планы имеют узкую направленность, высокую степень детализации. При разработке оперативного плана производства продукции необходимо располагать конкретной информацией о конкурентоспособности продукции; сведениями о емкости рынка; проанализировать спрос и предложение данной продукции на рынке. Оперативный план конкретизирует и детализирует плановые задания, установленные в текущих планах, распределяет их по месяцам, декадам, дням. Поэтому в качестве основной цели оперативного плана можно назвать обеспечение слаженной, четкой и сопряженной работы всех подразделений предприятия. Эта цель достигается путем согласованного ритмичного хода производств, бесперебойной работы всех подразделений, планомерной загрузкой оборудования, сокращения производственных циклов и др.

47. Методика формирования фин плана. Планирование Д, Р. Фин бюджет.

При разработке финансовой части бизнес-плана применяются следующие методы:

1. метод прогноза объемов реализации. (= «метод прогноза продаж»). Процесс планирования обычно начинается с прогнозирования будущих продаж. Период прогноза продаж увязывается с общим плановым периодом. Обычно прогнозы продаж составляют на 1 год и на 5 лет. Годичные прогнозы продаж разбиты на квартальные и месячные. Чем короче, тем точнее и конкретнее должна быть содержащаяся в них инф-ия. Прогнозы продаж могут быть выражены как в денежных, так и в натур (физических) единицах. Величина будущих продаж может определяться с помощью оценки этих продаж торговыми работниками я потенциальными потребителями, а также путем анализа временных рядов, цикличности и сезонности; применения эконометрических моделей, связывающих размеры продаж с макроэк переменными.

|

|

|

2. метод баланса ден расходов и поступлений (метод баланса ден потоков) считается одним из самых важных методов при составлении фин раздела бизнес-плана. Цель составления такого баланса – оценка синхронности поступления и расходования денежных средств, для обеспечения достаточности денежных поступлений на отдельном временном отрезке для покрытия расходов денежных средств. Баланс денежных потоков составляется в виде таблицы, в которой отражаются данные о наличии денежных средств на начало периода, их поступление и расходование в течение периода и данные о наличии денежных средств на конец периода. В аналитических целях таблица может быть дополнена сведениями о дебиторской задолженности и, в частности, данными о размере безнадежных долгов, складских запасах, кредиторской задолженности, взятых из других разделов бизнес-плана.

3. метод составления таблицы доходов и затрат (расходов). Эта таблица по своей форме и содержанию аналогична отчету о прибылях и убытках предприятия. При ее составлении особое внимание уделяется полноте вероятных источников получения прибыли и прогнозируемых затрат, относимых на себестоимость продукции, а также ожидаемой величине налоговых платежей.

4. метод прогнозируемого баланса активов и пассивов предприятия дает возможность убедиться в том, что все запланированные активы предприятия действительно обеспечены источниками формирования. По форме баланс активов и пассивов имеет структуру бухгалтерского баланса. При нехватке пассивов создается так называемый эффект «пробки», которую можно выбить, найдя недостающие источники финансирования в виде кредитов или средств от дополнительной эмиссии ценных бумаг

5. метод расчета точки безубыточности. позволяет определять объемы пр-ва и продаж товара с точки зрения их безубыточности, а также принимать решения о целевых размерах прибыли. Суть метода состоит в поиске точки нулевой прибыли, или точки безубыточности, которая означает, что валовой доход от продаж предприятия равен ее валовым издержкам.

Доходы хозяйствующего субъекта включают выручку от реализации продукции (работ, услуг), устойчивые пассивы; средства от продажи ценных бумаг, финансовых операций с временно свободной денежной массой; паевые, членские взносы членов трудового коллектива, юридических и физических лиц; займы; пожертвования; благотворительные взносы; поступления в виде долевого участия в строительстве; финансовые ресурсы, мобилизуемые в процессе строительства (плановые накопления по работам, выполняемым хозяйственным способом); задания по снижению себестоимости работ и др.

В финансовые планы включаются устойчивые источники доходов, связанные с нормальной деятельностью.

Основным доходом является выручка от реализации продукции.

Выручка от реализации продукции планируется в отпускных ценах по формуле:

В = О н.г. + Т - О к.г. где В - планируемая сумма выручки от реализации продукции; О н.г., О к.г. - нереализованные остатки готовой продукции на начало и на конец планируемого периода; Т - выпуск товарной продукции в планируемом году.

Выручка от реализации не является доходом в полном смысле слова. Из нее в первую очередь необходимо уплатить косвенные налоги и отчисления в централизованные фонды, возместить понесенные затраты на производство. Оставшаяся часть выручки принимает форму чистого дохода предприятия - прибыль.

Выделяют три группы затрат предприятия: 1) затраты, связанные с обслуживанием и развитием производства продукции; 2) расходы потребительского характера, на благотворительные и гуманитарные цели; 3) расходы принудительного характера. Это налоги, отчисления в целевые бюджетные фонды, уплата штрафных санкций.

Затраты первой группы подразделяются на текущие и затраты капитального характера. Текущие - это затраты на производство и реализацию продукции, принимающие форму себестоимости. Источниками их финансирования являются денежные средства, поступающие на счета предприятия за проданную продукцию, краткосрочные кредиты и займы, кредиторская задолженность.

К затратам капитального характера относятся инвестиции в основные фонды, ценные бумаги, нематериальные активы, затраты на увеличение оборотного капитала. Источниками их финансирования являются амортизационные отчисления, прибыль, остающаяся в распоряжении предприятия после уплаты налогов и иных обязательных платежей, лизинг, бюджетные ассигнования.

Затраты предприятия классифицируются по различным признакам. По экономическому содержанию можно выделить затраты материальные, трудовые, денежные; по направлению затрат - производственные и коммерческие; по способу распределения - прямые и косвенные.

В финансовом планировании весьма значимым является подразделение затрат на постоянные и переменные. Постоянные затраты в коротком периоде не зависят от объема производства. Они существуют и при нулевом его объеме. Примером таких затрат являются некоторые виды налогов, амортизационные отчисления, оплата охраны, арендная плата, заработная плата управленческого персонала и т.д.

Переменные затраты изменяются пропорционально объему производственной деятельности. Увеличение объема производственной деятельности, например, в два раза при всех прочих равных условиях вызовет увеличение совокупных переменных издержек также в два раза. Совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются относительно постоянной величиной в коротком периоде. К переменным затратам, как правило, относят материальные затраты, заработную плату основных производственных рабочих. Эти затраты изменяются пропорционально объему производственной деятельности в пределах определенного объема производства.

В зависимости от методов отнесения на себестоимость продукции затраты делятся на прямые и косвенные. Под прямыми затратами понимаются затраты, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость продукции. Например, затраты на сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия, основная заработная плата производственных рабочих и т.п.

К косвенным относятся затраты, связанные с осуществлением общего производственного процесса на предприятии, с производством нескольких видов продукции. Например, затраты на содержание зданий и оборудования, их ремонт, заработная плата аппарата управления и вспомогательного персонала.

Финансовый бюджет, который является главным бюджетом, представляет собой план, в котором отражены предполагаемые источники финансирования средств и направления их использования. Этот бюджет включает в себя бюджеты капитальных затрат и денежных средств, бюджет прибылей и убытков и плановый баланс.

48. Бизнес-план и его роль в современном предпринимательстве. Сущность и основные виды бизнес-плана.

Бизнес-план составляется в целях эффективного управления и планирования бизнеса и является одним из основных инструментов управления предприятием, определяющих эффективность его деятельности.

В условиях рынка и жестокой конкурентной борьбы предприятие должно уметь быстро и адекватно реагировать на изменения, происходящие во внешней среде и внутри самого предприятия.

Бизнес-план составляется для внутренних и внешних целей. В подавляющем большинстве случаев, так уж сложилось в нашей стране, бизнес-план начинают составлять, когда необходимо привлечь инвестиции. Но дело в том, что это только одна сторона дела, на самом деле он составляется не только для внешних целей.

Внешние цели, для которых составляется бизнес-план – обоснование необходимости привлечения дополнительных инвестиций или заемных средств, демонстрация имеющихся у фирмы возможностей и привлечение внимания со стороны инвесторов и банка, убеждение их в достаточном уровне эффективности инвестиционного проекта и высоком уровне менеджмента предприятия.

Каждый инвестор захочет оценить выгодность инвестирования в предлагаемый инвестиционный проект и оценить соотношение возможной отдачи от проекта и рискованности вложений, а лучший способ для этого – изучить и проанализировать бизнес-план инвестиционного проекта.

Бизнес-план, по сути – визитная карточка инвестиционного проекта. Он дает инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект и при каких условиях он будет наиболее эффективен при допустимой для инвестора степени риска и верности допущений, сделанных разработчиком инвестиционного проекта.

Во-первых, бизнес-планирование, в отличие от внутрипроизводственного или корпоративного планирования, включает не весь комплекс общих целей предприятия или корпорации, а одну из важнейших задач, определяющих конкретное содержание планирования нового вида деятельности или бизнес-проекта. Бизнес-план ориентируется главным образом на разработку новой стратегии или тактики развития предприятия, тогда как социально-экономическое планирование может включать различные виды совместной текущей и перспективной деятельности.

Во-вторых, бизнес-планы разрабатываются на инновационные проекты, четко очерченные временными сроками их выполнения, по истечении которых работа над данным бизнес-проектом завершается. Внутрифирменное планирование производится и осуществляется непрерывно на всех уровнях управления хозяйством. По мере выполнения одного годового плана фирмы после соответствующей корректировки переходят к осуществлению очередного плана и т.д. Бизнес-план имеет не только четкие временные, но и более узкие пространственные границы, тогда как любой внутрифирменный план таких четких ограничений не имеет.

В-третьих, основное назначение бизнес-плана состоит в открытии предпринимателями нового дела и получении на выполнение проекта необходимых производственных ресурсов и в первую очередь денежных средств. Поиск надежных инвесторов требует наиболее тщательного обоснования многих финансовых показателей с учетом существующей степени риска не только во внутренней производственно-хозяйственной деятельности, но и во внешних кредитно-финансовых и банковских структурах. Внутрифирменные планы необходимы в большей степени для собственного использования, тогда как бизнес-планы нужны для внешних инвесторов и кредиторов.

В-четвертых, бизнес-планы разрабатываются непосредственно под руководством и при личном участии предпринимателя – учредителя фирмы. Внутрифирменным планированием, как правило, занимаются профессиональные экономисты-менеджеры и плановики линейных и функциональных подразделений предприятия. Личное участие каждого бизнесмена-предпринимателя в разработке делового плана своего нового предприятия способствует не только выработке реальной стратегической и оперативной цели, но и обеспечивает в будущем наиболее совершенную организацию выполнения бизнес-проекта на основе соизмерения затрат и результатов.

В-пятых, отечественные специалисты пока не имеют научно обоснованных методик разработки бизнес-планов применительно к нашим условиям новых рыночных отношений, поскольку в большинстве методических и учебных рекомендаций раскрывается преимущественно опыт планирования на сложившемся зарубежном рынке. В то же время на российских предприятиях в условиях спада производства недостаточно широко используется имеющийся опыт внутрихозяйственного планирования. Поэтому в настоящее время требуется комплексный подход к развитию теории и практики не только бизнес-планирования, но и всей системы внутрихозяйственного планирования на отечественных предприятиях и фирмах с разными формами собственности и организационными особенностями.

Бизнес план состоит из следующих разделов:

1. Обзорный раздел (резюме)

2. Описание предприятия

3. Описание продукции (услуг)

4. Анализ рынка

5. Производственный план

6. План сбыта

7. Финансовый план

8. Анализ чувствительности проекта

9. Приложения

Существуют определенные виды бизнес-планов, которые составляются по особым правилам, с учетом конкретной цели, которая поставлена перед фирмой. Бизнес-план, как таковой, не имеет строгой регламентации, но предполагает наличие нескольких пунктов, обязательных в любом случае.

Основные виды бизнес-планов

Бизнес-план организации

Бизнес-план организации представляет собой программу развития предприятия на предстоящий плановый период. Данный вид бизнес-планов разрабатывается для привлечения потенциальных инвесторов и созданию благоприятного инвестиционного имиджа. В нем на первый план выступают задачи эффективного использования имеющихся ресурсов. В таком бизнес-плане основное внимание уделяется текущему состоянию дел и финансовому разделу.

Бизнес-план заявки на кредит

Бизнес-план заявки на кредит разрабатывается с целью получения заемных средств. Обычно разрабатывается в виде технико-экономического обоснования (ТЭО). Основная задача такого бизнес-плана показать высокую компетентность менеджмента и его способность рассчитаться с кредитом после реализации мероприятий, на которые привлекаются средства. При составлении бизнес-плана заявки на кредит особое внимание уделяется финансовому плану и анализу рисков.

Бизнес-план инвестиционного проекта

Залог успеха любого дела – это удачная идея! Основной задачей бизнес-плана инвестиционного проекта – убедить инвестора в жизнеспособности идеи, в ее экономической целесообразности. При разработке бизнес-плана инвестиционного проекта основное внимание уделяется описанию идеи, маркетинговым исследованиям и конечным финансовым результатам.

Бизнес-план структурного подразделения

План развития отдельного подразделения крупной компании. Так как бизнес-план структурного подразделения является отдельной частью бизнес-плана всей компании, поэтому отдельные разделы, относящиеся к управленческому анализу и анализу внешней среды, может в нем и не быть. При разработке данного бизнес-плана основное внимание уделяется мероприятиям и финансовым показателям деятельности подразделения.

Бизнес-план заявки на грант

Бизнес-план заявки на грант составляется с целью привлечения инвестиций из различного рода фондов, как государственных, так и общественных. Обычно проект, который описывает такой бизнес-план, должен решать какую-либо социально-экономическую проблему и сопровождается обоснованием прямых и косвенных экономических, социальных, научно-технических преимуществ для общества при условии выделения средств или ресурсов под предлагаемый проект.

Бизнес-план развития региона

Бизнес-план развития региона определяет перспективы социально-экономического развития региона с обоснованием объемов финансирования соответствующих программ, реализуемых в регионе за счет бюджетных средств. Особое внимание в бизнес-плане уделяется описанию текущей ситуации в регионе и перспективам его развития.

Бизнес-план учреждения

Под бизнес-планом учреждения обычно понимается план развития какого-либо государственного учреждения (например, ВУЗа, поликлиники, научно-технического центра и т. д.). В таком бизнес-плане обосновывается социально-экономическая значимость данного учреждения и определяется потребность в ресурсах в плановом периоде.

49. Зарубежный опыт составления и использования бизнес-планов.

Российская практика бизнес-планирования во многом основана на зарубежном опыте. Это объясняется тем, что к началу 90-х годов XX века в России возникла необходимость в разработке бизнес-плана для получения финансирования, а практики в этой сфере деятельности не существовало. Особенности бизнес-планирования заключаются в сочетании значительного опыта планирования с точки зрения административно-командной системы и объективной необходимости коммерческого бизнес-планирования в новых экономических условиях. По мере сближения российских и мировых стандартов в последние годы произошел ряд изменений: крупнейшие российские кредитные учреждения начали применять основные принципы бизнес-планирования, а бизнес-план вошел в пакет обязательных документов, необходимых при обращении с кредитным запросом в соответствующие кредитные организации, практика разработки бизнес-планов стала практически массовой. В первое время фирмы обычно составляли бизнес-планы на 1 год, затем стало происходить удлинение сроков действия бизнес-планов (до 5 лет). Существенные изменения произошли и в структуре: переходим от упрощенной схемы к более сложному обоснованию разделов и параметров.

Российская специфика бизнес-планирования заключается в следующем.

– Обращаясь в фирму, занимающуюся составлением бизнес-планов и созданием новых предприятий необходимо учитывать, что такого рода фирмы предлагают типовой вариант бизнес-плана, который подходит не для всех организационно-правовых форм предприятий.

– Многие стороны предпринимательской деятельности в России еще не урегулированы законодательно.

– В России на данный момент ощущается нехватка квалифицированных специалистов по разработке, продвижению и реализации планов.

– Необходимо особое внимание к юридическим вопросам разработки бизнес-планов и взаимоотношений с сотрудниками.

– Требуются мероприятия по привлечению инвесторов, как внешних, так и иностранных.

– Не следует во всем полагаться на зарубежный опыт бизнес-планирования, так как он не всегда учитывает особенности ведения и учета и процедуры финансирования.

Американская специфика бизнес-планирования включает 3 аспекта.

· Для американца предпринимательская деятельность ассоциируется со свободой, независимостью и самореализацией.

· Американский руководитель подвержен сильному давлению конкуренции и постоянно находится под контролем рыночных механизмов. Его деятельность определяется тем, насколько верно он способен оценить влияние рынка.

· Американский бизнес имеет особое отношение к показателю отдачи капитала. Доход в абсолютном выражении не является самым важным показателем. Однако если деньги вложены в проект – они обязательно должны приносить больший доход, чем банковский депозит.

К особенностям американской практики бизнес-планирования относится также всемирная поддержка государства по консультированию и информационному обслуживанию. Кроме того, в США и России различно отношение к бухгалтерскому учету. Учет в России ведется для отчета перед контролирующими органами. В США учет является инструментом для лучшего понимания своего бизнеса и поиска путей увеличения его доходности. Для американского предпринимателя особое значение имеет также наличие в кассе свободных денег, как гарантии процветания.

|

|

|