|

Методы расчета нетто-ставки и брутто-ставки

|

|

|

|

Величина нетто-ставки находится в прямой зависимости от величины риска. Для компенсации возможных непредвиденных отклонений (например, захват террористами теплохода с туристами) величины риска к нетто-ставке делается гарантийная (стабилизационная) надбавка, которую принято называть “дельта-надбавкой”. Возможны 2 варианта ее расчета:

1. Для каждого риска отдельно.

2. По нескольким видам риска сразу.

При первом варианте:

где То – основная часть нетто-ставки; n – кол-во заключенных договоров; Рсс – вероятность страхового случая; Rв – среднеквадратическое отклонение (дисперсия) страховых выплат при наступлении страховых случаев; Св – средняя выплата по одному договору страхования при наступлении страхового случая; a(g) – коэффициент, зависящий от гарантии безопасности g. Его значение может быть взято из таблицы:

| g | 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

| a | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Если нет данных о величине Rв, допускается вычисление рисковой надбавки по формуле:

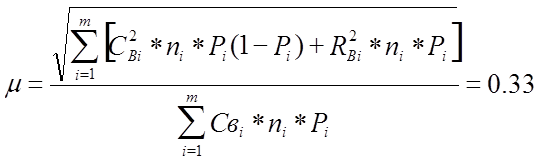

При расчете надбавки по нескольким видам страхования используется выражение:

,

,

где m - коэффициент вариации страховой выплаты, который соответствует отношению среднеквадратического отклонения к ожидаемым страховым выплатам. Если i-й риск характеризуется вероятностью его наступления Pi, средним возмещением Свi и среднеквадратическим отклонением возмещений Rвi, то:

где i=1,2,…,m.

Если не известна ни одна из величин Rвi, то m вычисляется по формуле:

Формулы тем точнее, чем больше величины Pi и ni.

Нетто-ставка со 100 ед. страховой суммы рассчитывается по формуле:

То=(Св*Рсс*100)/Ссс.

n – общее количество договоров, заключенных за определенный период;

|

|

|

m – количество страховых случаев в n договорах;

Ссс – средняя страховая сумма;

Ci – страховая сумма при заключении i-го договора;

Св – средняя страховая выплата;

Свк – страх. выплата при к-ом страховом случае (к=1,…,m).

Предположим, страховая компания заключает договоры имущественного страхования. Пусть вероятность наступления страхового случая Р=0.02, средняя страховая сумма Ссс=1500р., среднее возмещение при наступлении страхового случая Св=500р., количество заключенных договоров n=500, доля нагрузки в структуре тарифа Н=30%. Данных о разбросе возможных возмещений нет Rв=0.

Основная часть нетто-ставки со 100р. страховой суммы определяется по формуле: То=(Св*Рсс*100)/Ссс=(500*0.02*100)/1500=0.67р.

Данных о величине разбросов Rв у страховой компании нет, поэтому рисковую надбавку вычисляем по формуле:

Для определения a(g) предположим, что страховая компания с вероятностью безопасности g=0.95 рассчитывает обеспечить непревышение возможных возмещений над собранными взносами. Тогда из таблицы a=1.645. Подставив значение в формулу, получим:

Нетто-ставка со 100 ед. страховой суммы равна:

Тнс=То+D=0.67+0.4=1.07 ед.

Брутто-ставка со 100 ед. страховой суммы равна:

Тбс=(100*Тнс)/(100-Н)=107:70=1.53 ед.

Если в страховом портфеле компании имеются разнородные риски (например, по имущественному и личному страхованию), то в этом случае основные части нетто-ставок (То) будут такими же, как при отдельных их расчетах, а рисковые надбавки определяются с добавлением коэффициента m. Расчет коэффициента произведем для следующих данных:

1. По имущественному страхованию Р=0.01; Ссс=500р.; Св=375р.; n=1000; Н=30%. Данных о разбросе возможных возмещений нет (Rв=0).

2. По личному страхованию Р=0.04; Ссс=140р.; Св=56р.; n=300; Н=30%. Средний разброс страховых выплат составляет 30р.

В первом случае получаем:

То=(Св*Рсс*100)/Ссс=(375*0.01*100)/500=0.75р.

Нетто-ставка со 100р. страховой суммы равна:

|

|

|

Тнс=То+D=0.75+0.47=1.22р.

Брутто-ставка со 100р. страховой суммы равна:

Тбс=(100*Тнс)/(100-Н)=(100*1.22)/(100-30)=1.74р.

Для второго риска:

То=(Св*Рсс*100)/Ссс=(56*0.04*100)/140=1.6р.

Тнс=То+D=1.6+0.83=2.43р.

Тбс=(100*Тнс)/(100-Н)=(100*2.43)/70=3.47р.

Коэффициент m вычисляется с учетом отсутствия среднего разброса страховых выплат (Rв) по первому риску:

|

Отсюда нетто-ставка для любого вида страхования, составляющего страховой портфель, равна:

Тп=То+Dп=То+0.54То=1.54То.

Окончательно нетто-ставка со 100р. страховой суммы будет равна:

При имущественном страховании (1-й вариант): Тп=1.54*0.75=1.16р.;

При личном страховании (2-й вариант): Тп=1.54*1.6=2.46р.;

Соответствующие брутто-ставки со 100р. страховой суммы равны:

1. Тбп=(1.16*100)/(100-30)=1.66р.;

2. Тбп=(2.46*100)/(100-30)=3.5р.;

Контрольные вопросы

1. Что такое сегментация страхового рынка?

2. Какие факторы учитываются страховщиком при работе с клиентами?

3. Дайте понятие маркетинга.

4. В чем заключается суть бенчмаркинга?

5. Из каких частей состоит брутто-ставка и каково их назначение?

Тест

1. Нетто-ставка предназначается для формирования... страховщика.

a) прибыли

b) резервного фонда

c) страхового фонда

d) запасного фонда

2. Величина нетто-ставки определяется....

a) количеством страхователей

b) величиной риска

c) стажем работы страховщика на рынке

d) размерами планируемой прибыли страховщика

3. Дельта-надбавка служит для....

a) повышения привлекательности тарифов

b) уменьшения издержек страховщика

c) компенсации непредвиденных отклонений риска

d) продвижения страховых продуктов на рынок

4. Страховой тариф представляет собой....

a) денежную плату страхователя с единицы страховой суммы

b) выплату страхователю при наступлении страхового случая

c) среднеквадратическое отклонение (дисперсию) страховых выплат

d) сумму средств, аккумулированных в резервном фонде

5. Нагрузка предназначена для....

a) финансирования деятельности страховщика

b) исполнения обязательств страховщика перед страхователем

c) оптимизации распределения ресурсов страховщика

d) страхования аномальных и катастрофических рисков

|

|

|