|

Страхование ответственности

|

|

|

|

Задачей страхования ответственности (СО) является защита имущественных интересов юридических и физических лиц от возможного вреда. В этой области страхования наряду со страхователем и страховщиком могут выступать любые (не определенные заранее) “третьи” лица, которым в силу закона или по решению суда производятся соответствующие компенсационные выплаты.

СО не предусматривает установление заранее страховой суммы и застрахованного (юридические или физические лица, которому должно выплачиваться страховое возмещение). И то, и другое выявляется только при наступлении страхового случая, т.е. при нанесении ущерба (вреда) третьему лицу.

В нашей стране большинство видов СО являются добровольными. Объектами страховой защиты являются имущественные интересы физических и юридических лиц, требующие затрат страхователя на компенсацию убытков, возникших у потерпевшего в результате непреднамеренного причинения ему вреда страхователем.

Под причинением вреда подразумевается вред, выраженный в предполагаемой денежной сумме. Например, причинением вреда личности считается снижение или утрата трудоспособности вследствие повреждения

здоровья; ухудшение материального состояния из-за невыполнения страхователем договорных обязательств; причинение смерти пострадавшему

и т.д. Причинением вреда имуществу считается повреждение, разрушение, затопление, кража и т.п. имущества граждан или хозяйствующих субъектов.

Договоры и Правила СО разрабатываются страховщиками самостоятельно, в соответствии с типовыми договорами и Правилами, разработанными ФССН. Исходя из принципа случайности (непреднамеренности) страхового риска, страховщик вправе отказать в выплате возмещения ущерба, если он был причинен страхователем умышленно или вследствие допущения им действий, не соответствующих требованиям профессиональной подготовки, или бездействия, а также если страховой случай произошел в результате алкогольного, наркотического или токсического опьянения страхователя.

|

|

|

Частью СО является страхование гражданской ответственности владельцев транспортных средств. Этот вид страхования уже давно получил широкое распространение в европейских странах и является там обязательным. В нашей стране такое страхование ранее проводилось в добровольном порядке, но теперь также стало обязательным.

Страхование гражданской ответственности владельцев транспортных средств обеспечивает выплату пострадавшему в размере суммы, которая должна быть взыскана с владельца транспортного средства по гражданскому иску в пользу пострадавшего (или его правопреемника) в случае увечья, гибели или повреждения его имущества (автомашины или любого другого имущества) в результате несчастного случая, происшедшего по вине страхователя.

При данном виде страхования заранее определены только страховщик и страхователь, и не могут быть заранее установлены ни страховая сумма, ни застрахованное лицо или имущество. Все выявляется только при наступлении страхового случая, причем размер ущерба определяется исходя из фактической величины причиненного вреда по согласованию сторон или решению суда.

Страхование ответственности заемщиков за непогашение кредита

Договор заключается между страховой организацией и хозяйствующими субъектами, получающими кредиты в банке. Объектом страхования является ответственность заемщика кредита перед банком, выдавшим кредит, за полное и своевременное погашение кредита, включая проценты по нему. Страхованию подлежит не вся ответственность заемщика кредита, а определенная ее часть (обычно 30-90%). Остальная доля ответственности возлагается на самого страхователя.

|

|

|

Страховым событием считается неполучение банком в оговоренный срок (3-20 дней) кредита. Ставки страховых взносов зависят от срока страхования, степени риска и т.д. Финансовое состояние и платежеспособность заемщика

определяются с помощью методик по анализу финансово-хозяйственной деятельности.

Страхование профессиональной ответственности

Страхование профессиональной ответственности (СПО) предназначено для страховой защиты лиц определенной профессии против юридических претензий, вытекающих из законодательства или судебных исков по возмещению третьим лицам материального ущерба, причиненного в результате непреднамеренных профессиональных действий. Страховое покрытие распространяется только на юридическую ответственность и не относится к моральной. Основой для возникновения юридической ответственности является нарушение обязательств как профессиональным лицом, так и лицами, действующими от его имени. Во многих странах мира СПО является обязательным для ряда профессий: врачей, фармацевтов, юристов, работников финансовых учреждений и т.д. В нашей стране этот вид страхования не является обязательным и развит очень слабо.

Экологическое страхование

В экологическом страховании объектом страхования является риск гражданской ответственности, выражающийся в предъявлении имущественных претензий о возмещении ущерба за загрязнение окружающей среды на территории действия конкретного договора страхования.

Страховое событие - внезапное, непреднамеренное нанесение вреда окружающей среде в результате аварий, приводящих к выбросу загрязняющих веществ в атмосферу, загрязнению земной поверхности, сбросу сточных вод и т.д.

Страховые события, по которым страховщик не несет ответственности:

§ умышленные действия страхователя;

§ происшествие по вине руководства и других должностных лиц, ответственных за проведение контроля за состоянием окружающей среды;

§ прямо или косвенно связанные с последствиями военных действий, диверсий, беспорядков и т.д.

§ вызванные обстоятельствами, повышающими риск страхового случая, известными страхователю, но о которых страховщик не был поставлен в известность;

|

|

|

§ вследствие износа конструкций, оборудования (в том числе оборудования, находящегося в эксплуатации сверх нормативного срока);

§ вследствие эксплуатации нового оборудования, а также оборудования после капитального ремонта в течение 18 месяцев после ввода в эксплуатацию, если не предусмотрено иное;

§ вызванные нарушением правил, инструкций и других нормативных документов, регламентирующих правила техники безопасности;

§ вызванные радиоактивным загрязнением и другими последствиями деятельности, связанной с использованием ядерного топлива.

При заключении договора экологического страхования страховщик производит осмотр предприятия, договор заключается на 1 год (с возможной пролонгацией).

Перестрахование

В Законе РФ “О страховании” дается определение перестрахования: “перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика)”. Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств. Согласно методике Росстрахнадзора, страховщик обязан передать в перестрахование часть риска, если не будет соблюдаться условие: S=(A-Y)*5%:100%, где S – сумма, на которую страховщик имеет право заключать договоры по данному виду страхования; А – величина активов страховщика; Y – размер оплаченного уставного капитала; 5% - нормативное процентное отношение поступивших страховых взносов к оплаченному уставному капиталу по данному виду страхования. Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования. Т.е. перестрахование является “вторичным” страхованием страховщиков от чрезвычайных рисков, превышающих платежеспособность страховой организации. В этом состоит основная сущность и функция перестрахования.

|

|

|

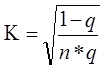

Теоретической основой определения степени вероятности дефицитности средств является т.н. “коэффициент профессора Коньшина”:

,

,

где К – коэффициент; q – средняя тарифная ставка по всему страховому портфелю; n – количество застрахованных объектов.

Чем меньше значение К, тем ниже вероятность дефицитности средств и выше финансовая устойчивость страховой компании. Для оценки финансовой устойчивости страхового фонда как отношения доходов к расходам, используется формула:

Кфу=(Д+Сзф)/Р;

Кфу - коэф. финансовой устойчивости; Д – сумма доходов страховщика за тарифный период; Р – сумма расходов за тот же период; Сзф – сумма средств в запасных фондах.

Нормальным состоянием считается, если Кфу>1, т.е. когда сумма доходов с учетом остатка средств в запасных фондах превышает все расходы страховщика. Процесс, связанный с передачей всего или части риска, называют перестраховочной цессией. В этом случае перестрахователя, отдающего риск, называют цедентом, а перестраховщика, принимающего риск – цессионарием. Риск, принятый цессионарием от цедента, довольно часто подвергается последующей передаче (полностью или частично) следующему страховому обществу. Такая передача называется ретроцессией. Общество, передающее риск в перестрахование третьему участнику, называется ретроцедентом, а принимающее – ретроцессионарием. Правовой характер договора перестрахования является предметом теоретических дискуссий: следует ли рассматривать перестрахование как обособившуюся отрасль страхования или как самостоятельную отрасль вне страхования. Одной из отличительных черт договора перестрахования является принцип возмездности, заключающийся в том, что перестраховщик обязан выплатить цеденту (перестрахователю) страховую сумму, или страховое возмещение, пропорционально доле участия и только в том случае, если перестрахователь выплатил причитающуюся страховую сумму страхователю. При этом перестрахователь обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске. Это требование называется принципом доброй воли.

Объектом перестраховочных отношений цедента и цессионария являются имущественные интересы страхового общества. Перестраховщик не имеет никаких прав и обязанностей, вытекающих из заключенных перестрахователем договоров страхования. В свою очередь страхователь не имеет ничего общего с договорами перестрахования, заключенными перестрахователем относительно передачи рисков. Страховщик не обязан информировать страхователя о намерении передать в перестрахование полностью или частично взятые риски.

|

|

|

Передавая риски в перестрахование, перестрахователь имеет право на тантьему, т.е. на комиссию с прибыли, которую перестраховщик может иметь при реализации договора. Тантьема выплачивается ежегодно с суммы чистой прибыли, полученной компанией, и является формой поощрения перестраховщиком перестрахователя.

Виды договоров перестрахования

По форме взаимно взятых обязательств договоры перестрахования подразделяются на:

факультативные (необязательные);

облигаторные (обязательные);

факультативно-облигаторные, или “договоры открытого покрытия”.

Наиболее ранней формой договоров были договоры факультативного перестрахования. Такой договор представляет собой индивидуальную сделку, касающуюся одного риска. Как перестрахователю, так и перестраховщику предоставлена возможность индивидуальной оценки риска: цеденту – в решении вопроса, сколько следует оставить в собственном риске (собственное удержание), а цессионарию – в решении вопросов принятия риска в том или ином объеме. Отрицательной стороной факультативного перестрахования является то, что цедент должен передать часть риска до заключения договора со страхователем. В силу этого цессионарий располагает небольшим промежутком времени для подробного анализа получаемого риска.

Договор облигаторного перестрахования обязывает цедента в передаче определенных долей во всех рисках, принятых на страхование, если их общая страховая сумма превышает определенное заранее собственное участие страховщика. С другой стороны, этот договор налагает на перестраховщика обязательство принять предложенные ему доли рисков. Такой вид договора наиболее выгоден для цедента, т.к. все заранее определенные риски автоматически получают страховое обеспечение у перестраховщика.

Обслуживание облигаторного перестрахования дешевле для обеих сторон по сравнению с обслуживанием факультативного перестрахования. Поэтому в практике международного перестраховочного рынка наиболее часто встречаются договора облигаторного перестрахования.

Факультативно-облигаторная (переходная) форма договора дает цеденту свободу принятия решений: в отношении каких рисков и в каком размере следует передавать их цессионарию. Цессионарий обязан принять цедированные доли рисков на заранее оговоренных условиях. Перестраховщику эта форма может быть невыгодна и небезопасна, т.к. перестрахователь может передать в перестрахование самые опасные риски.

Поэтому договоры “открытого покрытия” заключаются только с перестрахователями, которые пользуются полным доверием перестраховщиков. По этой форме договора цедент имеет право передавать или оставлять у себя принимаемые риски или их часть. Перестраховщик по такому договору обязуется принимать обусловленные в нем решения, т.е. факультативность в данном случае предполагается для перестрахователя, а облигаторная часть договора относится к перестраховщику.

При облигаторно-факультативном перестраховании предполагается обязательность для перестрахователя, а факультативность – для перестраховщика.

Разновидностью факультативно-облигаторного перестрахования является т.н. “открытый ковер”. В этом случае перестрахователь может

передавать риски без всяких ограничений и четко определенного собственного удержания.

Основными задачами при организации перестрахования являются:

§ выработка принципов подхода к перестрахованию и координация их реализации;

§ подготовка материалов для анализа перестраховочного предложения и оформления договора по нему;

§ проведение административной работы по перестрахованию и контроль за ней.

Отделы по перестрахованию могут быть сформированы либо по отраслям страхования (личное, имущественное, страхование ответственности), либо по основным направлениям перестрахования (факультативное, облигаторное). При любой из этих организационных форм должен быть предусмотрен механизм взаимодействия между отделами и подразделениями.

Документооборот в перестраховании включает в себя: уведомления и переписку по условиям договоров, ведение бухучета и отчетности, обмен оперативной и технической информацией, а также перестраховочное бордеро (перечень принятых на страхование и подлежащих перестрахованию рисков), с помощью которого имеется возможность всесторонней оценки предлагаемых перестраховочных договоров.

Анализ перестраховочных бордеро играет важную роль, т.к. даже небольшие изменения в условиях договора могут существенно повлиять на финансовые результаты перестраховщика.

Контрольные вопросы

1. Как классифицируется страхование в РФ?

2. Какие отрасли страхования Вы знаете?

3. Что представляет собой медицинское страхование?

4. Для чего предназначено страхование профессиональной ответственности?

5. Что является объектом в экологическом страховании?

Тест

1. Отраслью страхования является:

a) медицинское страхование

b) экологическое страхование

c) личное страхование

d) страхование на дожитие

2. Возмещать мелкие убытки за счет страхователя позволяет....

a) Франшиза

b) увеличенный страховой тариф

c) отказ в производстве страховой выплаты

d) признание договора недействительным

3. Фонды добровольного медицинского страхования образуются за счет....

a) взносов муниципальных органов самоуправления

b) отчислений из местного бюджета

c) добровольных взносов юридических и физических лиц

d) отчислений из федерального бюджета

4. Если страхователь сообщил страховщику заведомо ложные сведения об объекте страхования, то страховщик обязан....

a) расторгнуть договор со страхователем

b) снизить сумму страховой выплаты

c) отказать в производстве страховой выплаты

d) признать договор недействительным

5. Особенностью страхования ответственности является то, что....

a) застрахованный заранее не установлен

b) страхователями могут выступать только юридические лица

c) страховщик должен иметь лицензию специального вида

d) страховщик не имеет права отказать в производстве выплаты

|

|

|