|

Использование нейронных сетей для оценки и управления рисками

|

|

|

|

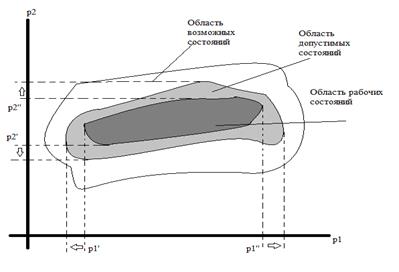

Риск — сочетание вероятности и последствий наступления неблагоприятных событий. С точки зрения теории систем и системного анализа, для любого объекта можно выделить области нормальных состояний и области, в которых система может перейти в нестабильное состояние. Изменение параметров, по которым оценивается состояние системы характеризуют изменение ситуации. Таким образом, риском можно считать переход из одного состояние в другое. Например, из области рабочих состояний в область допустимых.

Рисунок 1 - Риск с точки зрения системного анализа

В зависимости от возможного результата риски можно поделить на две большие группы: чистые и спекулятивные. В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

Спекулятивные риски, в отличие от чистых. выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

Управлением, оценкой и анализом рисковых ситуаций занимается теория управления рисками. Управление рисками - процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией.

Главной проблемой описания областей состояний системы, а следовательно и риска, является решение двух вопросов: какой функцией описывать зависимости и с какой точностью это делать. Вопрос точности - это вопрос кванта изменения параметра, а вопрос о виде функции это определение функции, которой будем описывать риск.

|

|

|

Эти проблемы взаимозависимые, поэтому необходимо выбрать такой инструмент, который бы позволил при обозримом времени решения соблюсти баланс между точностью и количеством параметров.

К классическим методам управления рисками относятся методы: хеджирование, симплекс метод, метод градиентного спуска и полный перебор вариантов[1].

Под хеджированием понимается динамическая стратегия управления объектом, подверженным влиянию рисков, обеспечивающая с заданной степенью точности количественную оценку возможности попадания объекта управления в рисковую ситуацию. Детерминированный алгоритм для поиска оптимального решения (симплекс-метод) применим только в том случае, если все данные функции линейны. В реальных задачах оценки рисков это условие не выполняется. Метод градиентного спуска используется для поиска максимума прибыли. В данном случае область определения функции прибыли имеет сложную форму, а сама функция - несколько локальных максимумов, поэтому градиентный метод может привести к неоптимальному решению. Полный перебор вариантов инвестирования использовать следует только при очень малом количестве вариантов.

По анализу источников [2,3] применение нейросетевой технологии уместно в случаях, когда формализация процесса решения трудна или вообще невозможна. Они являются очень мощным инструментом моделирования, поскольку нелинейны по своей природе.

Преимуществами нейронных сетей перед классическими методами:

1) Универсальность. Нейронные сети не зависят от свойств входных данных, для них не существует требования к определенному типу распределения исходных данных, либо требования к линейности целевых функций.

2) Не существует проблемы «проклятия размерности». Они способны моделировать зависимости в случае большого числа переменных.

|

|

|

3) В отличие от статистических исследований не требуют большого объема данных.

4) Ускоряют процесс нахождения зависимости за счет одновременной обработки данных всеми нейронами.

Искусственный нейрон имитирует в первом приближении свойства биологического нейрона. На вход искусственного нейрона поступает некоторое множество сигналов, каждый из которых является выходом другого нейрона. Каждый вход умножается на соответствующий вес, и все произведения суммируются, определяя уровень активации нейрона. Хотя сетевые парадигмы весьма разнообразны, в основе почти всех их лежит эта конфигурация. Множество входных сигналов, поступает на искусственный нейрон. Эти входные сигналы соответствуют сигналам, приходящим в синапсы биологического нейрона. Каждый сигнал умножается на соответствующий вес, и поступает на суммирующий блок. Суммирующий блок, соответствующий телу биологического элемента, складывает взвешенные входы алгебраически. Далее сигнал, как правило, преобразуется активационной функцией и дает выходной нейронный сигнал. Активационная функция может быть обычной линейной функцией или же является функцией, более точно моделирующей нелинейную передаточную характеристику биологического нейрона и представляющей нейронной сети большие возможности. Самая широко используемая - это сигмоидальная функция, но еще используются кусочно-линейная и функция Гаусса.

При реализации искусственной нейронной сети становится возможным описать функции риска достаточно рационально, соблюдая баланс между точностью прогноза и количеством параметров. Еще одним важным свойством нейронных сетей является их способность обучаться на основе предоставленных данных и в результате обучения повышать свою производительность. Поэтому предлагается использовать нейронную сеть для решения задач прогнозирования рисков. Во многих случаях более эффективным будет использование традиционных методов статистики, но, несмотря на это, во многих областях управления рисками нейронные сети зарекомендовали себя как более рациональное решение.

Литература

1.http://ru.wikipedia.org/wiki/

2.http://www.volsu.ru/s_conf/tez_htm/020.htm

3.http://www.market-journal.com/metodyjekonomiki/18.html

Мишарина Вероника, АСОиУ, 4 курс

|

|

|