|

Внутренний аудит в системе управленческого учета

|

|

|

|

Функционирование предприятий в условиях предпринимательства объективно обусловило создание в аппарате управления службы внутреннего аудита [9, с. 31].

Актуальность внутреннего аудита системы управленческого учета на современном этапе продиктована объективно назревшей необходимостью повышения эффективности управления предприятием и принимаемых им управленческих решений. Внутренний аудит системы управленческого учета призван оказать позитивное воздействие на повышение результативности, действенности и эффективности деятельности предприятия, обеспечить большую прозрачность управления, повысить эффективность деятельности различных экономических субъектов, связанных с управлением финансовыми средствами [3, с. 16].

В развитии внутреннего аудита важное место занимает его подчиненность. Результаты исследования международного Института внутренних аудиторов показало, что около 55% руководителей служб внутреннего аудита западных компаний непосредственно подотчетны аудиторскому комитету при совете директоров, около 22% — высшему исполнительному руководству (президенту или генеральному директору) и почти 25% — финансовому управляющему высшего ранга (финансовому директору или контролеру) [1, с. 24].

Около двух третей руководителей СВА российских предприятий подчинены высшему исполнительному руководству (президенту, генеральному директору или финансовому директору) и лишь 37% подотчетны совету директоров компании (см. рис. 1).

Рис.1.Степень независимости СВА

Для успешного и более качественного проведения внутреннего аудита считается очень важным рассматривать оценку эффективности системы внутреннего контроля со стороны внешнего аудита, который способен профессионально оценить работу службы, а также значение СВК как для руководителя, так и собственника компании. Данный контроль может не только скорректировать свою выборку, но и сроки проведения, что в свою очередь может способствовать уменьшению материальных затрат на его проведение.

|

|

|

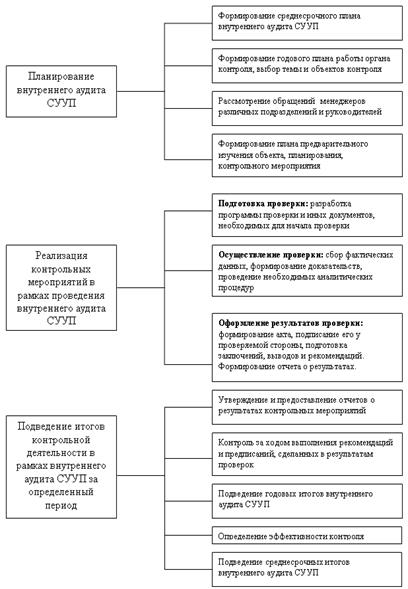

На рисунке 2 показаны основные этапы организации контрольных мероприятий внутреннего аудита системы управленческого учета на предприятии. Эффективное выполнение данных этапов дает соответствующие результаты [5, с. 56].

Для повышения эффективности внутреннего аудита на предприятии, необходимо следующее: ежедневный контроль за принятием управленческий решений; высококвалифицированный персонал, в т.ч. аудиторы, юристы, кадровики и т.д.; постоянная проверка документации; контроль за различными звеньями предприятия; предотвращение случайных и умышленных ошибок; своевременное обеспечение достоверной информацией руководство и прочее.

Таким образом, успех в организации и работе службы внутреннего аудита во многом будет зависеть от позиции руководства организации по отношению к внутреннему контролю, то есть от того, насколько правильно понимает высший менеджмент роль внутреннего контроля в управлении организацией, а позиция самой службы в организационной структуре фирмы будет определяться по мере организационного развития управления, накопления финансового и кадрового потенциала [7, с. 165].

Рис.2. Основные этапы внутреннего аудита СУУ на предприятии

По нашему мнению, внутренний аудит в СУУ на сегодняшний день недостаточно развит. Необходимо больше уделять внимания текущей повседневной работе аудитора, ее структуре и усовершенствованию. Кроме того, необходимо повышать квалификацию специалистов в аудиторской отрасли, уделять особое внимание вопросам соблюдения профессионального кодекса этики аудиторов и аудиторских стандартов.

|

|

|

Литература

1. Алешникова В.И. Современные тенденции развития управленческого консультирования. Российский экономический журнал. - 2010. - № 2. С. 50-66.

2. Богомолов А.М., Голощапов Н.А. Внутренний аудит, организация и методика проведения: методическое пособие, Москва, 2010. 265 с.

3. Камышанов П.И. Практическое пособие по аудиту. М.: ИНФРА-М, 2011. 190 с.

|

|

|