|

Анализ себестоимости отдельных видов продукции

|

|

|

|

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным видам продукции, сравнивают фактический уровень затрат на единицу продукции с плановыми показателями и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

Используя эту модель и данные таблицы, можно провести расчет факторов на изменение себестоимости продукта методом цепной подстановки.

Общее изменение себестоимости единицы продукции составляет:

DСобщ = Сф – Спл,

в том числе за счет изменения

а) объема производства продукции:

DСvвп = Сусл1 – Спл

б) суммы постоянных затрат:

DСа = Сусл2 – Сусл1

в) суммы удельных переменных затрат:

DСb = Сф – Сусл2

Аналогичные расчеты делают по каждому виду продукции.

Таблица 9.4

Анализ себестоимости продукта по статьям затрат

| Статьи затрат | Затраты на единицу продукции, тыс. руб. | Структура затрат, % | ||||

| план | факт | D | план | факт | D | |

| Сырье и материалы Топливо и энергия Зарплата производственных рабочих Отчисления на социальное страхование Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Потери от брака Прочие производственные расходы Коммерческие расходы | 506,25 872,1 337,5 438,75 303,75 252,9 84,6 84,15 | 608,4 934,8 370,8 504,4 294,8 267,2 34,68 124,4 | ||||

| Итого |

С помощью приема элиминирования можно выявить влияние каждого фактора в отдельности (количественного и стоимостного) на изменение отдельной статьи затрат.

|

|

|

Анализ прямых материальных и трудовых затрат

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Общая сумма затрат по этой статье (рис. 9.1) зависит от объема производства продукции (VBП), ее структуры (У дi) и изменения удельных материальных затрат на отдельные изделия (УМЗ i). Последние, в свою очередь, зависят от количества (массы) расходованных материалов на единицу продукции (УРi) и средней цены единицы материалов (Цi).

Взаимосвязь данных факторов с общей суммой прямых материальных затрат можно представить следующим образом:

Рис. 9.1. Структурно-логическая модель факторной системы прямых материальных затрат

Влияние этих факторов на изменение общей суммы материальных затрат определяется способом цепной подстановки.

Анализ прямых трудовых затрат

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль произведенной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

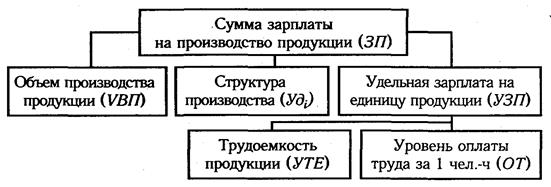

Общая сумма прямой зарплаты (рис. 9.2) зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

Рис. 9.2. Структурно-логическая модель факторной системы зарплаты на производство продукции

Факторная модель общей суммы прямой заработной платы выглядит следующим образом:

Для расчета влияния этих факторов также можно использовать цепные подстановки.

Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения фактической их величины на рубль произведенной продукции в динамике за 5-10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости выпущенной продукции в динамике и по сравнению с планом и какая наблюдается тенденция: роста или снижения.

|

|

|

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации машин и оборудования включают в себя амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов, износ инструментов и др. Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными.

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации изменяются довольно редко, и только по решению правительства. Средняя норма амортизации может измениться из-за структурных сдвигов в составе фондов:

Удельная амортизация на единицу продукции зависит еще и от объема производства продукции. Чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходов влияют количество эксплуатируемых объектов, время их работы и удельные расходы на 1 машино-час работы.

Затраты на ремонт могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования.

На сумму расходов по внутреннему перемещению грузов оказывают влияние вид транспортных средств, полнота их использования, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию подвижного состава.

|

|

|

Сумма износа инвентаря изменяется за счет объема производства продукции и уровня расходов на одно изделие.

Для анализа общепроизводственных и общехозяйственных расходов по статьям затрат используют данные аналитического бухгалтерского учета.

Анализ общепроизводственных и общехозяйственных расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Данные расходы распределяются между отдельными видами изготовленной продукции пропорционально всем прямым затратам, за исключением покупных материалов.

Коммерческие расходы включают в себя затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

|

|

|