|

Плательщики, объекты, база и ставки налога

|

|

|

|

Налог на добавленную стоимость представляет собой часть новообразованной стоимости и является косвенным налогом, уплачиваемым в Государственный бюджет на каждом этапе производства товаров, выполнения работ, предоставления услуг.

Особенностью Закона о НДС является то, что его положения "вобрали" в себя все операции воедино, в отличие от предыдущих периодов, в которых почти каждая операция оговаривалась отдельным документом. Новый Закон определяет плательщиков налога на добавленную стоимость, объекты, базу и ставки налогообложения, перечень необлагаемых налогом и освобожденных от налогообложения операций, особенности обложения налогом экспортных и импортных операций, понятие налогового учета, налоговой накладной, порядок учета, отчетности и внесения налога в бюджет.[1]

Плательщики налога. В отличие от предыдущих законодательных актов в Законе появляется понятие "регистрация лиц в качестве плательщиков налога на добавленную стоимость". Иными словами, если предприятие является плательщиком налога на добавленную стоимость, то оно должно зарегистрироваться в налоговом органе как плательщик НДС.

После регистрации лицам — плательщикам НДС выдается "Свидетельство о регистрации" с присвоением индивидуального номера плательщика НДС. Свидетельство о регистрации действует до даты его аннулирования, которое происходит в случаях если:

• вновь созданный субъект предпринимательской деятельности по итогам деятельности снимается с учета как плательщик НДС;

• зарегистрированное в качестве плательщика налога лицо прекращает деятельность согласно решению о ликвидации такого плательщика налога.

|

|

|

Согласно статьи 2 Закона [1] которой плательщиком налога является:

• лицо, объем облагаемых налогом операций по продаже товаров (работ, услуг) которого в течение какого-либо периода из последних двенадцати календарных месяцев превышал 600 необлагаемых налогом минимумов доходов граждан. На момент вступления в силу Закона не облагаемый налогом минимум доходов граждан составлял 17 гривен, следовательно, объем, на основании которого определяется принадлежность к плательщикам НДС, составляет 10200 гривен;

• лицо, ввозящее товары на таможенную территорию Украины или получающее от нерезидента работы (услуги) для их использования или приобретения на таможенной территории Украины.,Имеется в виду "импортный" НДС, уплачиваемый при ввозе (растамаживании) в Украину товаров. Этот "вид" НДС начал свое существование в 1994 году. Рождению "импортного" НДС мы обязаны статье 28 Закона Украины "О Государственном бюджете Украины на 1994 год". Из года в год действие положений статьи 28 продлевалось. И только с вводом в действие "нового" Закона о налоге на добавленную стоимость этот "вид" налога занял свое законное место в законодательном акте, "перекочевав" из бюджетного Закона. Что касается работ или услуг, выполненных или предоставленных нерезидентом Украины, то стоимость таковых также включается в объект налогообложения;

• лицо, осуществляющее деятельность по торговле за наличные средства, независимо от объемов продаж. Это не касается физических лиц, осуществляющих торговлю на условиях уплаты рыночного сбора. Объектами налогообложения являются операции, связанные:

• с продажей товаров (работ, услуг) на таможенной территории Украины. Под продажей товаров следует понимать любые операции, осуществляемые согласно договорам купли-продажи, мены, поставки и другим гражданско-правовым договорам, предусматривающим передачу прав собственности на такие товары за компенсацию, а также операции по бесплатному предоставлению товаров. К продаже не относятся операции по передаче товаров на условиях комиссии (консигнации), поручения, хранения, аренды, других гражданско-правовых договоров, не предусматривающих передачу права собственности на такие товары другому лицу.

|

|

|

Под продажей услуг (работ) следует понимать любые операции гражданско-правового характера по предоставлению услуг, работ, права на пользование или распоряжение товарами или нематериальными активами, а также по предоставлению любых иных, нежели товары, объектов собственности за компенсацию, а также операции по бесплатному предоставлению работ (услуг). В частности, к продаже услуг (работ) можно отнести предоставление права на пользование или распоряжение товарами в рамках договоров аренды (лизинга), продажу, лицензирование или другие способы передачи права на патент, авторское право, торговый знак, другие объекты права интеллектуальной собственности;

• с ввозом на территорию Украины товаров, получением работ (услуг), предоставляемых нерезидентами для их использования на таможенной территории Украины;.

• с вывозом товаров за пределы таможенной территории Украины и предоставлением услуг, выполнением работ для их использования за пределами таможенной территории Украины.

Положениями Закона разграничены операции, по которым налог на добавленную стоимость не взимается. Так, существуют операции, которые не являются объектом налогообложения, и операции, освобожденные от налогообложения. На первый взгляд, разницы между такими операциями в части налогообложения нет — ни по одним, ни по другим НДС не исчисляется. Однако операции, оговоренные статьей 5 Закона (освобождение от налогообложения), по своей сути "подходят" под определение объекта налогообложения, но по ним применяется льгота. Например, статья 5 Закона оговаривает операции по продаже и доставке периодических изданий, по продаже детского питания через специализированные молочные кухни. Операции, приведенные в статье 3 Закона (не являющиеся объектом налогообложения), по своей природе не могут быть объектом исчисления налога на добавленную стоимость. Например, предоставление услуг по страхованию и перестрахованию (п.п. 3.2.3)

|

|

|

Ставки налога. Согласно Закону существуют две ставки налога на добавленную стоимость: 20% базы налогообложения и 0%.

Налог по нулевой ставке исчисляется в отношении операций по:

• продаже товаров, вывезенных (экспортированных) плательщиком налога за пределы таможенной территорий Украины;

• продаже работ (услуг), предназначенных для использования и потребления за пределами таможенной территории Украины;

• продаже товаров предприятиями розничной торговли, расположенными на территории Украины, в зонах таможенного контроля (беспошлинных магазинах);

• предоставлению транспортных услуг по перевозке пассажиров и грузов за пределами таможенной границы Украины;

• продаже угля и продуктов его обогащения, угольных и торфяных брикетов, электроэнергии и др.

База налогообложения операций по продаже товаров (работ, услуг) определяется исходя из договорной стоимости, которая включает в себя определенную по свободным или регулируемым ценам стоимость, акцизный сбор (для подакцизных товаров), ввозную таможенную пошлину, прочие налоги и сборы, за исключением налога на добавленную стоимость, включенного в стоимость таких товаров.

Для товаров, ввозимых на таможенную территорию Украины, базой для исчисления налога на добавленную стоимость является договорная стоимость таких товаров, но не ниже таможенной стоимости, указанной во ввозной таможенной декларации, с учетом расходов на перевозку, страхование, уплату таможенных сборов и пошлин, акцизного сбора (для подакцизных товаров). Определенная таким образом стоимость пересчитывается в украинские гривны по валютному курсу Национального банка Украины, действовавшему на момент растамаживания.

Для работ (услуг), выполняемых или предоставляемых нерезидентами на таможенной территории Украины, базой налогообложения является договорная стоимость с учетом акцизного сбора, а также иных налогов и сборов, за исключением налога на добавленную стоимость, включаемого в цену продажи работ (услуг) согласно законам Украины по вопросам налогообложения.

|

|

|

В случае продажи на таможенной территории Украины готовой продукции, изготовленной на территории Украины из давальческого сырья нерезидента, базой налогообложения является договорная стоимость. При этом налог уплачивается в бюджет в порядке, предусмотренном для налогообложения импортируемых товаров. Ответственность за уплату налога несет отечественный переработчик.

Если продажа товаров (работ, услуг) осуществляется без оплаты или с частичной оплатой их стоимости денежными средствами в рамках бартерных операций, натуральных выплат в счет оплаты труда, передачи товаров (работ, услуг) в пределах баланса плательщика налога для непроизводственного использования, расходы на которые не относятся на валовые расходы и не подлежат амортизации, а также связанному с продавцом лицу, то база налогообложения определяется исходя из фактической цены операции, но не ниже обычных цен. Под обычной ценой в данном Законе понимается цена продажи товаров (работ, услуг) продавцом за денежные средства, которая может быть получена при обычных условиях ведения хозяйственной деятельности. Плательщик налога по требованию проверяющих налоговых служб обязан предоставить обоснование уровня таких цен.

Однако в законе отсутствует алгоритм расчета "обычной" цены. Поэтому в практике применяют разные подходы к ее определению. В одних случаях это закупочная цепа для покупных ТМЦ, в других — средняя реализационная (продажная) стоимость конкретного наименования товара, которая складывается на рынке в соответствии со спросом и предложением (согласно прайс-листов или экспертных заключений специализированных организаций). Например, предприятие продало автомобиль, бывший и употреблении, своему учредителю (связанное лицо). Документальное обоснование цены такого автомобиля может дать автомобильный эксперт (экспертное бюро). При этом им должны быть учтены марка и модификация автомобиля, год выпуска, комплектация, физический и моральный износ, техническое состояние и другие факторы, влияющие на цену.

На наш взгляд, нельзя согласиться с мнением отдельных авторов, которые признают за обычные условия хозяйственной деятельности только условия при денежной форме расчетов, а бартерные исключают из "обычных" условий. Ведь на сегодняшний день для большинства наших предприятий именно бартер является обычной, а порой и единственной формой расчета. Это имеет значение в случае продажи товаров по ценам ниже себестоимости.

|

|

|

На практике, конечно, цена за одну и ту же единицу товара может быть разной при разных формах расчетов. К примеру, поставщик может на товар, который стоит 100 у.е. при расчете по "безналу" на условиях предоплаты предоставить скидку 10%, т.е. продать за 90 у.е. Если этот товар продается за наличные деньги, то размер скидки может быть выше.То есть, более обоснованно при установлении обычной цены исходить из аналогов, которые можно обосновать документально.

А теперь отметим, что такое "связанное лицо". В западной практике учета такое понятие применяется давно. Теперь и в учете наших предприятий и банков этот термин также применим.

Согласно закону о налогообложении прибыли предприятий (п. 1.26) связанное лицо — лицо, соответствующее какому-либо из приведенных признаков:

• юридическое лицо, которое осуществляет контроль над плательщиком налога или контролируется таким плательщиком налога. Например, юридическое или физическое лицо, будучи учредителем другого юридического лица, является связанным лицом по отношению к учрежденному предприятию;

• физическое лицо или члены семьи физического лица, осуществляющие контроль над плательщиком налога;

• должностное лицо плательщика налога, уполномоченное осуществлять от имени плательщика налога юридические действия, а

также члены семьи должностного лица.

Под осуществлением контроля следует понимать владение наибольшей долей (паем, пакетом акции) уставного фонда плательщика налога или управление наибольшим количеством голосов в руководящем органе такого плательщика налога, или владение долей уставного фонда не менее 20 процентов от размера уставного фонда плательщика налога. В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]

Раздел 2.

Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ”

2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов”

Государственное акционерное общество “Приднепровские магистральные нефтепроводы” (далее – ГАО “ПДМН”), основано соответственно Указа Президента Украины “О реформировании нефтегазового комплекса Украины” от 25 февраля 1998г. № 151/98, постановления Кабинета Министров Украины №747 от мая 1998г.”О создании Национального акционерной компании Нефтегаз Украины” и приказу Государственного комитета нефтяной, газовой и нефтеперерабатывающей промышленности Украины от 18.08.1998г. №185 путем государственного Предприятия Приднепровских магистральных нефтепроводов (ППДМН) в Государственное акционерное общество открытого типа.

Целью деятельности ГАО”ПДМН” является: обеспечение транспортировки нефти нефтеперерабатывающим заводам Украины и на экспорт в соответствии с потребностями народного хозяйства, получение прибыли и на этой основе реализации социальных интересов предприятия.

Целью деятельности ГАО “ПДМН” является:

- транспортировка нефти;

- прием нефти по количеству и качеству от нефтедобывающих предприятий и коммерческих структур, транспортировка ее по магистральным нефтепроводам, сдача нефти по количеству и качеству нефтеперерабатывающим заводам Украины и на экспорт;

- проектирование, строительство, ремонт и эксплуатации объектов трубопроводного транспорта;

- и другое.

“ППДМН” было создано в январе 1966 года. Сегодня это предприятие, обеспечивающее поставку нефти практически на все нефтеперерабатывающие заводы Украины и значительную долю экспорта российской нефти через Одесский (Украина) и Новороссийский (Россия) морские порты.

В состав предприятия входят нефтепроводы: Лисичанск-Кременчуг, Кременчуг-Снигиревка, Снигиревка-Одесса, Снигеревка-Херсон, Гнединицы-Глинская-Кременчуг, участки мощных нефтепроводов Самара-Лисичанск, Лисичанск-Техорецк, Мичуринск-Кременчуг- всего более двух тысяч километров.

Магистральные нефтепроводы предприятия построены из труб больших диаметров- до 1200 мм и оснащены перекачивающими насосными агрегатами производительностью до 12,5 тыс.куб.м./час единичной мощностью до 8 тыс. кВт. Резервуарный парк для приема и хранения нефти составляет более 500 тыс. куб. метров.

Все объекты магистральных нефтепроводов оснащены современными средствами автоматизации, телемеханизации, измерения количества и определения качества перекачиваемой нефти.

Оперативно-диспетчерское управление технологическими процессами транспортирования и поставок нефти осуществляются из центрального диспетчерского пункта в г. Кременчуге.

ГАО “ППДМН”- это:

- 2310 км магистральных нефтепроводов;

- 7 головных и 10 промежуточных нефтеперекачивающих станций;

- 5 резервуарных парков;

- 7 автоматизированных узлов учета нефти;

- 5059 км магистральных кабелей связи.

В состав предприятия входят 4 районных нефтепроводных управления:

Кременчугское;

Лисичанское;

Сумское;

Одесское;

а также:

Ремонтно-строительное управление;

Южно-Украинское производственно-техническое управление связи.

Предприятие принимает российскую нефть от АО “Приволжские магистральные нефтепроводы”, АО “Магистральные нефтепроводы ”Дружба” а так же украинскую нефть от объединения “Укрнафта”.

Предприятие поставляет нефть:

Кременчугскому НПЗ;

Херсонскому НПЗ;

Лисичанскому НПЗ;

Одесскому НПЗ;

Северо-Кавказскому УМН для экспорта через Новороссийск;

Одесской нефтебазе для экспорта через Одесский порт.

Большие протяженности и пропускная способность нефтепроводов, проходящих через различные экономические районы страны, их географическое положение позволяют решать задачи транспортировки нефти как внутри страны, так и экспортно-импортных поставок других стран.

2.2 Бухгалтерский учет хозяйственных операций, связанных с НДС.

В связи с введением новых Национальных стандартов и при условиях ввода в действие нового Плана счетов учет налога на добавленную стоимость и отображение предприятиями хозяйственных операций, связанных с НДС значительно отличаются.

Новый План счетов предусматривает такие субсчета, при помощи которых осуществляется учет НДС:

641 “Расчеты по налогам” (аналитический счет “Расчеты по НДС”);

643 ”Налоговые обязательства”;

644 “Налоговый кредит”.

Субсчет 641 “Расчеты по налогам” (“Расчеты по НДС“) – балансовый, по дебету которого отображают суммы налогового кредита по НДС, на которые имеет право предприятие, по кредиту – суммы налогового обязательства по НДС.

Субсчет 643 “Налоговые обязательства” является балансовым и отвечает счету 67/1 “Налоговые обязательства по НДС” старого Плана счетов. По кредиту субсчета 643... отображают суммы начисленного налогового обязательства по НДС в части отгруженной продукции, выполненных работ, предоставленных услуг, срок оплаты которого еще не наступил, в корреспонденции с дебетом счетов класса 7 “Доходы и результаты деятельности”. По дебету субсчета 643... отображают суммы начисленного налогового обязательства по НДС, срок уплаты которого в бюджет наступил, в корреспонденции с кредитом счета 641...

Субсчет 644 “Налоговый кредит” является балансовым и отвечает счету 67/2 “Налоговый кредит по НДС” старого Плана счетов. По дебету этого субсчета отображают суммы НДС по полученным товарам (работах, услугах), стоимость которых относят на валовые расходы (или подлежит амортизации), но оплата по которым в этом отчетном периоде не осуществлена, или отсутствующие налоговые накладные независимо от факта оплаты за материалы и услуги. По дебету субсчет 644... корреспондирует с кредитом счетов класса 6 “Текущие обязательства”. По кредиту субсчета 644... отображают суммы НДС по оплаченным товарам, работам, услугам при наличии налоговых накладных, в корреспонденции с дебетом субсчета 641...

В конце отчетного периода сопоставляют обороты по дебету и кредиту субсчета 641 “Расчеты по налогам” (“Расчеты с НДС”):

если кредитовый оборот больший от дебетового оборота, то сумма разницы между ними значит сумму НДС, которая подлежит уплате в бюджет предприятием. Перечисление суммы НДС оформляется такой бухгалтерской записью:

Д-т 641 “Расчеты по налогам” (“Расчеты с НДС”)

К-т 311 “Текущие счета в национальной валюте”;

если дебетовый оборот больший от кредитового оборота, то сумма разницы между ними значит сумму НДС, которая подлежит возмещению из бюджета. Зачисление на счет предприятия сумм возмещения отображают такой бухгалтерской записью:

Д-т 311 “Текущие счета в национальной валюте”

К-т 641 “Расчеты по налогам” (“Расчеты с НДС”).” [11]

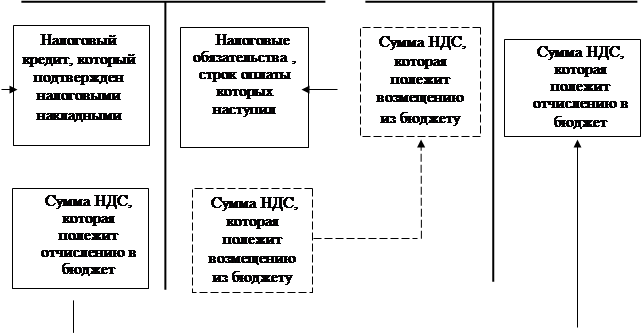

На рисунке Подана схема отображения НДС на счетах бухгалтерского учета.

Сумы налоговых обязательств по уплате налога на добавленную стоимость отображаются по кредиту счета 64 "Расчеты по налогам" субсчет 1 "По налога на добавленную стоимость" в корреспонденции со счетами:

70 "Доходы от реализации" 71”Прочий операционный доход”,74”Прочие доходы” - в случаях отгрузки готовой продукции, товаров, других материальных ценностей, передачи нематериальных активов, выполнения работ, услуг, в оплату за какие средства от покупателя на дату отгрузки (передачи, выполнения) предприятие не получило, а также в случаях получения наличных средств за товары и услуги;

643 "Налоговых обязательства" - в случаях зачисления на счета предприятия в учреждениях банков средств от покупателей (заказчиков) в оплату продукции, товаров, других материальных ценностей, нематериальных активов, работ, услуг, которые подлежат отгрузке (передаче, выполнению). После отгрузки предварительно оплаченной продукции, товаров, других материальных ценностей, передачи нематериальных активов, выполнения работ, услуг счет 70 " Доходы от реализации" 71 ”Прочий операционный доход”, 74 ”Прочие доходы” дебетуется в корреспонденции со счетом 643 "Налоговых обязательства"".

|

|  | ||

|  |

311 “Текущие счета

Дт 641 “Расчеты по налогам” Кт Дт в национальной валюте” Кт

| |||

| |||

Рис. 2.1 Отображение НДС на счетах бухгалтерского учета.

|

Сумы налогового кредита с налога на добавленную стоимость, на которые предприятие имеет право уменьшить налоговое обязательство, отображаются по дебету счета 64 "Расчеты по налогам" субсчет 1 "По налога на добавленную стоимость", в корреспонденции со счетами:

63 "Расчеты с поставщиками и подрядчиками", 374 "Расчеты по претензиям", 377 "Расчеты с различными дебиторами и кредиторами" - в случаях получения сырья, материалов, товаров, других товарно-материальных ценностей, нематериальных активов, выполнения работ, услуг к оплате их стоимости и в случаях получения отмеченных товарно-материальных ценностей (работ, услуг) за бартерным контрактом после отгрузки продукции, товаров, выполнения работ, услуг;

311 "Расчетный счет в национальной валюте ", 312 " Расчетный счет в иностранной валюте ", 313 "Другие счета в банках", 601 "Краткосрочные кредиты в банка" - в случаях предыдущей, к получению сырья, материалов, товаров, других материальных ценностей, нематериальных активов, выполнения работ, услуг, оплаты их стоимости. Одновременно на сумму налогового кредита кредитуется счет 64 "Расчеты по налогам" субсчет 4 "Налоговый кредит", в корреспонденции с дебетом счетов 63 "Расчеты с поставщиками и подрядчиками", 681 "Расчеты по авансами полученными ", 37 "Расчеты с различными дебиторами и кредиторами". После получения сырья, материалов, товаров, других материальных ценностей, нематериальных активов, выполнения работ, услуг, стоимость которых оплачена раньше, дебетуется счет 64 "Расчеты по налогам" субсчет 4 "Налоговый кредит", вкорреспонденции с кредитом счетов 63,, 37..

В случаях получения сырья, материалов, товаров, других товарно-материальных ценностей, нематериальных активов, выполнения работ, услуг за бартерным контрактом к отгрузке продукции, товаров, выполнения работ, услуг сумма налога на добавленную стоимость с полученных ценностей отображается по дебету счета 64 "Расчеты по налогам" субсчет 4 "Налоговый кредит", в корреспонденции со счетом 63 "Расчеты с поставщиками и подрядчиками", 37 "Расчеты с различными дебиторами". Одновременно такая же сумма отображается по дебету счета 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства", в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость".

После отгрузки продукции, товаров, других материальных ценностей, нематериальных активов, выполнения работ, услуг за бартерным контрактом, за которым были раньше получены товарно-материальные ценности, выполнены работы, услуги, сумма налога на добавленную стоимость из операции по отгрузке продукции, товаров, выполнению работ, услуг отображается по дебету счета 70 "Доходы от реализации" 71”Прочий операционный доход”,74”Прочие доходы” в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства". Одновременно по дебету счета 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость", в корреспонденции со счетом 64 "Расчеты по налогам" субсчет 4 "Налоговый кредит", отображается сумма налога на добавленную стоимость, на которую предприятие приобрело право уменьшить налоговое обязательство.

Выдача органам таможенного контроля налогового векселя на сумму налога на добавленную стоимость, которая взыскивается при ввозе (пересылании) основных средств, нематериальных активов, сырья, материалов, товаров, работ, услуг на таможенную территорию Украины, предприятием отображается по кредиту счета 62 "Краткосрочные векселя выданные", 51”Долгосрочные векселя выданные” в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства"

В месяце, в котором налоговый вексель подлежит погашению, вексельная сумма отображается по дебету счета 62 "Краткосрочные векселя выданные", 51 ”Долгосрочные векселя выданные” в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 1 "Налога на добавленную стоимость".

В месяце, следующем за месяцем погашение налогового векселя, вексельная сумма отображается по дебету счета 64 "Расчеты по налогам", субсчет 1 " Налога на добавленную стоимость ", в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства".

Если предприятием налоговый вексель оплачено к сроку его погашения, то в месяце оплаты векселя вексельная сумма отображается по дебету счета 64 "Расчеты по налогам" и кредита счета 31 "Счета в банках" со включением одновременно к налоговому обязательству записями по дебету счета 62 "Краткосрочные векселя выданные", 51”Долгосрочные векселя выданные” в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 1 " Налога на добавленную стоимость " но к налоговому кредиту записями по дебету счета 64 "Расчеты по налогам", субсчет 1 " Налога на добавленную стоимость ", в корреспонденции со счетом 64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства ".

Если после отгрузки основных средств, сырья, материалов, готовой продукции, товаров, передачи нематериальных активов, выполнения работ, услуг отмеченные ценности покупатель возвратил продавцу, или долг покупателя признано безнадежным, продавец на сумму сверх меры начисленного налога на добавленную стоимость уменьшает сумму налогового обязательства с отображением способом сторно по дебету счета 70 "Доходы от реализации" 71”Прочий операционный доход”,74”Прочие доходы” и кредита счета 64 "Расчеты по налогам", субсчет 1 " Налога на добавленную стоимость ".

Покупатель в месяце, в котором приобретенные товарно-материальные ценности возвращены продавцу или долг признано безнадежным, увеличение налогового обязательства на сумму налога на добавленную стоимость отображает способом сторно по дебету счета 64 "Расчеты по налогам", субсчет 1 " Налога на добавленную стоимость " и кредита счетов 63 "Расчеты с поставщиками и подрядчиками", 685 "Расчеты с различными кредиторами".

В случае когда предприятие осуществляет операции, которые освобождены от налогообложения или не является объектом налогообложения, суммы налога на добавленную стоимость, оплаченные (начисленные) в связи с приобретением сырья, материалов, товаров, других материальных ценностей, выполнением работ, услуг, стоимость которых включается в состав валовых затрат производства (обращения), но основных фондов и нематериальных активов, которые подлежат амортизации, отображаются по дебету счетов 12 "Нематериальные активы", 15 "Капитальные инвестиции", учета производственных запасов, товаров, затрат производства и обращения в корреспонденции с кредитом счетов 31 "Счета в банках", 63 "Расчеты с поставщиками и подрядчиками", 62 "Краткосрочные векселя выданные", 51 ”Долгосрочные векселя выданные”, 685 "Расчеты с различными кредиторами" и включением в валовые расходы.

При неоплачиваемой передаче основных средств, нематериальных активов, сырья, материалов, готовой продукции, товаров, выполнении работ, услуг сумма налога на добавленную стоимость, которая подлежит уплате в бюджет, отображается по дебету счета 949 "Другие затраты операционной деятельности" в корреспонденции с кредитом счета 64 "Расчеты по налогам", субсчет 1 " Налога на добавленную стоимость ".

Сумы налога на добавленную стоимость, перечисленные в бюджет, отображаются по дебету счета 64 "Расчеты по налогам", субсчет 1 " Налога на добавленную стоимость ", в корреспонденции с кредитом счета 31 "Счета в банках", возмещение из бюджета сумм налогового кредита отображается обратными записями.

В регистрах бухгалтерского учета (журналах-ордерах, сведениях, машинограмах и других) сумма налога на добавленную стоимость должна выделяться в отдельную графу на основании должным образом оформленных документов (налоговых накладных, таможенных деклараций, товарных чеков, других расчетных или платежных документов).[2]

2.3 Порядок учета НДС на предприятии ГАО “ПДМН”

Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, на предприятии используются следующие счета:

64 "Расчеты по налогам", субсчет 3 "Налоговые обязательства". 64 "Расчеты по налогам ", субсчет 4 "Налоговый кредит" 64 "Расчеты по налогам”, 1 субсчет " налог на добавленную стоимость",.

На предприятии принят способ начислений (метод счетов-фактур, или метод по отгрузке) на основе предъявления покупателю (заказчику) расчетных документов, таким образом соответствующие операции и бухгалтерские проводки находят отражение в следующем порядке:

1. Списываются затраты по производству и реализации продукции (работ, услуг):

Д-т 901 - К-т 26

2. Отражается реализация продукции (работ, услуг) по предъявлении

покупателю (заказчику) расчетных документов — счет 361 “Расчеты с покупателями и заказчиками”:

Д-т 361 - К-т 701

3. Оплачиваются предъявленные расчетные документы за реализованную продукцию (работы, услуги):

Д-т 311 - К-т 36

4. Отражается доход от реализации продукции (работ, услуг):

Д-т 701 - К-т 79

5. Списываются убытки:

Д-т 79 - К-т 701

Бартерные сделки при учете реализации по методу начислений отражаются посредством следующих бухгалтерских проводок:

1. Поступление товаров (выполнение работ, услуг):

а) оприходование поступивших товарно-материальных ценностей на склад с определением задолженности поставщикам:

Д-т 112 - К-т 63, 371

б) зачет задолженности поставщикам за отгруженные ими товары и задолженности покупателей за отгруженные им товары:

Д-т 63, 371 - К-т 361

2. Отгрузка товаров:

а) отражение реализации продукции (работ, услуг) по предъявлении документов:

Д- 361, - К-т 70

б) списание затрат отгруженных материалов и товаров на счет реализации:

Д-т 901 — К-т 112, 26 “Товары”

При определении налогооблагаемой базы налога на добавленную стоимость вычитаются поступившие от покупателей (заказчиков) суммы НДС. Эти суммы исключаются из общего объема- реализации на основании отражения указанного налога на соответствующих счетах и списания их по дебету счета реализации (46):

Д-т 701 - К-т 641 (НДС)

Если предприятие:

— получает предоплату (аванс) под поставку товарно-материальных ценностей либо под выполнение работ (услуг);

— получает оплату продукции и работ, произведенных для заказчиков по частичной готовности,

вся сумма, указанная в документах по полученным авансам, отражается так:

Д-т 3 1 — К-т 681 “Расчеты по авансам полученным”.

НДС,. исчисленный по установленной ставке на сумму авансов, отражается так:

Д-т 643 — К-т 641, субсчет “Расчеты по НДС”.

После реальной отгрузки продукции, выполнения работ (услуг), за которые был получен аванс, отражаются все операции, связанные с реализацией продукции (работ, услуг):

Д-т 361 — К-т 70 “Доход от реализации продукции (работ, услуг)”

Д-т 681 — К-т 361

Предприятия могут осуществлять следующие действия:

вкладывать товарно-материальные ценности, основные средства и нематериальные активы в уставные фонды других предприятий;

осуществлять их безвозмездную передачу (НДС в этом случае уплачивает передающая сторона);

списывать основные средства из- хозяйственного оборота по причине неудовлетворительного физического состояния до момента полного списания уплаченного при их приобретении (строительстве) НДС.

В этих случаях разница между суммой уплаченного НДС и суммой, зачтенной при определении НДС, подлежащего взносу в бюджет, списывается за счет собственных источников предприятия, а в случае реализации — за счет средств, полученных от покупателя.

Если произошли порча или хищение товарно-материальных ценностей и малоценных и быстроизнашивающихся предметов до отпуска их в производство (эксплуатацию), сумма уплаченного при их приобретении НДС списывается с кредита счета 68 в порядке, установленном для списания недостач материальных ценностей.

Если при изготовлении продукции и осуществлении операций, освобожденных от НДС, используются товары (работы, услуги), на которые НДС начислен, то его сумма списывается на дебет счетов учета затрат на производство (23 “Основное производство”, 91 “общепроизводственные затраты” и др.), а по основным средствам и нематериальным активам учитывается вместе со стоимостью их приобретения.

. Кредитовое сальдо счета 641, суб

|

|

|