Значительный удельный вес в структуре налогов, уплачиваемых в бюджет, имеет налог на добавленную с стоимость.

Добавленная стоимость, облагаемая налогом, исчисляется исходя из суммы выручки за товары, выполненные работы и оказанные услуги, за вычетом материальных затрат на производство и реализацию этих товаров (работ, услуг).

Источниками информации для анализа налога на добавленную стоимость являются плановые расчеты; Формы №2 “О финансовых результатах предприятия”; Формы №5-з “Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия”; журналы-ордера №11, 10, 13; специальные расчеты по бартерным сделкам и другие источники.

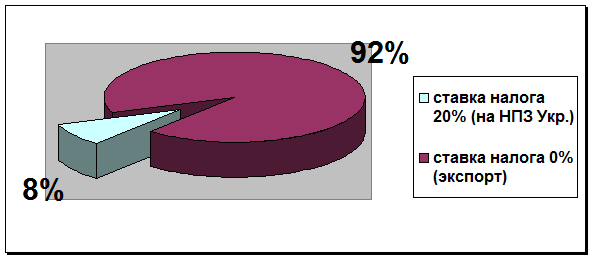

На сегодняшний день ГАО “ПДМН” является одним из самых крупных экспортеров своих услуг и поэтому большая доля всей налогооблагаемой части налогом на добавленную стоимость работ и услуг производимых предприятием идет по ставке “0”. (см. рисунок 4.1)

Рис. 4.1 Удельный вес налоговых ставок во всей налогооблагаемой части выполненных работ и услуг по транспортировке нефти налогом на добавленную стоимость ГАО “ПДМН” в 2000г.

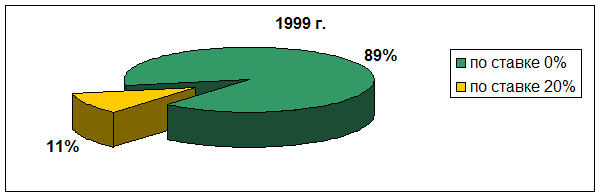

По данным Формы №2 “Отчет о прибыли и убытках” за 1999 г. и Формы №2 “О финансовых результатах предприятия” за 2000 г. можно сравнить насколько изменилась доля выручки от реализации облагаемой налогом на добавленную стоимость по ставке 20% и 0%

Рис 4.2 Сравнение изменения доли выручки от реализации облагаемой налогом на добавленную стоимость по ставке 20% и 0% по годам.

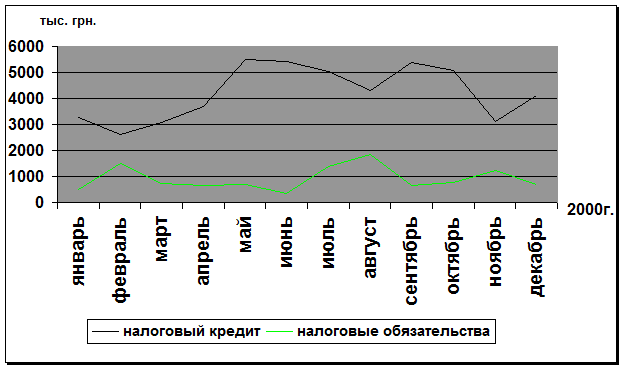

По данным налоговых деклараций по Налогу на добавленную стоимость была построена таблица, а на ее основе соответственно динамика превышения налогового кредита над обязательствами.(см. Таблица 4.1, рис. 4.3)

Таблица 4.1

Данные налоговых деклараций по Налогу на добавленную стоимость за 2000 год

налоговый кредит (ряд17) (грн.)

налоговые обязательства

(ряд 9)

(грн.)

Чистая сумма задолженности по НДС в текущем отчетном периоде (ряд 18) (грн)

Январь

3.257.983

495.039

-2.762.944

Февраль

2.600.816

1.518.326

-1.082.490

Март

3.078.426

725.244

-2.353.182

Апрель

3.685.406

659.528

-3.025.878

Май

5.503.289

694.171

-4.809.118

Июнь

5.434.281

333.072

-5.101.209

Июль

5.042.194

1.383.814

- 3.658.380

Август

4.297.610

1.836.013

-2.461.597

Сентябрь

5.375.868

635.650

-4.740.218

Октябрь

5.068.590

768.188

-4.300.402

Ноябрь

3.127.734

1.218.798

-1.908.936

Декабрь

4.117.645

673.391

-3.444.254

итого за год

50.589.842

10.941.234

-39.648.608

На данной таблице видно значительное превышение налогового кредита над налоговыми обязательствами. Это также связано с большим удельным весом экспортных операций предприятия, т.к. закупая товароматериальные ценности, основные средства, осуществляя капитальные вложения для ведения хозяйственной деятельности предприятие имеет право на возмещение из бюджета уплаченных сумм НДС поставщикам, дебиторам и т.д., а НДС от осуществления работ и услуг ГАО ”ПДМН” рассчитывается по нулевой ставке.

Рис. 4.3 Динамика превышения налогового кредита над обязательствами по данным ГАО “ПДМН” за 2000г.

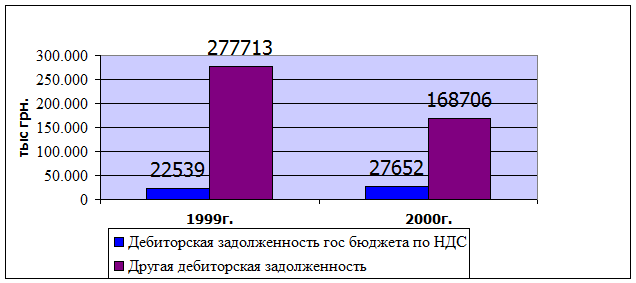

Таким образом ГАО “ПДМН” – предприятие, у которого государство является постоянным дебитором по НДС.

На рис 4.4 видно какую часть занимает дебиторская задолженность по НДС во всей дебиторской задолженности предприятия.

Рис 4.4 Суммы дебиторской задолженности ГАО ПДМН за 1999 и 2000 года

Рис 4.5 Доля дебиторской задолженности госбюджета перед предприятием ГАО “ПДМН” по НДС во всей дебиторской задолженности госбюджета перед ГАО “ПДМН” за 2000 г.

На рисунках 4.4и 4.5 видно, что сумма дебиторской задолженности по НДС занимает значительную часть всей дебиторской задолженности ГАО “ПДМН” и 95% во всей дебиторской задолженности бюджета перед предприятием, которая составляет, 22 539 тыс. грн. в 1999 г. и 27 652 тыс. грн. в 2000г., что является отвлечением оборотных средств предприятия, и приводит, в свою очередь, к потери прибыли.

4.2 Законодательная база формирования налога на добавленную стоимость ее особенности и недостатки.

Законодательной базой для формирования налога на добавленную стоимось является следующие документы:

-Закон Украины от 03.04.97 г. №168/97-ВР “О налоге на добавленную стоимость” (с изменениями, внесенными Законами Украины).

-Порядок заполнения и представления налоговой декларации по налогу на добавленную стоимость, утвержденный приказом Государственной налоговой администрации Украины от 30.05.97 г. №166 (с изменениями, внесенными приказом Государственной налоговой администрации Украины от 10.04.98 г. №179, от 23.10.98 г. №499).

-Порядок заполнения форм налоговой накладной. Порядок ведения книги учета приобретения товаров (работ, услуг), Порядок ведении книги учета продажи товаров (работ, услуг), утвержденные приказом Государственной налоговой администрации Украины от 30.05.97 г. №166.

-Инструкция по бухгалтерскому учету налога на добавленную стоимость, утвержденная приказом Министерства финансов Украины от 01.07.97 г. №141 (с изменениями, внесенными приказами Министерства финансов Украины от 17.10.97 г. №218, от 19.02.98 г. №37). Указ Президента Украины от 07.08.98 г. №857/98 “О некоторых изменениях в налогообложении”.

Все инструкции и порядки связанные с налогом на добавленную стоимость составлены на основе закона о налоге на добавленную стоимость.

Особенность Закона Украины “О налоге на добавленную стоимость” является то, что:

-этот Закон определяет налогоплательщиков на добавленную стоимость, объекты, базу и ставки налогообложения, перечень необлагаемых налогом и освобожденных от налогообложения операций, особенности налогообложения экспортных и импортных операций, понятия налоговой накладной, порядок учета, отчетность и внесение налога в бюджет;

-также одной из главных особенностей Закона о НДС то, что это единственный налог который согласно законодательству может подлежать возмещению из бюджету;

-изменение порядка обложения налогом на добавленную стоимость могут осуществляться только внесением изменений в настоящий закон;

-налог на добавленную стоимость является внутренним налогом и не может регулироваться нормами международных договоров, ратифицированных Верховной Радой Украины.[1]

Налог на добавленную стоимость является элементом действующей налоговой системы, имеющей множество недостатков, основные из которых:

- двойное налогообложение одной и той же базы (фонда оплаты труда, прибыли);

- отток оборотных средств предприятий на достаточно долгие сроки;

- возможность уклонения от уплаты налогов;

- сложность расчета для бухгалтеров;

- фактическое взимание налога не с добавленной стоимости, а со всей стоимости реализованной продукции, поскольку в Украине имеет место постоянный не возврат уплаченных объемов НДС из бюджета;