|

Центры ответственности как объекты (первичные элементы) системы внутреннего контроля

|

|

|

|

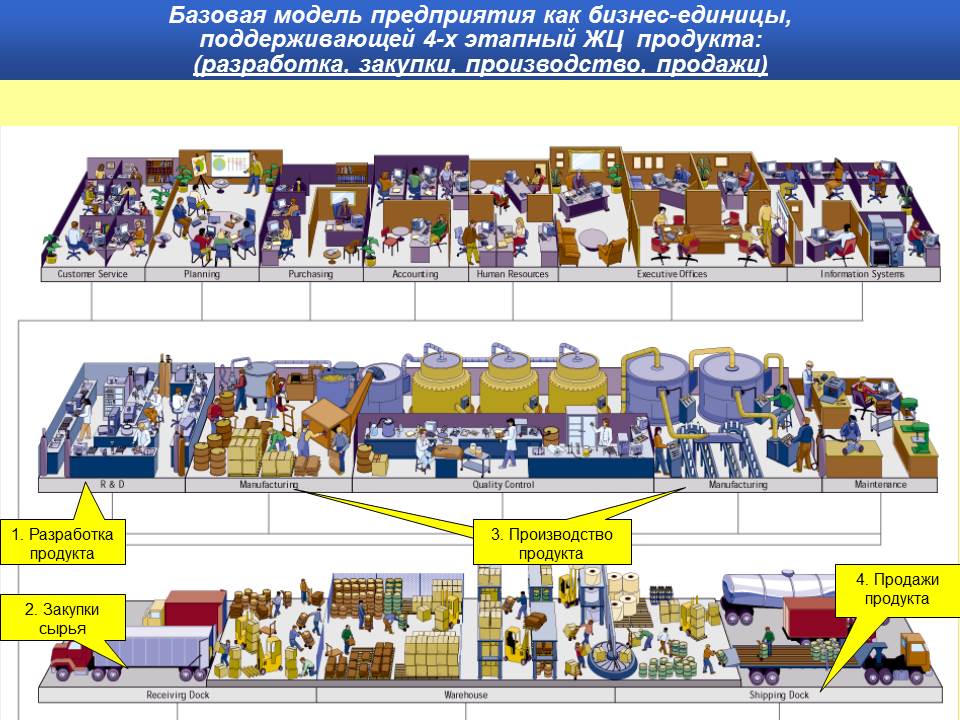

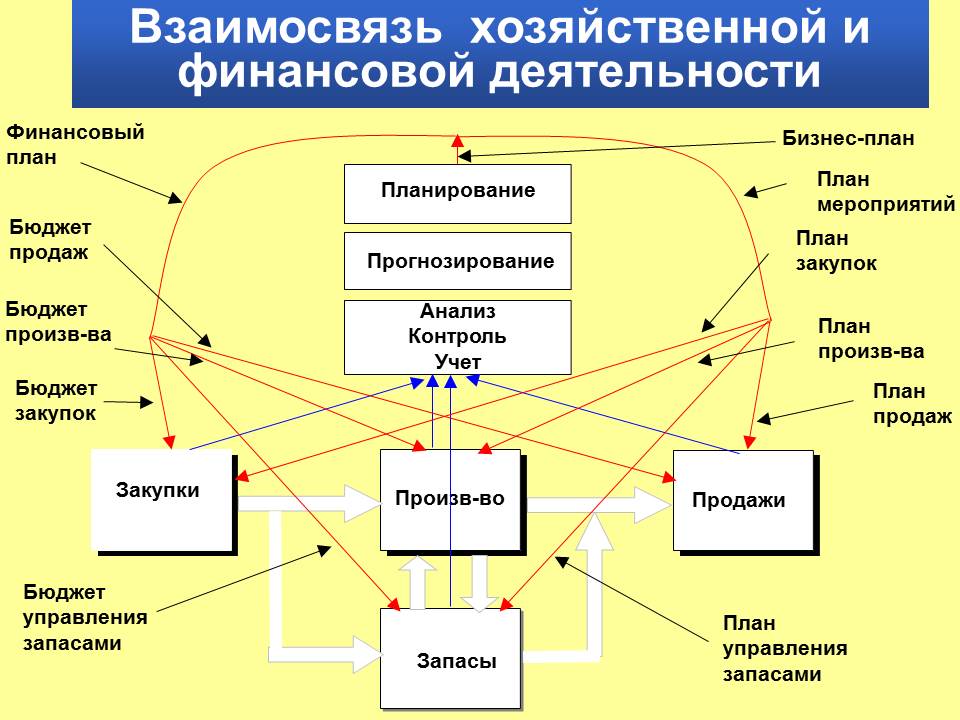

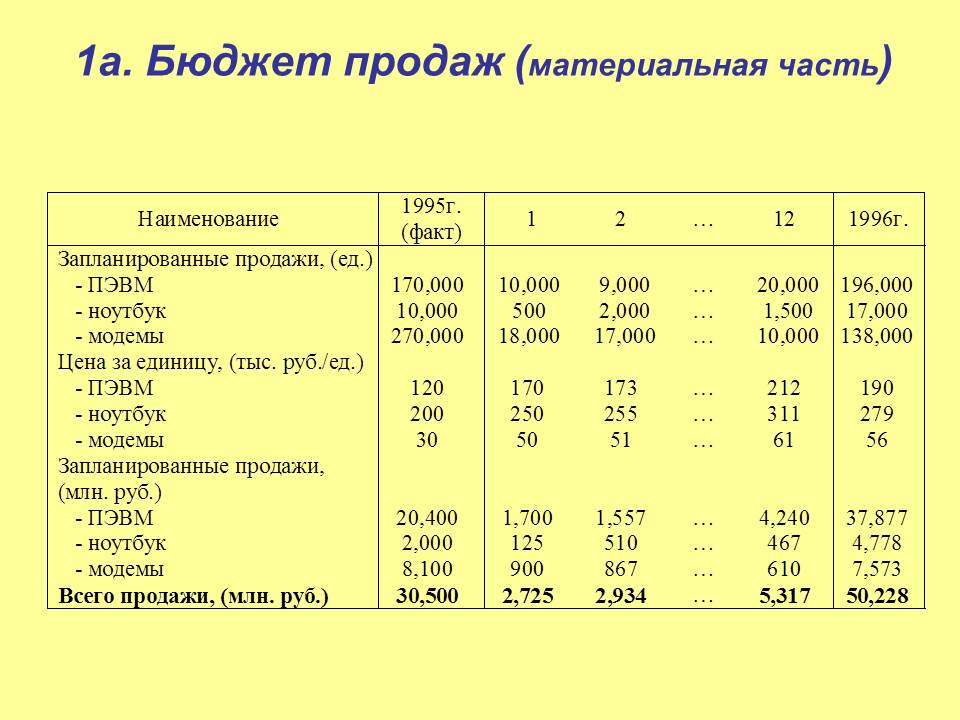

В разделе 1 была описана процедура составления сводного бюджета на основе блок-схемы (см. схему 4), детализированной по отдельным подбюджетам и бюджетным показателям. Очевидно, что для реализации установленного бюджетного задания необходимо установить персональную ответственность руководителей структурных подразделений за выполнение тех или иных бюджетных показателей. Распределение ответственности за выполнение различных подбюджетов определяется существующей на предприятии организационной структурой и системой управления, то есть:

- распределением функциональных обязанностей различных структурных подразделений по обеспечению хозяйственной деятельности компании в разрезе отдельных стадий финансового цикла, производственных линий (видов продукции) и т.п.;

- регламентом соподчиненности и координации различных подразделений предприятия, закрепленным в соответствующих внутренних нормативных актах (должностных инструкциях руководителей, положениях о подразделениях, положении о планировании и пр.).

Организационная структура компании напоминает пирамиду, где менеджеры “основания” отчитываются перед вышестоящими руководителями. Каждый менеджер закреплен за центром ответственности (responsibility center). Последний является сегментом организации, менеджер (руководитель) которого отчитывается за определенный участок работ. Планирование, учёт и контроль по центрам ответственности (responsibility ассоипting) - это система, которая измеряет (оценивает) планы и действия по каждому центру ответственности. Механизм учёта ответственности является неотъемлемой и обязательной составляющей внутрифирменного бюджетирования на всех трех стадиях (составление сводного бюджета, контроль исполнения, план-факт анализ исполнения). Без жесткого закрепления ответственности утвержденный проект сводного бюджета останется не более чем “благим пожеланием”.

|

|

|

Заметим, что различные центры ответственности на предприятии различаются по своей “степени свободы”, то есть по полномочиям руководителей структурных подразделений в своей оперативной работе. Так, начальник производственного цеха, как правило, имеет право самостоятельно определять величину и структуру удельных затрат по выпуску тех или иных видов продукции, в то время как сама структура и величина выпуска устанавливаются и жестко контролируются аппаратом управления в лице ПЭУ. Если же цех переводится на хозрасчёт (это бывает в тех случаях, когда функции цеха полностью охватывают весь производственный цикл по тому или иному виду продукции), то полномочия руководителя существенно расширяются. Он получает право в определенных пределах самостоятельно устанавливать объёмы выпуска, а оценочным показателем деятельности цеха будет уже не уровень удельных затрат, а расчётная прибыль, определяемая как разница расчётной выручки по выпущенной продукции и величины фактической себестоимости выпуска.

По критериям уровня полномочий руководителей подразделений в рамках существующей на предприятии организационной структуры, все центры ответственности можно классифицировать следующим образом:

а) Центр управленческих затрат (managed cost centr) - это подразделение, руководитель которого в рамках выделенного бюджета ответствен за обеспечение наилучшего уровня услуг. Этот вариант, как правило, наиболее приемлем для административных департаментов предприятия (функциональных служб), где трудно поддаются измерению как затраты (inputs), так и результаты (outputs). В этом случае используются нестандартные методы контроля и стимулирования, такие как “оценка работы” (work management), “составление бюджета с “нулевой” точки” (zero-base budgeting) и “целевое управление” (management by objectives).

|

|

|

б) Центр нормативных затрат (standard cost centre) - это подразделение, в

котором руководитель ответствен за достижение нормативного/планового уровня затрат по выпуску продукции/работ, услуг. Нормативы, как правило, охватывают сферы прямых затрат труда, прямых затрат сырья и материалов и переменные косвенные расходы (общепроизводственные расходы, часть прямых коммерческих расходов). Эффективность деятельности такого подразделения, соответственно, измеряется размером позитивных или негативных отклонений фактического уровня затрат от планового/нормативного. Как правило, это наиболее подходящая схема для производственных подразделений (цехов).

Специфическим центром нормативных затрат является служба снабжения, которая контролирует заготовительные цены в рамках установленных физического объёма и структуры закупок. Центром нормативных затрат на крупном предприятии может являться отдел отгрузки в рамках коммерческой дирекции, притом что коммерческая дирекция в целом будет являться центром доходов (см. следующий пункт).

в) Центр доходов (revenue centre) - это подразделение, руководитель которого в рамках выделенного бюджета ответствен за максимизацию дохода от продаж: При этом, как правило, руководители таких подразделений не имеют полномочий ни по дополнительному (сверх бюджета) расходованию средств для привлечения дополнительных ресурсов, ни по варьированию ценами реализации с целью максимизации прибыли. Типичным примером подобного центра ответственности служит служба сбыта (отдел сбыта, коммерческая дирекция).

г) Центр прибыли (profit centre) - этот центр ответственности отличается от предыдущего расширением полномочий руководителя: он имеет право варьировать затратами и ценами реализации с целью максимизации прибыли от операций. Примером такого рода центра ответственности может служить хозрасчётное производственное подразделение, выделенное на отдельный баланс. Однако здесь в полномочия менеджера еще не включаются решения в области капитальных затрат (инвестиций).

д) Центр инвестиций (investment centre) - здесь в добавление к предыдущему пункту при оценке эффективности деятельности включается процент на задействованный капитал. Таким образом, целевой функцией, по которой оценивается эффективность деятельности “центра ответственности”, здесь является либо отдача на инвестированный капитал, либо прибыль за вычетом процента на задействованный капитал (последнее обычно зовется “остаточным доходом” [residual income] либо “остаточной прибылью” [residual profit].

|

|

|

Этот показатель наиболее приемлем для подразделений предприятия с большой степенью автономности (например, крупное дочернее подразделение холдинговой промышленной компании). Полной самостоятельности в сфере инвестиций у отдельных структур компании не бывает практически никогда (это означает абсолютную неподотчётность структуры руководству компании), поэтому можно говорить о том, что центры инвестиций наделены широкими полномочиями имеют право определять политику в сфере капитальных и долгосрочных финансовых вложений, то есть капитализации своей чистой прибыли.

Устанавливаемые бюджетные задания и контролируемые бюджетные показатели различных центров ответственности предприятия в упрощенном виде представлены на Рис. 17

Рис. 17. Планирование и контроль исполнения бюджетных показателей в разрезе различных типов центров ответственности

Центры инвестиций:

- крупные дочерние предприятия

- самостоятельная производственная и инвестиционная политика

- ответственны за макси- мизацию прибыли на вложенный капитал

Центры прибыли:

• хозрасчётные структурные подразделения и дочерние предприятия

* самостоятельная производственная и централизованная политика

♦ ответственны за максимизацию прибыли.

Таким образом, все бюджетные показатели в разрезе центров ответственности делятся на:

- централизованно устанавливаемые аппаратом управления;

- устанавливаемые самими структурными подразделениями.

Заметим, что ответственность за выполнение и тех, и других показателей несет соответствующий центр ответственности, поэтому оба указанных выше вида показателей называются “контролируемыми” центром ответственности ( controllable cost ). Различие состоит в том, что централизованно устанавливаемые показатели входят в бюджетное задание подразделения в рамках сводного бюджета, и центр ответственности не имеет право самостоятельно это задание изменять.

|

|

|

Показатели, устанавливаемые самими структурными подразделениями, не входят в бюджетное задание, отдаются на “откуп” (самостоятельное планирование) подразделений. При этом методология бюджетного процесса такова, что показатели второй группы всегда являются факторами показателей первой группы. Например, дочернему предприятию компании может быть установлено задание по прибыли (показатель первой группы), в то время как объём реализации и себестоимость реализации определяются самим центром ответственности. Очевидно, что прибыль является разницей между объёмом реализации и себестоимостью реализации, то есть полномочия руководителя структурного подразделения сводятся к тому, что он самостоятельно определяет основные факторы (варьирует выручкой и затратами) для наилучшего выполнения бюджетного задания по целевому показателю (прибыли).

Таким образом, в “зоне ответственности” структурного подразделения находятся и централизованные показатели, и показатели, которые находятся в ведении самого подразделения. Поэтому обе группы объединяются под одним названием - “показатели, контролируемые подразделением” (controllable factors).

Другая группа показателей не входит в “зону ответственности” подразделения, хотя бывает так, что по месту возникновения данные бюджетные показатели (затраты, выручка, ресурсы, обязательства) относятся к этому структурному подразделению. Например, если цех расположен в отдельном производственном помещении, то амортизация здания цеха, хотя и включается в себестоимость выпуска цеха, однако не входит в его бюджетное задание, так как цех не может никоим образом влиять на фактический уровень этой статьи затрат. Такие показатели называются “неконтролируемыми” (non-controllable factors).

На Рис. 18 показаны виды бюджетных показателей, относящихся к отдельному подразделению (центру ответственности) предприятия.

Рис. 18 Структура бюджетных показателей подразделения (центра ответственности)

Таким образом:

1. В промежуточный (как правило, помесячный) отчёт центра ответственности контролирующей управленческой службе входят только контролируемые подразделением бюджетные параметры (как централизованные, так и устанавливаемые самим подразделением).

|

|

|

2. По централизованным бюджетным параметрам управленческая служба либо глава аппарата управления (первый вице-президент по экономике) в отношении центра ответственности обладает властными полномочиями. Например, при превышении сметы установленных административных расходов ПЭУ может дать распоряжение бухгалтерии предприятия приостановить финансирование текущих расходов подразделения и т.п. По параметрам, определяемым самими подразделениями, службы аппарата управления имеют лишь консультативные функции, а властные полномочия осуществляются строго в соответствии с линейным подчинением. Например, первый вице-президент по экономике может дать рекомендации по корректировке уровня и структуры затрат производственных подразделений первому вице-президенту по производству либо обратиться с соответствующей служебной запиской непосредственно к Президенту компании. Однако решение о корректировке показателей затрат могут принять лишь сам первый вице- президент по производству либо Президент компании.

3. Регламент принятия решений по контролю и корректировке отдельных бюджетных показателей по различным центрам ответственности четко специфицируется внутренними нормативными актами предприятия, в первую очередь Положением о планировании.

4. “Двойной” контроль исполнения бюджета (управленческими службами и самими структурными подразделениями) осуществляется в соответствии со статусом подразделения как центра ответственности в рамках организационной структуры предприятия:

- структурные подразделения контролируют и принимают оперативные решения в рамках бюджетного задания по тем показателям, которые входят в их полномочия. Изменение централизованных бюджетных показателей подразделениями не допускается;

- в промежуточные отчёты подразделений контролирующей управленческой службе входят только контролируемые центром ответственности показатели (как централизованные, так и находящиеся в сфере полномочий подразделения);

- аппарат управления предприятием имеет право корректировки политики подразделений только по централизованным показателям, входящим в бюджетное задание. Выбор же методов выполнения бюджетного задания относится к компетенции самого подразделения. Например, отчёт по первому месяцу квартального бюджета центра прибыли выявил отставание от планового графика по прибыли подразделения на 2 000 тыс. руб. Соответственно, первый вице-президент по экономике дает задание руководителю подразделения во втором месяце бюджетного периода ликвидировать отставание. Руководитель подразделения при этом сам решает, каким образом это сделать - за счёт возможного увеличения выручки или снижения себестоимости.

Следовательно, два направления контроля исполнения бюджета (управленческими службами и структурными подразделениями) являются составными частями единой системы “сквозного” внутреннего контроля (Рис. 19).

Рис. 19. Контроль исполнения бюджета: функции аппарата управления и центров ответственности

|

Предприятие как система. Основные понятия

Деятельность предприятия

Определяющим свойством предприятия в рыночных условиях является осуществляемая им предпринимательская деятельность (бизнес), понимаемая как деятельность по извлечению природных благ, производству или приобретению и продаже товаров или оказанию услуг в обмен на другие товары, услуги или деньги к взаимной выгоде заинтересованных лиц или организаций.

Рассмотрим элементы этого определения.

Извлечение. Любая деятельность, состоящая в добыче продукции в сыром виде (т.е. продукции в сыром виде, именуемой материалами, например, уголь, руда) из земных недр или морей, относится к добывающей промышленности. Это так называемое первичное производство.

Переработка. Может включать изменение формы материала (химическая реакция, очищение нефти и т.п.), механическую обработку (распиловка материалов, изготовление деталей), или сборку (монтаж оборудования, сборка компьютеров и т.п.). Это вторичное производство, обрабатывающая промышленность.

Покупка или продажа. Это оптовая или розничная торговля, составляет третичное производство, относится к сфере услуг, называется также «индустрия распределения».

Товары или услуги. Товары - физические, материальные предметы, в то время как услуги (сервис) - вещественно неосязаемы и невидимы, в отличие от товаров их нельзя хранить (складировать). К услугам относят банковское дело, страхование, транспорт, туризм, а также общественное питание, сфера развлечений. Услуги могут быть предоставлены и при продаже товаров, например, доставка, установка, послепродажное обслуживание (например, промышленного оборудования или бытовых приборов). Другие виды услуг могут способствовать реализации товаров, например, реклама позволяет получить необходимую ему информацию, предоставление кредита облегчает оплату труда.

Обмен. Это основная операция всех видов бизнеса. Производитель производит товар и продает его торговцу в обмен на деньги в соответствии с ценой товара. В свою очередь, торговец продает этот товар покупателю по какой-то цене, рабочий меняет свою рабочую силу на зарплату, акционер инвестирует капитал в обмен на дивиденды, банкир ссужает деньги в обмен на проценты.

Другие товары, услуги или деньги. Наиболее распространенная форма процесса обмена - это обмен товаров или услуг на деньги. Форма обмена не на деньги, а на другие товары или услуги, называется бартером.

Взаимная выгода. Это основное условие успешности бизнеса, когда и покупатель и продавец удовлетворены сделкой продажи, тогда сделка считается заключенной. При этом и покупателя и продавца устраивают качество, сроки поставки и цена товара. Если взаимной выгоды не достигнуто, то сделка не состоится и покупатель уходит к продавцу - конкуренту.

Здесь следует сделать существенное уточнение: дело в том, что обмен как основная операция коммерческого предприятия представляется как процесс взаимодействий покупатель (выставляющий заказ) - продавец (исполнитель заказа), и в целом удовлетворенность сторон выражается не только и не столько в отношении качества, сроков поставки и ценой товара, но и в качестве выполнения заказов (сделок) в целом. Успешность деятельности современного предприятия определяется тем, есть ли у него достаточное число заказчиков и заказов на его продукцию, что также зависит от качества выполнения заказов, в первую очередь от длительности (цикла) исполнения заказов и надежности, т.е. вероятности выполнения в срок. От предприятия к предприятию и в зависимости от отраслевой ориентации эти показатели могут сильно различаться. Так, выполнение заказа торговым предприятием выражается в основном в комплектовании и отгрузке со склада нужного набора продукции, для производственного предприятия исполнение заказа включает также изготовление продукции и закупку необходимых комплектующих, поэтому циклы (время) исполнения заказов в этих случаях существенно различаются. В торговле это могут быть часы и дни, а в производстве - недели и месяцы.

Предприятие как система

Система - это единство взаимосвязанных, взаимовлияющих элементов, которые расположены в определенной закономерности в пространстве и времени и совместно функционируют для достижения определенной цели.

Предприятие как система создается людьми, принадлежит к особой категории так называемых целеустремленных систем - систем, содержащих в себе в качестве своих компонентов людей.

С точки зрения теории систем предприятие является открытой системой, т.е. системой, взаимодействующей с внешним миром (средой), представляющей собой множество взаимодействующих с ним и между собой систем. Поэтому далее будем использовать термины внешняя среда и внутренняя среда предприятия для обозначения совокупности всех внешних систем и собственной системы.

Цель современного предприятия представляет собой сумму целей всех его работников, собственников, потребителей и, строго говоря, всех остальных субъектов (далее называемых заинтересованными лицами (сторонами)). В сущности цель предприятия должна представлять собой систему четырех категорий целей:

- целей его работников,

- целей его собственников,

- целей потребителей его продукции,

- целей общества в целом.

Из этих четырех категорий заинтересованных лиц только первая входит в структуру предприятия, все остальные относятся к внешней среде.

Среди всех целей предприятия стержневой, базовой целью, ведущим стимулом его деятельности является его миссия, его предназначение для потребителей результатов (продуктов и услуг) предпринимательской деятельности.

Ясно, что максимизация прибыли не может служить миссией предприятия, поскольку является лишь его внутренней целью, в то время, как миссия представляет собой цель, выходящую за рамки предприятия. Например, миссией фирмы "Мак Доналдс" является быстрое, качественное обслуживание клиентов с помощью стандартного набора продуктов. Понятно, что миссия фешенебельного ресторана существенно от нее отличается, так как ориентирована на другие потребности клиентов.

Т.е. миссия ориентирована, в первую очередь, на качество продуктов и услуг и привлекательность для пользователя, т.к. без этого не будет желаемых объёмов продаж и прибыли ни в текущий момент, ни в будущем.

Итак, главным признаком для описания деятельности предприятия (коммерческой организации) будем считать тот, что оно работает на рынке и предоставляет свои товары и/или услуги потребителям (осуществляет свою миссию). Потребители платят деньги, поставщики поставляют исходное сырье или товары или материалы для оказания услуг. Деятельность обеспечивается наличными ресурсами предприятия, включая персонал, финансы, технологии и т.п. Кроме того, деятельность предприятия регулируется различными надзорными и государственными органами. Представленная на рис. 1.

Рис. 1. Принципиальная схема деятельности предприятия

Принципиальная схема такой деятельности (основные элементы) включает деятельность предприятия как черный ящик, выполняющий преобразование потоков объектов преобразования на входе в результаты преобразования на выходе. Входные потоки составляют продукты поставщиков, управляющие воздействия со стороны владельцев и госорганов и надзорных органов, все ресурсы, выходные - потоки продуктов потребителям.

Таким образом, смыслом указанной деятельности (ее семантикой) являются преобразования потоков бизнес - объектов под управлением компонент внешней среды.

Если рассматривать в качестве основных процессов все процессы, выдающие во внешнюю среду свои «продукты», то к таковым можно также отнести отчётные процессы бухгалтерского характера, поставляющие отчётные документы владельцам, госорганам и надзорным органам.

|

|

|