|

Формирование, распределение, использование

|

|

|

|

И ПЛАНИРОВАНИЕ ПРИБЫЛИ

Размер прибыли зависит от учетной политики предприятия. Согласно действующим нормативным актам, субъекты хозяйствования могут регулировать прибыль с помощью:

• изменения стоимостных границ отнесения имущества к основным или оборотным активам;

• изменения метода переоценки основных средств;

• использования метода ускоренной амортизации по активной части основных средств;

• применения различных методов оценки нематериальных активов и способов начисления амортизации по ним;

• выбора метода оценки потребленных производственных запасов;

• изменения порядка списания затрат по ремонту основных средств на себестоимость продукции;

• изменения сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода;

• изменения метода определения прибыли от реализации продукции.

Эффективность функционирования предприятия зависит от размера получаемой прибыли и характера ее распределения. Порядок ее распределения показан на рис. 5.3.

Принципы распределения прибыли:

• величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

• прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление.

Рис. 5.3. Общая схема распределения прибыли

Большое влияние на сумму налога на прибыль оказывает налогооблагаемая прибыль. На изменение суммы налогооблагаемой прибыли влияют факторы, формирующие величину общей суммы брутто-прибыли (рис. 5.4).

|

|

|

Рис. 5.4. Структурно-логическая модель формирования брутто-прибыли

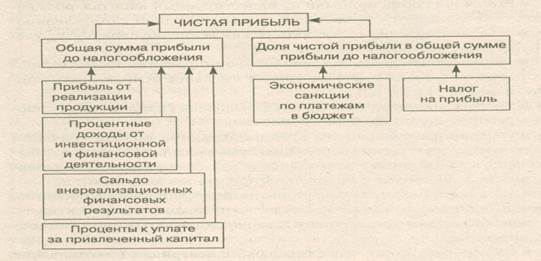

Чистая прибыль - разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Ее величина зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей сумме, а именно доли налогов, экономических санкций и т.п. (рис. 5.5).

Рис. 5.5. Факторы, влияющие на формирование чистой прибыли

Факторы, влияющие на пропорции распределения прибыли:

- внешние:

• правовые ограничения;

• система налоговых льгот при реинвестировании прибыли;

• рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения доли капитализированной части прибыли, и наоборот, ее снижение обусловливает увеличение доли потребляемой прибыли;

• стоимость внешних источников формирования инвестиционных ресурсов.

- внутренние:

• уровень рентабельности предприятия, при низком значении которого и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фондов и резервов, выплату дивидендов по привилегированным акциям и т.д.;

• наличие в портфеле предприятия инвестиционных проектов, способных обеспечить акционерам высокие доходы в перспективе;

• необходимость ускоренного завершения начатых инвестиционных проектов;

• уровень коэффициента финансового левериджа, который является одним из индикаторов финансового риска и факторов, способствующих увеличению собственного капитала при низкой цене заемных ресурсов;

• наличие альтернативных внутренних источников формирования инвестиционных ресурсов;

|

|

|

• текущая платежеспособность предприятия.

Распределение чистой прибыли включает расходы на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

Планирование прибыли — составная часть финансового планирования. Прибыль планируют отдельно по всем видам деятельности предприятия.

Объектом планирования являются элементы балансовой прибыли - прибыль от реализации продукции, выполнения работ, оказания услуг. Основой для расчета служит объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах. Существует два способа планирования прибыли: метод прямого счета и аналитический.

М етод прямого счета применяется, если ассортимент выпускаемой продукции небольшой. Выделяют две разновидности этого метода: укрупненный прямой метод планирования и метод поассортиментного планирования прибыли.

1.1. Укрупненный прямой метод планирования прибыли применяется, когда легко определить объем реализуемой продукции в ценах и по себестоимости. Прибыль по товарному выпуску планируется на основе сметы затрат на производство и реализацию продукции, определяющей себестоимость товарного выпуска планируемого периода и равна стоимости товарного выпуска планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок) за минусом полной себестоимости товарной продукции планируемого периода.

Прибыль на реализуемую продукцию:

Пр.п = Врп - Ср.п.

Вр.п — планируемая выручка от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

Ср„п — полная себестоимость реализуемой в предстоящем периоде продукции.

Плановая сумма прибыли от реализации продукции:

Пр,п„ = По1 + Пт.п – По2,

где Пр.п — прибыль от реализации продукции в планируемом периоде;

По1 — прибыль в остатках продукции, не реализованной на начало планируемого периода;

Пт.п — прибыль по товарной продукции, планируемой к выпуску в предстоящем периоде;

По2 — прибыль в остатках готовой продукции, которая не будет реализована в конце планируемого периода.

|

|

|