|

Раздел III. Основы теории макроэкономики 3 глава

|

|

|

|

Модель по принципу "издержки плюс" - метод назначения цены в виде суммы издержек плюс прибыль как процент сверх издержек.

Тема 6. ОСНОВЫ ПОВЕДЕНИЯ СУБЪЕКТОВ СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКИ

1. Понятие общей и предельной полезности

2. Правило максимизации полезности потребителем

3. Организационно-правовые формы предпринимательской деятельности.

4. Производственная функция и структура фондов предприятия.

5. Издержки фирмы и их классификация.

6. Доход и прибыль фирмы.

7. Максимизация прибыли фирмы.

8. Государство как экономический субъект

1. Понятие общей и предельной полезности

Спрос на рынке формируется потребителем. Объяснение поведения потребителя в экономической теории основывается на фундаментальной предпосылке о том, что люди имеют склонность выбирать те товары и услуги, которые они оценивают наиболее высоко (концепция полезности).

Потребление — использование благ в целях удовлетворения потребностей.

Полезность (U - utility) — получение удовлетворения потребностей людей от потребления товаров и услуг.

Максимизация полезности — потребительский выбор при ограниченных доходе и ценах набора благ и услуг, который максимально удовлетворял бы потребности.

Общая полезность (TU) — полезность всех составных частей блага, которое получают люди от потребления товаров и услуг.

Предельная полезность (MU -marginal utility) —дополнительная полезность, которая извлекается за счет потребления каждой дополнительной единицы блага или услуги.

Закон убывающей предельной полезности — по мере увеличения потребления блага предельная полезность каждой дополнительной единицы блага снижается.

Обратная зависимость между изменением цены товара и спросом на него объясняется тремя причинами:

|

|

|

Эффектом дохода - связан с понятиями номинальный доход (доход, получаемый в денежной форме) и реальный доход (количество товаров и услуг, которое может быть куплено на номинальный доход). Реальный доход находится в прямой зависимости от номинального дохода и в обратной зависимости от уровня цен. Если цена товара падает, то при том же номинальном доходе потребитель может приобрести больше товара, спрос возрастает. И наоборот, рост цен снижает реальный доход и спрос на товар;

Эффектом замещения — изменение величины спроса на товар в результате замещения более дорогих товаров менее дорогими.

Эффекты дохода и замещения дополняют друг друга, обусловливая способность потребителей купить большее количество определенного товара по низкой цене, чем по высокой;

Законом убывающей предельной полезности. Поскольку каждая дополнительная единица блага приносит меньшую полезность, то потребитель готов платить за нее меньшую цену.

2. Равновесие потребителя и правило максимизации полезности

Рациональный потребитель — субъект, максимально удовлетворяющий потребности за счет полезных свойств экономических благ при ограниченном доходе и ценах.

Доход потребителя — поступление денежных средств или материальных ценностей в распоряжение субъекта.

Источники доходов - трудовая деятельность, собственность на ресурсы, различные выплаты из государственного бюджета, предпринимательство.

Виды доходов - заработная плата; дивиденды, проценты; пенсии, стипендии; арендная плата; продажа продуктов домашнего хозяйства.

Равновесие потребителя - ситуация, при которой потребитель не может увеличить совокупную полезность, получаемую при данном бюджетном ограничении, увеличивая или уменьшая покупку одного или другого товара. Варианты равновесия:

- количественный (кардиналистическая теория) — полезность каждого блага оценивается в абстрактных единицах. Максимизируя получаемую совокупную полезность рациональный покупатель распределяет свой доход так, чтобы соотношения предельных полезностей (Mu) потребляемых им товаров в расчете на цену (P) этих товаров были бы равны: Mua /Pa = Mun / Pn

|

|

|

- порядковый (ординалистическая теория) — потребитель делает набор благ по степени их предпочтения. Он приобретает набор товаров, соответствующий точке касания бюджетной линией наивысшей из всех доступных ему кривых безразличия.

Кривая безразличия потребителя — кривая, отражающая различные наборы двух благ, обладающих равной суммарной полезностью для потребителя (рис. 6).

Свойства кривых безразличия:

• через любую точку на графике можно провести кривую безразличия;

• никогда не пересекаются (доказывается методом от противного);

• несколько кривых безразличия (U1....Un) создают карту кривых безразличия, и более удаленные кривые безразличия от начала координат соответствуют большей полезности потребленных благ (рис. 7);

имеют отрицательную направленность — увеличение потребления количества одного товара при сохранении общей полезности, ведет к уменьшению количества другого товара, и наоборот.

Количество товара X Рис. 6. Кривая безразличия потребителя

Бюджетная линия — характеризует различные комбинации двух благ, которые могут быть приобретены потребителем, если он полностью израсходует свой доход при заданных ценах.

На выбор потребителя влияют не только его предпочтения, но и его доход, цены на товары. Потребитель может предпочитать только такие товары, которые удовлетворяют следующему требованию: общие расходы на них не должны превышать суммы денег, находящейся в распоряжении потребителя.

Рис. 7. Карта кривых безразличия с бюджетной линией

Положение бюджетной линии на рисунке показывает, что потребитель может позволить себе сочетание продукта Х и Y в больших количествах, чем те, что имеются на кривой безразличия U1,. Если бюджетная линия касается кривой в точке М, то при данных условиях это — наилучшее сочетание двух товаров в наборе, так как приносит потребителю максимальную суммарную полезность при данном объеме его дохода. Точки на кривых безразличия, лежащие выше кривой U2 для потребителя недостижимы, хотя и обладают более высокой полезностью (рис. 7).

|

|

|

Точки же на кривых, лежащих ниже U1 потребитель отвергает, так как при объеме его дохода может претендовать на более высокую полезность. Положение точки М зависит от дохода потребителя (растет или уменьшается) и от того, как ведут себя относительно друг друга цены на товары X и Y.

3. Организационно-правовые формы предпринимательской

деятельности

Теория производства рассматривает проблемы хозяйственной деятельности на микроуровне. Субъектами хозяйственной деятельности являются индивид (семья), группа индивидов (ассоциация), государство.

Хозяйствующий субъект — носитель хозяйственной деятельности, направленной на производство и продажу продукта труда с целью реализации своих экономических интересов. Основным типом хозяйствования в рыночной экономике является предпринимательство.

Предпринимательство — инициативная, новаторская деятельность хозяйствующего субъекта, осуществляемая на свой риск, под свою имущественную ответственность с целью получения прибыли. Признаки предпринимательства:

экономическая свобода хозяйствующего субъекта — самостоятельно выбирает вид деятельности и решает, какие товары и услуги, в каком количестве производить и где продавать;

• материальная ответственность предпринимателя за принимаемые решения (вплоть до банкротства);

ориентация на коммерческий успех — стремление к максимизации прибыли;

• новаторство, творческий поиск (вынуждает конкуренция).

Организационно-правовые формы предпринимательства -

комплекс юридических, правовых, хозяйственных норм, определяющих характер, условия, способы формирования отношений между собственниками предприятия, также между предприятием и внешними по отношению нему субъектами хозяйственной деятельности и органами государственной власти. Наиболее распространены следующие организационно-правовые формы предприятий: единоличное владение; партнерство (товарищество); корпорация (объединение); кооперативы; государственные предприятия.

|

|

|

Единоличное владение — предприятие, находящееся в собственности одного лица или одной семьи, получающее прибыль и несущее всю ответственность. Черты единоличного владения:

• неограниченная ответственность (вплоть до личного имущества);

• ограниченные возможности (размер капитала); максимальная гибкость и оперативность (не надо ни с кем

согласовывать экономическое поведение).

По размерам капитала - это как правило мелкие (малые) и средние предприятия. В последние десятилетия малый бизнес стал активно внедряться в инновационные процессы и выполнять функции первопроходца в научно-технической сфере. Венчурное предприятие (англ. venture — рисковать, рисковое предприятие) — это малые предприятия занятые научными исследованиями, инженерными разработками, внедрением нововведений а также оказывающие разного рода инжиниринговые услуги (инженерно-консультационные услуги по подготовке и обеспечению процесса производства и реализации продукции) и т.п.

Партнерство - объединение (товарищество) двух и более предпринимателей как совладельцев бизнеса для получения прибыли.

Черты партнерства: временный характер соглашения, разделение вклада, труда и доходов (можно не вкладывая капитала использовать свой труд и опыт).

Виды партнерства:

• с неограниченной ответственностью — форма предпринимательства, при которой партнеры отвечают по его обязательствам всем своим имуществом; кредитор в равной мере может предъявить имущественные претензии любому члену этого партнерства (солидарная ответственность); прибыль и убытки распределяются пропорционально вкладу (паю), а пайщик обязан лично участвовать в деятельности партнерства. В форме полных товариществ часто выступают торговые, консалтинговые (дающие консультации по проблемам рыночной конъюнктуры) фирмы, адвокатские конторы;

• с ограниченной ответственностью - ответственность члена ограничена его вкладом (паем) в капитал общества, и он рискует этой частью имущества;

• смешанное (коммандитное) - сочетается полное товарищество и товарищество с ограниченной ответственностью. Часть его участников (полные товарищи) от имени всего товарищества занимаются предпринимательской деятельностью и полностью отвечают по обязательствам общества всем своим имуществом. Другая часть участников (вкладчики-коммандисты) отвечают за деятельность товарищества только в пределах вклада.

Достоинства партнерства - являются сильнейшими в финансовом отношении, обладают большими возможностями в использовании квалифицированного менеджмента и осуществлении специализации партнеров.

|

|

|

Недостатки партнерства - неограниченная материальная ответственность, возможная несовместимость партнеров, разорение из-за крупного просчета одного из них.

Корпорация - объединение субъектов собственности для осуществления совместной деятельности в целях получения прибыли.

Достоинства корпорации - усиление контроля над собственностью, участие акционеров в принятии хозяйственных решений. Корпорация больше всего соответствует рыночной экономике - наиболее полно и взаимозависимо сочетаются экономические интересы индивида и ассоциации.

Недостатки - двойное налогообложение дохода (облагаются чистая прибыль корпорации и доход акционеров в виде дивидендов).

Акционерные общества (корпорации) — форма организации предприятия на базе акционерной собственности, в которой предприниматель отделен от собственника и собственности, а финансовая ответственность его ограничена. АО — основная организационная форма крупных предприятий. Управление - Собрание акционеров. Формы: открытые и закрытые АО (ОАО и ЗАО). В открытых - акции свободно продаются и покупаются, в закрытых - акции распространяются только среди учредителей данного общества и не поступают в открытую продажу.

Объединения предприятий:

- картель — соглашение между предприятиями одной отрасли о ценах, рынках сбыта, объемах производства, обмене патентами и т.д. Предприятия, вступающие в картельные соглашения, сохраняют свою юридическую, производственную и коммерческую самостоятельность;

- синдикат — соглашение, предусматривающее, что его участники сбывают свои товары через единую торговую контору, которая осуществляет также закупки сырья для участников синдиката.

Последние сохраняют свою юридическую и производственную самостоятельность, но утрачивают коммерческую независимость;

- трест — объединение, в котором входящие в него предприятия теряют свою производственную и коммерческую самостоятельность, а руководство их деятельностью осуществляется из единого центра. Руководящий орган треста диктует предприятиям политику в отношении цен, условий сделок, объема производства и т.п.;

- концерн - наиболее развитая и распространенная форма объединений предприятий разных отраслей. Возникает концерн обычно посредством финансовых связей в технологически связанных производствах. Входящие в концерн предприятия номинально остаются самостоятельными, но фактически подчиняются единому хозяйственному руководству;

- конгломерат — объединение предприятий разных отраслей, но в отличие от концерна не имеющее головной фирмы;

- холдинг - компания, в состав активов которой входят контрольные пакеты акций других предприятий, которые становятся по отношению к холдингу дочерними предприятиями.

Особую форму объединений представляет финансово- промышленная группа (ФПГ) - сравнительно стабильное объединение промышленных, финансовых, торговых и других организаций, функционирующих в виде основных и дочерних обществ или объединивших полностью или частично свои материальные и нематериальные активы на основе соглашения об образовании ФПГ.

В основе объединения предприятий может лежать:

горизонтальная интеграция — объединение предприятий одной отрасли, одной сферы производства;

• вертикальная интеграция — объединение предприятий разных отраслей, технологически связанных между собой;

• диверсификация — объединение предприятий разных отраслей, технологически между собой не связанных.

Кооператив - предприятие, организация, созданные путем добровольного объединения лиц на паевой или арендной основе для осуществления предпринимательской деятельности. Черты кооператива:

• хозяйственная самостоятельность и самофинансирование; материальная ответственность за результаты хозяйственной

деятельности;

право собственности принадлежит самому кооперативу и не делится между его членами;

• при выходе из кооператива члену возвращается его доля дохода, а не доля в имуществе.

Государственный сектор в экономике представлен предприятиями, находящимися либо полностью в собственности государства, либо под его контролем, через владение контрольным пакетом акций.

Разновидности государственных предприятий:

• бюджетные предприятия — относятся к системе государственного административного управления, субсидируются за счет государственного бюджета;

• государственные корпорации — сочетают свойства коммерческого предприятия и государственного органа, в пределах установленного сверху плана осуществляют свою деятельность на коммерческой основе;

• смешанные компании — образуются в форме акционерных обществ, акции которых принадлежат государству и частным вкладчикам, действуют на коммерческой основе.

Государственные и муниципальные предприятия имеют, как правило, форму унитарных предприятий, т.е. коммерческой организации, не наделенной правом собственности на закрепленное за ней имущество. В отличие от акционерных обществ и товариществ закрепленное за государственными предприятиями имущество находится в их хозяйственном ведении или активном управлении. Оно (имущество) не делится ни на паи или доли поскольку оно целиком принадлежит собственнику-учредителю — государству или муниципалитету.

4. Производственная функция и структура фондов

предприятия

Осуществляя производственную деятельность, предприятие использует определенные ресурсы (сырье, материалы, оборудование, труд и т.д.). Существует множество способов соединения факторов производства для выпуска заданного объема продукции. Зависимость между количеством вложенных ресурсов и объемом производства описывается производственной функцией.

Производственная функция характеризует максимальный объем выпуска, которого можно достичь при любом заданном наборе ресурсов:

Q = f (R1, R2,................................................................... Rn),

где Q - объем выпуска (производства) продукции; R - количество используемых ресурсов разного вида.

Производственная функция - это технологическая функция, она устанавливает зависимость между количеством используемых ресурсов и объемом выпуска в натуральном выражении. При этом сами ресурсы (факторы) подразделяются на постоянные, которые не могут быть изменены в данный отрезок времени, и переменные.

Показатели измерения объемов производства:

• совокупный (общий) продукт - общий выпуск продукции, полученный при использовании всего объема применяемых факторов производства;

средний продукт - выпуск продукции в расчете на единицу определенного ресурса;

• предельный продукт - прирост совокупного продукта в результате применения дополнительной единицы данного переменного ресурса.

При фиксированной величине одного ресурса (постоянного) увеличение вложений другого (переменного) ресурса на единицу, начиная с определенного момента ведет к уменьшению предельного продукта в расчете на каждую следующую единицу переменного ресурса, что отражает суть действия закона убывающей отдачи факторов. Оптимальным является такое отношение факторов (труда и капитала), при котором средний и предельный продукты труда достигают наибольшего значения.

Производство экономических благ осуществляется предприятиями (фирмами) и начинается с денежных средств, которые расходуются на покупку средств производства и рабочей силы. Производственные фонды используются для создания новой стоимости (готового продукта или услуги) с целью ее последующей реализации и получения прибыли.

Структура производственных фондов:

• основные — часть средств производства, которая функционирует в процессе производства длительное время, сохраняет натуральную форму и переносит свою стоимость на изготовляемый продукт постепенно, по мере износа (здания, сооружения, оборудование, транспортные средства и др.);

• оборотные — часть средств производства, которая целиком потребляется в течение одного цикла производства, изменяет натуральную форму и полностью переносит свою стоимость на изготовляемый продукт (материалы, сырье, энергия, заработная плата).

В процессе использования основные фонды подвергаются износу. Различают два вида износа: физический - потеря фондами потребительской стоимости вследствие использования их в производстве или воздействия атмосферных условий; моральный - потеря фондами потребительской стоимости вследствие удешевления средств труда прежней конструкции (первый вид морального износа) и вытеснения старых средств труда более производительными (второй вид износа).

Амортизация основных фондов — процесс постепенного изнашивания основных фондов и перенесения их стоимости на изготовляемую продукцию. Отчисления на амортизацию основных фондов включаются в стоимость готового товара.

Оборотные средства предприятия - часть средств предприятия, образующая оборотные фонды и фонды обращения.

Все затраты предприятия в стоимостном выражении включаются в цену готового товара в виде издержек производства.

5. Издержки фирмы и их классификация

Производственная функция устанавливает технологическую связь между затратами факторов производства и объемом выпускаемой продукции, кроме того между этими показателями существует стоимостная зависимость, которая определяется издержками и доходами.

Издержки производства (C - cost) — это стоимость использованных факторов производства или затраты на производство продукта, товара, услуги в денежном выражении.

• производственные — на производство товаров и услуг; обращения — связанные с реализацией произведенной

продукции:

дополнительные — на доведение продукции до потребителя (хранение, упаковка, транспортировка, маркетинг, реклама);

• внешние (явные) — ресурсы, покупаемые фирмой (бухгалтерские издержки);

• внутренние (неявные) - собственные ресурсы фирмы (не отражаются в бухгалтерской отчетности).

Внутренние (неявные) издержки — это денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы (денежные средства, помещения, оборудование и т.п.) при наилучшем из возможных способов их применения. Например, если фирма располагается в помещении, принадлежащем владельцу фирмы, то тем самым упускается возможность сдать это помещение в аренду и получать арендную плату.

Внутренние издержки включают в себя также так называемую нормальную прибыль.

Нормальная (нулевая) прибыль - минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе (прибыль от вложенного капитала, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, т.е. представлен в виде ссуды, аренды).

Бухгалтерские издержки — только внешние. Внешние издержки включают: амортизацию основных фондов, стоимость сырья и материалов, заработную плату, накладные расходы (управление, реклама, упаковка, хранение и др.). Внутренние (включая нормальную прибыль) и внешние издержки составляют экономические издержки фирмы.

Классификация издержек зависит так же от периода производства (краткосрочного и долгосрочного). Краткосрочный период — это период, когда большая часть производства остается постоянной, фиксированной, и для увеличения (или сокращения) объема производства фирма может изменять только один фактор производства. В долгосрочном периоде фирма может внести изменения во все факторы производства. Она может не только нанять дополнительных работников, но и построить или приобрести дополнительные помещения и оборудование, соответствующие новым рыночным условиям.

Издержки в краткосрочном периоде подразделяются на:

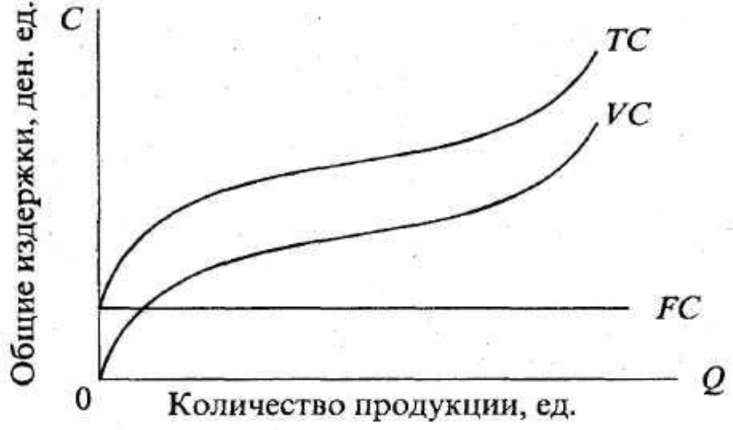

• постоянные (FC - fixed) — не изменяются от изменения объема производства и должны быть оплачены даже в том случае, если фирма ничего не производит. Включают: оплату обязательств по облигационным займам, рентные платежи, амортизационные отчисления, налог на имущество, страховые взносы, жалование управленческому персоналу предприятия (фирмы), затраты на рекламу (рис. 8);

• переменные (VC - variable) — изменяются в зависимости от изменения объема производства. Включают: затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д. Равны нулю, когда продукция не выпускается, по мере роста выпуска - возрастают (рис.8);

• совокупные (ТС — total) — сумма постоянных и переменных издержек: при каждом данном объеме производства: Tc=Fc+ Vc (рис.8).

В долгосрочном периоде все издержки являются переменными.

Рис. 8. Издержки производства всего объема выпуска

Для экономического анализа особый интерес представляют и издержки в расчете на единицу продукции, или средние (удельные) издержки.

• средние (А - average) общие (АТС) — затраты на единицу произведенной продукции (TC/Q);

• средние постоянные (AFC) - постоянные затраты на единицу выпуска продукции (FC/Q);

• средние переменные (AVC) — затраты переменного фактора в расчете на единицу продукции (VC/Q);

• предельные (МС - marginal) — дополнительные, или добавочные, издержки на производство еще одной единицы продукции. Показывают во что обойдется предприятию увеличение объема выпуска продукции на одну единицу (МС АТС AQ).

6. Доход и прибыль предприятия

Подобно тому как различают совокупные, средние и предельные издержки, необходимо различать совокупный, средний и предельный доход (R - revenue). Совокупный доход (валовой, суммарный, общий доход) (TR)— это произведение цены (Р) на количество проданной продукции (Q): TR = Р х Q

Разница между общей суммой валового дохода и издержками на производство и реализацию товаров и услуг - прибыль предприятия (P - profit). Если рассматривать прибыль от единицы продукции, то - это разница между ценой товара и издержками на его производство (Прибыль = Цена - Издержки).

Экономическая чистая прибыль — выручка от реализации минус экономические издержки (внешние и внутренние).

Бухгалтерская прибыль — разница между общей выручкой от реализации продукции и внешними издержками (прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально зафиксированных издержек самого предпринимателя).

Балансовая прибыль — общая сумма прибыли, полученная за определенный период от производственной и непроизводственной деятельности предприятия и зафиксированная в его бухгалтерском балансе.

Чистая прибыль — прибыль, оставшаяся после уплаты налогов и других платежей (разница между балансовой прибылью и налоговыми отчислениями от прибыли).

Функции прибыли: учетная — важнейший критерий эффективности предпринимательской деятельности фирмы; показатели — масса и норма прибыли; стимулирующая — источник нововведений; распределительная — источник накопления и развития производства, материального поощрения работников.

Распределение прибыли осуществляется в соответствии с ее функциями, чистая прибыль предприятия (располагаемая) направляется на:

• фонд накопления (производственного и социального развития предприятия);

• создание резервных фондов;

стимулирование труда работников, удовлетворение их социальных нужд;

• выплату дивидендов.

Важнейшим показателем эффективности производства предприятия (отрасли) является рентабельность.

Общая рентабельность производства характеризует степень отдачи авансированного капитала:

Норма рентабельности = Пбх100% / Кав

где Пб - прибыль балансовая; Кав — весь авансированный капитал;

Характеризует эффективность использования ресурсов, вложенных в текущие и капитальные затраты (материальные оборотные средства и основные производственные фонды).

7. Максимизация прибыли фирмы

Целью деятельности любой фирмы является максимизация прибыли. Однако возможна ситуация, когда фирма (в краткосрочном периоде) будет работать, не получая прибыли или неся убытки, или на некоторое время прекратит производство. Все зависит от соотношения дохода и издержек, величина которых определяется объемом выпуска, который выбирает фирма. Отсюда важнейшая задача фирмы - выбор оптимального объема производства. Это возможно при сопоставлении совокупного дохода, полученного при разных объемах производства, с соответствующими этим объемам издержками или предельного дохода и предельных издержек.

Возможные результаты деятельности фирмы в зависимости от объема производства представлены в таблице 2.

Таблица 2

Результаты деятельности фирмы в зависимости от объема производства

| Соотношение дохода и издержек | Результат |

| TR > ТС, или MR>MC | Прибыль (Р) |

| MC=MR, а (TR - ТС) max | Максимальная прибыль (Ртах) |

| TC >TR или MC > MR | У б ытки |

| TR = ТС | Нулевая прибыль (Р = 0) или точка безубыточности |

| Убытки = FС | Точка безразличия (фирме безразлично, производить или нет) |

| убытки > FС, если цена ниже min АУС | Прекращение производства |

1. Фирма получает прибыль, если MR>MC или TR > TC. Фирма может наращивать объемы производства.

2. Объем производства, при котором MC=MR обеспечивает фирме максимальную прибыль

3. Производство в объемах, при которых совокупные издержки больше совокупного дохода, приносит фирме убытки или MR меньше MC. Фирма будет работать, получая убытки, если эти убытки меньше издержек, которые она понесла бы, прекратив производство (постоянные издержки). Вообще, если фирма покрывает все свои переменные издержки и хотя бы часть постоянных, она должна производить.

4. Объем производства, при котором совокупные издержки равны совокупному доходу, не приносит фирме ни прибыли ни убытков.

5. Если при определенном объеме выпуска убытки фирмы равны постоянным издержкам (FQ, то фирме безразлично производить или нет, поскольку приостанавливая производство она все равно несет постоянные издержки.

6. Объем производства, при котором убытки больше постоянных издержек, свидетельствует о том, что фирме следует временно прекратить производство (закрыться).

Таким образом, пока цена выше минимальных средних переменных издержек (AVC), фирме в краткосрочном периоде выгоднее продолжать производить продукцию, поскольку в этом случае минимизируются убытки. Если же цена равна минимальным средним переменным издержкам, то для фирмы безразлично, продолжать или останавливать производство.

Фирма, работающая в условиях совершенной конкуренции (наличие на рынке множества производителей однородной продукции), сталкивается с двумя видами ограничений:

• ограничениями по издержкам - фирмы имеют доступ к одним и тем же технологиям; по одинаковым ценам покупают одно и то же сырье; возможности экономии зависят от масштаба производства;

|

|

|