|

Система показателей государственного бюджета

|

|

|

|

Всестороннее изучение государственного бюджета может быть выполнено только с помощью системы статистических показателей.

Система показателей статистики государственного бюджета определяется бюджетной классификацией. Бюджетная классификация — это систематизированная группировка доходов, расходов, государственного долга и источников финансирования дефицита государственного бюджета. При помощи бюджетной классификации дается характеристика структуры бюджета: источников поступлений в бюджет, расходования средств из бюджета. Она позволяет определить размер доходов и расходов по видам и назначению.

Согласно бюджетной классификации система показателей статистики государственного бюджета включает четыре раздела:

1) система показателей доходов бюджета;

2) система показателей расходов бюджета;

3) система показателей государственного долга (внутренний и внешний долг);

4) система показателей источников финансирования государственного долга (внутренние и внешние).

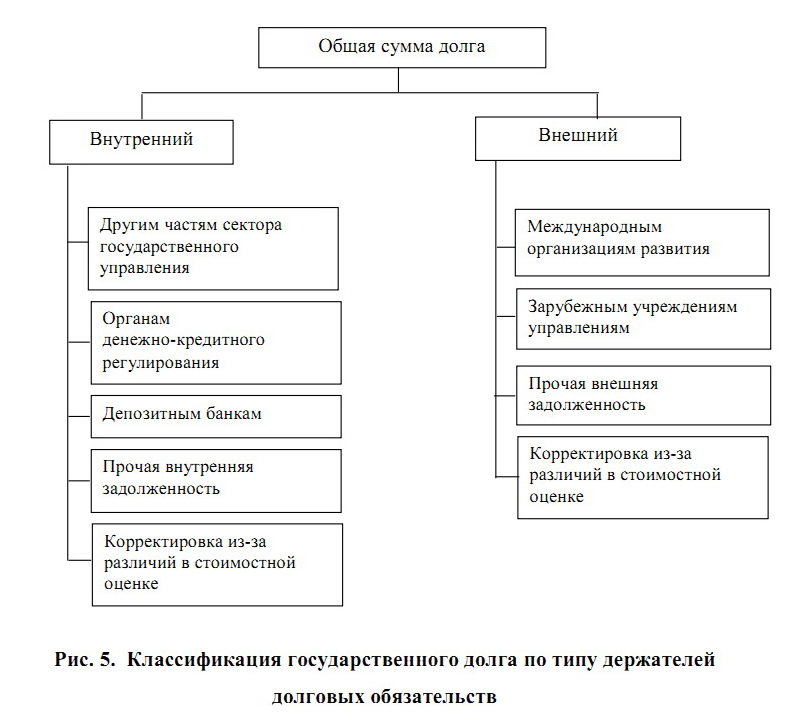

Государственный долг — это неоплаченная сумма обязательств учреждений государственного управления перед резидентами и нерезидентами страны. Он разделяется на внутренний и внешний.

Государственный внутренний долг — это сумма всех видов заемных средств, которую государство получило от населения, предприятий, организаций и кредитных учреждений на проведение своих расходов и на определенную дату не рассчиталось по своим долговым обязательствам.

Государственный внешний долг — это сумма заемных средств, которую государство получило от нерезидентов (международных финансовых организаций, правительств других государств, международных общественных организаций) и на определенную дату не рассчиталось. Внешний долг включает обязательства по всем существующим финансовым инструментам, в том числе и по ценным бумагам (кроме акций), торговым и другим кредитам, депозитам, просроченным и прочим обязательствам.

|

|

|

Указанные виды задолженности учитываются с начисленными и неуплаченными процентами. Следовательно, обслуживание государственного долга происходит посредством выплаты процентов и погашения основной суммы долга.

Сумма ежегодного обслуживания долга будет равна:

, (1)

, (1)

где  — сумма выплаченных процентов по долгу;

— сумма выплаченных процентов по долгу;

С2 — сумма погашенного основного долга.

По внешнему государственному долгу определяется коэффициент его обслуживания, который рассчитывается по двум методикам:

, (2)

, (2)

где Э — сумма экспортной выручки.

Если данный коэффициент равен 25 %, то это является безопасным уровнем обслуживания государственного долга.

Вторая методика предусматривает отношение абсолютной суммы обслуживания внешнего долга к валовому внутреннему продукту (ВВП):

. (3)

. (3)

Указанный показатель рассчитывается по всем видам задолженности на основании годовой информации.

В статистической практике кроме коэффициентов обслуживания внешнего долга исчисляются следующие показатели:

1. Отношение внешнего долга (ВД) к валовому внутреннему продукту:

2. Отношение внешнего долга к экспорту (Э):

3. Индекс динамики внешнего долга:

4. Размер внешнего долга (ВД) на душу населения (S):

Для покрытия дефицита государственного бюджета используются два вида источников: а) внутренние; б) внешние.

Внутреннее финансирование отражает все операции по финансированию дефицита госбюджета со стороны учреждений государственного управления и резидентов данной страны.

Квнутренним источникам финансирования относятся:

а) источники, получаемые от органов денежно-кредитного регулирования;

|

|

|

б) источники, получаемые от банков, иных юридических и физических лиц;

в) прочие источники внутреннего финансирования.

Внешнее финансирование отражает все операции по финансированию дефицита государственного бюджета, осуществляемые нерезидентами страны.

Внешнее финансирование представлено:

а) чистыми кредитами международных финансовых организаций;

б) кредитами правительств иностранных государств;

в) прочими источниками внешнего финансирования.

В общем объеме финансирования дефицита госбюджета внутренние и внешние источники распределяются примерно поровну.

|

|

|