|

Статистическое изучение государственного бюджета.

|

|

|

|

Для характеристики доходов и расходов государственного бюджета применяются группировки доходов и расходов по определенным признакам.

В соответствии с международными стандартами с 1998 г. Республика Беларусь перешла на новую бюджетную классификацию. Классификации доходов и расходов не должны подвергаться частым изменениям. Это необходимо для обеспечения сопоставимости данных бюджета во времени.

Все доходы государственного бюджета на первом уровне подразделяются наследующие виды:

1. Текущие доходы.

2.Капитальные доходы.

3. Доходы свободных экономических зон.

4. Доходы государственных целевых бюджетных фондов, включая Фонд социальной защиты населения.

Текущие доходы в свою очередь делятся на текущие налоговые доходы и текущие неналоговые доходы.

Текущие налоговые доходы классифицируются по следующим категориям:

1. прямые налоги на доходы и прибыль;

2. налоги, взимаемые с фонда заработной платы (обязательные отчисления в Государственный фонд содействия занятости);

3. внутренние налоги на товары и услуги (налог на добавленную стоимость, акцизы, прочие налоги на товары и услуги, лицензионные и регистрационные сборы);

4. доходы от внешней торговли и внешнеэкономической деятельности.

В Республике Беларусь взимаются следующие виды налоговых доходов:

1. Налог на добавленную стоимость..

2.Акцизы.

3.Налог на прибыль.

4.Налог на доходы предприятий, объединений и организаций.

5.Налог на недвижимость.

6.Подоходный налог с граждан.

7. Налог за пользование природными ресурсами.

8. Земельный налог.

9. Единый налог с индивидуальных предпринимателей и иных физических лиц,другие виды налогов.

Текущие неналоговые доходы включают следующие элементы:

|

|

|

1. доходы от государственной собственности и предпринимательской деятельности (прибыль Национального банка Республики Беларусь, проценты, дивиденды);

2. административные сборы и платежи;

3. прочие текущие неналоговые доходы.

Неналоговые доходы не имеют постоянного фискального характера, и по ним не установлены твердые ставки.

Капитальные доходы — это доходы от реализации произведенных активов: поступления от продажи принадлежащих государству акций, другого имущества, в том числе от приватизации государственного имущества, поступления от реализации государственных материальных резервов и ценностей.

Бюджетная классификация дает возможность более детально изучать состав доходов госбюджета, т. е. распределять их по различным признакам.

1. В зависимости от плательщиков:

• поступления от юридических лиц (налог на добавленную стоимость, налог на прибыль и т. д.);

• поступления от физических лиц (подоходный налог, поступления от реализации облигаций и т. д.).

2. По сферам деятельности:

• от сферы материального производства (промышленности, сельского хозяйства, торговли и т. д.);

• от непроизводственной сферы (образования, здравоохранения, жилищно-коммунального хозяйства и т. д.).

3. По методам аккумуляции доходов:

• обязательные платежи (налоги, сборы, пошлины, штрафы);

• добровольные платежи (лотереи, займы, акции и т. д.).

4. По объектам обложения (прибыль, доходы, капитал, природные ресурсы, земля, фонд оплаты труда, добавленная стоимость и т. д.).

Объем как доходной, так и расходной частей бюджета меняется во времени. Для изучения изменения доходной и расходной частей бюджета во времени строятся динамические ряды. Основное правило при построении динамических рядов — обеспечение сопоставимости за ряд лет в связи с изменениями в системе государственного управления и ведомственной подчиненности, а также в связи с совершенствованием методологии планирования.

|

|

|

Структура доходной части бюджета показывает долю доходов по их отдельным видам и изменение отдельных видов доходов в общей сумме доходов

Следовательно, изучение структуры доходной части бюджета позволяет определить основные источники бюджета, какое место занимают отдельные поступления в общей сумме доходов бюджета, как изменяется во времени удельный вес отдельных поступлений.

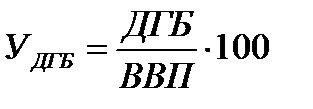

Для характеристики масштабов перераспределительных процессов в экономике страны посредством государства рассчитывают уровень доходов государственного бюджета (Уд) путем отношения суммы бюджетных доходов (ДГБ) к величине валового внутреннего продукта (ВВП):

(4)

(4)

Данный показатель позволяет проанализировать степень централизации финансовых ресурсов в бюджете страны, а также динамику данного процесса. ресурсов.

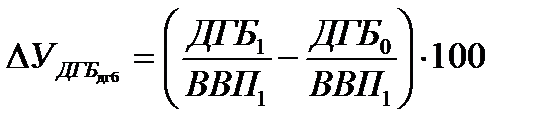

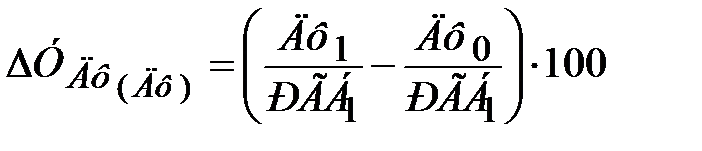

Для анализа динамики уровня доходов бюджета (в % к ВВП) рассчитывают влияние на данный показатель двух факторов: абсолютной суммы бюджетных доходов и стоимости ВВП.

Влияние первого фактора – суммы доходов на изменение уровня доходов бюджета ( ) исчисляется следующим образом:

) исчисляется следующим образом:

(5)

(5)

Абсолютный прирост (снижение) уровня доходов бюджета, обусловленный изменением ВВП ( ), рассчитывается по формуле:

), рассчитывается по формуле:

(6)

(6)

Анализ динамики бюджетных показателей существляется с использованием показателей как в текущем, номинальном, так и в реальном выражении. В связи с этим для изучения динамики доходов, расходов и дефицита государственного бюджета последние приводят в сопоставимый вид и на этой основе рассчитывают темпы роста, прироста реальных величин. Так, реальная сумма доходов отчетного периода (Д1реал) определяется следующим образом:

(7)

(7)

где  (8)

(8)

или  (9)

(9)

где  – валовой внутренний продукт отчетного года реальный, т.е. в постоянных ценах;

– валовой внутренний продукт отчетного года реальный, т.е. в постоянных ценах;

– валовой внутренний продукт отчетного года в текущих ценах.

– валовой внутренний продукт отчетного года в текущих ценах.

Еще раз можно подчеркнуть, что наиболее важным источником доходов государственного бюджета являются налоги. Чрезмерное налогообложение, а также неэффективная структура налогов могут быть серьезным тормозом экономического роста. Поэтому статистика должна изучать влияние системы налогообложения на показатели экономического роста.

|

|

|

Для налоговых поступлений, имеющих наибольший удельный вес в сумме доходов бюджета, исходными выступают два фактора: налоговая база (Б) и налоговая ставка (С).

Абсолютный прирост (снижение) налоговых поступлений ( ) за счет изменения налоговой базы рассчитывается по формуле:

) за счет изменения налоговой базы рассчитывается по формуле:

(10)

(10)

Абсолютное влияние налоговой ставки на изменение суммы налогов определяется следующим образом:

(11)

(11)

Классификация расходов государственного бюджета осуществляется по трем признакам:

• функциональному назначению;

• экономическому назначению;

• ведомственному назначению.

Функциональная структура состоит из разделов расходов, обусловленных осуществлением основных функций государства. Эти функции характерны для всех государств:

1) государственное управление;

2) обеспечение внутренней и внешней безопасности;

3) международная деятельность;

4) содействие научно-техническому прогрессу;

5) социальное развитие.

В Республике Беларусь действует следующая функциональная классификация расходов:

1) общегосударственные расходы;

2) национальная оборона;

3) правоохранительная деятельность и обеспечение безопасности;

4) национальная экономика;

5) охрана окружающей среды;

6) жилищные и коммунальные услуги;

7) здравоохранение;

8) физическая культура, спорт, культура и средства массовой информации;

9) образование;

10) социальная политика.

По экономическому назначению расходы бюджета подразделяются на текущие и капитальные. Текущие расходы связаны с обеспечением повседневных нужд экономики (выплаты процентов, субсидии, расходы на товары и услуги и другие текущие трансфертные платежи). Капитальные расходы — это расходы, связанные с приобретением основного капитала, товаров для создания государственных резервов, земли и других нематериальных активов.

Распределение доходов госбюджета должно носить адресный характер. Этому способствует группировка расходов по ведомственному признаку. Она дает возможность охарактеризовать распределение средств по министерствам и ведомствам. Ведомственная классификация расходов бюджета Республики Беларусь представлена следующими видами расходов: на

|

|

|

1. Министерство архитектуры и строительства (Минстройархитектуры)

2. Министерство внутренних дел (МВД)

3. Министерство жилищно-коммунального хозяйства (Минжилкомхоз)

4. Министерство здравоохранения (Минздрав)

5. Министерство иностранных дел (МИД)

6. Министерство информации (Мининформ)

7. Министерство культуры (Минкультуры)

8. Министерство лесного хозяйства (Минлесхоз)

9. Министерство обороны (Минобороны)

10. Министерство образования (Минобразование)

11. Министерство по налогам и сборам (МНС)

12. Министерство по чрезвычайным ситуациям (МЧС)

13. Министерство природных ресурсов и охраны окружающей среды (Минприроды)

14. Министерство промышленности (Минпром)

15. Министерство связи и информатизации (Минсвязи)

16. Министерство сельского хозяйства и продовольствия (Минсельхозпрод)

17. Министерство спорта и туризма (Минспорт)

18. Министерство торговли (Минторг)

19. Министерство транспорта и коммуникаций (Минтранс)

20. Министерство труда и социальной защиты (Минтруда и соцзащиты)

21. Министерство финансов (Минфин)

22. Министерство экономики (Минэкономики)

23. Министерство энергетики (Минэнерго)

24. Министерство юстиции (Минюст) и др.

25. Комитет государственной безопасности (КГБ)

26. Государственный военно-промышленный комитет (Госкомвоенпром)

27. Государственный комитет по имуществу (Госкомимущество)

28. Государственный комитет по науке и технологиям (ГКНТ)

29. Государственный комитет по стандартизации (Госстандарт)

30. Государственный пограничный комитет Республики Беларусь (Госпогранкомитет)

31. Государственный таможенный комитет (ГТК)

Функциональная, экономическая и ведомственная структуры расходов должны быть увязаны между собой для обеспечения перехода от одной структуры к другой.

По роли в общественном воспроизводстве все расходы можно разделить на две группы:

1) на развитие материального производства, совершенствование его структуры;

2) на содержание и дальнейшее развитие непроизводственной сферы.

Расходы на непроизводственную сферу связаны с осуществлением жилищного и культурно-бытового строительства, содержанием социально-культурных учреждений, социальным обеспечением и другими затратами. Кроме того, государство направляет определенные средства на оборону страны, содержание аппарата государственной власти и управления.

При изучении структуры расходов государственного бюджета важным вопросом выступает определение использования мобилизованной в государственный бюджет части финансовых ресурсов по таким основным направлениям, как финансирование отраслей народного хозяйства, социально-культурных мероприятий, обороны и управления. Важнейшие показатели структуры расходов государственного бюджета Республики Беларусь приведены в табл.

|

|

|

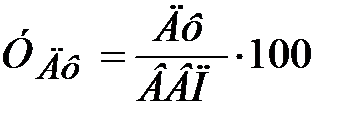

Уровень расходов госбюджета (Ур) позволяет оценить роль бюджета в регулировании воспроизводственных процессов. Он рассчитывается отношением бюджетных расходов (РГБ) к ВВП, позволяет оценить роль бюджета в регулировании воспроизводственных процессов:

(12)

(12)

Кроме изучения структуры и динамики статистика изучает выполнение плана по общему объему доходов и расходов, а также по их отдельным видам. В Законе «О бюджете Республики Беларусь» устанавливаются следующие плановые показатели:

1. дефицит (профицит);

2. распределение доходов между республиканским и местными бюджетами;

3. доходы в общей сумме и по видам;

4. расходы в общей сумме и по видам;

5. перечень республиканских целевых программ, финансируемых из бюджета;

6. объем ассигнований на капитальные вложения;

7. размер оборотной кассовой наличности;

8. защищенные статьи (трансферты населению, заработная плата, расходы на приобретение медикаментов, расходы по обслуживанию государственного долга).

Степень выполнения плана определяется путем сопоставления фактических данных с заданиями, предусмотренными в государственном бюджете. Статистика показывает, как выполняется план по поступлениям в целом и по отдельным их видам и соответствуют ли фактические расходы, связанные с теми или иными мероприятиями, объему расходов, установленных в бюджете. Сопоставления фактических расходов с плановыми служат основным источником установления причин дефицита бюджета.

Как и в любом балансе, в государственном бюджете должно соблюдаться равенство доходной и расходной частей. Но это теоретически, практически в государственном бюджете так происходит не всегда. С целью анализа соотношений доходной и расходной частей бюджета исчисляются показатели: сальдо государственного бюджета и относительный уровень дефицита бюджета.

Сальдо государственного бюджета определяется как разность между доходами (ДГБ) государственного бюджета и его расходами (РГБ):

(13)

(13)

Если сальдо госбюджета положительно, то имеет место профицит госбюджета, сальдо в этом случае называется активным. Если значение этого показателя отрицательно, то имеет место дефицит госбюджета, сальдо в этом случае называется пассивным.

В международных сравнениях используется не абсолютная величина дефицита госбюджета, а относительный уровень (Удф), который исчисляется по разным методикам.

(14)

(14)

Этот показатель используется для оценки эффективности фискальной и денежной политики и для оперативных целей.

По методике, рекомендованной Международным валютным фондом, относительный уровень дефицита госбюджета определяется следующим образом:

(15)

(15)

Финансовое положение страны считается нормальным при условии, что уровень дефицита к валовому внутреннему продукту не превышает 3 %.

Бюджетный дефицит — это финансовое явление, которое не обязательно относится к разряду чрезвычайных событий. Практически все страны мира в те или иные периоды сталкивались с бюджетным дефицитом.

Исполнение государственного бюджета с дефицитом зависит от многих факторов, отдельные из которых вполне можно считать оправданными. Например, если бюджетный дефицит вызван необходимостью крупных государственных вложений в структурную перестройку экономики, то в этом случае расходы в будущем будут способствовать увеличению производства и росту доходов бюджета.

Дефицит может быть вызван ростом государственных расходов на социально-культурные мероприятия (на социальное обеспечение, здравоохранение, образование и т. д.).

Однако бюджетный дефицит может быть результатом кризисных явлений в экономике, ее развалом, нерациональными государственными расходами, неспособностью государства держать под контролем финансовую ситуацию в стране. В этом случае дефицит — явление, требующее принятия мер для его ликвидации.

Абсолютное изменение уровня бюджетного дефицита, рассчитываемого по отношению к расходам государственного бюджета, обусловлено влиянием таких факторов, как сумма дефицита и сумма расходов:

(16)

(16)

(17)

(17)

Для сокращения дефицита специалистами в этой области предлагается несколько способов:

1) увеличение налогов;

2) эмиссия денег;

3) уменьшение расходов бюджета;

4) выпуск облигаций государственных займов;

5) привлечение внешних займов.

Что касается увеличения налогов, то этот способ может привести к снижению деловой активности или сокрытию доходов. Эмиссия денег ведет непосредственно к росту уровня инфляции.

При изучении дефицита государственного бюджета необходимо обратить внимание на следующее:

а) каким образом покрывается дефицит государственного бюджета (инфляционным или неинфляционным);

6) каково соотношение между внутренними и внешними источниками финансирования дефицита бюджета.

|

|

|