|

Анализ финансовой отчетности ООО «УргальскийОРС»

|

|

|

|

Для анализа предприятия необходимо дать оценку финансового положения предприятия. При этом рассчитываются следующие показатели:

Коэффициент текущей платежеспособности Атек, рассчитывается по формуле

, (2.1)

, (2.1)

где ТА - текущие активы;

КО - краткосрочные обязательства;

СПС - средства, приравненные к собственным.

На начало 2009года:

На начало 2010 года:

На конец 2010 года:

Данный коэффициент показывает, какую часть краткосрочных обязательств предприятие может погасить при условии реализации всех своих оборотных активов. Норматив по этому коэффициенту установлен не менее 2. В данном случае коэффициент равен 0,5 - 0,6, что говорит о том, что предприятие не имеет возможности покрыть свои обязательства в полном объеме.

Коэффициент обеспеченности текущих активов собственным оборотным капиталом КобТА, рассчитывается по формуле:

, (2.2)

, (2.2)

где СОК - собственный оборотный капитал;

ТА - текущие активы.

На начало 2009 года:

На начало 2010 года:

На конец 2010 года:

По данному показателю установлен норматив 10%. На данном предприятии он не выполняется, что говорит о недостатке собственных источников, средств для приобретения оборотных активов.

Проведем оценку финансового положения в таблице 2.1.

Таблица 2.1- Динамика показателей ООО «Ургальский ОРС» за 2009,2010гг.

| Показатель | Норма | 2009 г | 2010 г | Изменение (+) (-) | |||

| на начало периода | на конец периода | на начало периода | на конец периода | 2009 г. | 2010 г. | ||

| Атек,% | 2,0 | 0,5 | 0,6 | 0,6 | 0,6 | 0,1 | - |

| КобТА,% | 0,1 | -0,9 | -0,6 | -0,6 | -0,6 | 0,3 | - |

| Квосст,% | 1,0 | 0,2 | 0,3 | 0,1 | |||

Можно сделать вывод, что все показатели говорят о неудовлетворительной структуре баланса, а само предприятие не платежеспособно и в ближайшие 6 месяцев не имеет реальной возможности восстановить ее. Чтобы определить причины неудовлетворительного финансового состояния, проанализируем структуру имущества предприятия и источников его формирования.

|

|

|

Анализ структуры баланса ООО «Ургальский ОРС» за 2009-2010гг, позволил сделать следующие выводы.

Анализ баланса начинают со сравнения раздела баланса «Капитал и резервы» с разделом «Внеоборотные активы» (таблица 2.2)

Таблица 2.2 - Сравнение раздела баланса «Капитал и резервы» с разделом «Внеоборотные активы»

| «Капитал и резервы» | «Внеоборотные активы» | |

| убыток, тыс.р. | ||

| Начало 2009 года | 5958 | 1215 |

| Начало 2010 года | 4519,6 | 2442,9 |

| Конец 2010 года | 5250 | 3300 |

Обозначим раздел «Капитал и резервы» (КР), а «Внеоборотные активы» (ВА). Тогда при КР- ВА <0 можем отметить, что собственных источников не достаточно для формирования внеоборотных активов, и их не хватает для формирования текущих активов (ТА).

Итак, неравенство меньше нуля, то следует отметить, что часть убытков и внеоборотных активов покрывается за счет краткосрочной кредиторской задолженности. С экономической точки зрения такое положение недопустимо, поскольку период оборачиваемости внеоборотных активов и краткосрочной кредиторской задолженности различен, нет возможности своевременно возместить краткосрочные пассивы амортизацией внеоборотных активов.

Остановимся на анализе величины валюты баланса. Ограничимся вычислением темпов роста или снижения в таблице 2.3.

Таблица 2.3-Динамика изменения активов ООО «Ургальский ОРС»

| Показатели | 2009 г | 2010 г | Темп прироста |

| Средняя за период величина активов предприятия, тыс.р. | 9103,0 | 12575,0 | 38,14 |

| Выручка от реализации, тыс.р. | 31862,0 | 41420,0 | 29,99 |

| Прибыль от реализации, тыс.р. | 2046,0 | 2101,0 | 2,69 |

Валюта баланса в 2009 г. увеличилась на 1,38 % (3472 тыс.р.), в 2010 г. - на 1,04 % (499 тыс. р.), что свидетельствует об увеличении средств в обороте.

|

|

|

На основании проведенного анализа структуры актива баланса за рассматриваемый период были получены следующие результаты, представленные в таблицах 2.4., 2.5.

Таблица 2.4-Структура актива баланса за 2009 год

| Наименование статьи актива баланса | Показатель структуры имущества предприятия | |||||

| На начало периода | На конец периода | Изменение | ||||

| тыс. р. | удельный вес, % | тыс. р. | удельный вес, % | тыс. р. | удельный вес, % | |

| итог валюта баланса | 9103,0 | 100,0 | 12574,7 | 100,0 | 3471,7 | - |

| внеоборотные активы | 1215,0 | 13,35 | 2442,9 | 19,43 | 1227,9 | 6,08 |

| основные средства | 1215,0 | 100,0 | 2442,9 | 100,0 | 1227,9 | - |

| оборотные активы | 7888,0 | 86,65 | 10131,8 | 80,57 | 2243,8 | -6,08 |

| запасы, в том числе: | 1174,0 | 14,88 | 1115,8 | 11,01 | -58,2 | -3,87 |

| сырье, материалы и другие аналогичные ценности | 582,0 | 49,57 | 800,0 | 71,7 | 218,0 | 22,13 |

| готовая продукция и товары для перепродажи | 585,0 | 49,83 | 37,4 | 3,35 | -547,6 | -46,48 |

| товары отгруженные | - | - | 277,5 | 24,87 | 277,5 | 24,87 |

| расходы будущих периодов | 7,0 | 0,6 | 0,9 | 0,08 | -6,1 | -0,52 |

| налог на добавленную стоимость по приобретенным ценностям | 842,0 | 10,67 | 503,7 | 4,97 | -338,3 | -5,7 |

| дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 4775,0 | 60,54 | 7183,3 | 70,9 | 2408,3 | 10,36 |

| в том числе: покупатели и заказчики | 1439,0 | 30,14 | 3225,6 | 44,9 | 1786,6 | 14,76 |

| Краткосрочные финансовые вложения | 1016,0 | 12,88 | 1312,6 | 12,96 | 296,6 | 0,08 |

| Денежные средства | 81,0 | 1,03 | 16,4 | 0,16 | -64,6 | -0,87 |

Таблица 2.5-Структура актива баланса за 2010 год

| Наименование статьи актива баланса | Показатель структуры имущества предприятия | ||||||||||||||

| На начало периода | На конец периода | Изменение | |||||||||||||

| тыс. р. | удельный вес, % | тыс. р. | удельный вес, % | тыс. р. | удельный вес, % | ||||||||||

| итог валюта баланса | 12575,0 | 100,0 | 13074,0 | 100,0 | 499,0 | - | |||||||||

| внеоборотные активы | 2443,0 | 19,43 | 3300,0 | 25,24 | 857,0 | 5,81 | |||||||||

| основные средства | 2443,0 | 100,0 | 3000,0 | 90,9 | 557,0 | -9,1 | |||||||||

| незавершенное строительство | - | - | 300,0 | 9,1 | 300,0 | 9,1 | |||||||||

| оборотные активы | 10132,0 | 80,75 | 9774,0 | 74,76 | -358,0 | -5,99 | |||||||||

| запасы | 1116,0 | 11,01 | 1844,0 | 18,87 | 728,0 | 7,74 | |||||||||

| сырье, материалы и другие ценности | 800,0 | 71,7 | 675,0 | 36,61 | -125,0 | -35,09 | |||||||||

| готовая продукция и товары для перепродажи | 37,0 | 3,35 | 510,0 | 27,66 | 473,0 | 24,31 | |||||||||

| товары отгруженные | 278,0 | 24,87 | 654,0 | 35,47

| 376,0 | 10,6 | |||||||||

| расходы будущих периодов | 1,0 | 0,08 | 5,0 | 0,27 | 4,0 | 0,19 | |||||||||

| налог на добавленную стоимость по приобретенным ценностям | 504,0 | 4,97 | 1888,0 | 19,32 | 1384,0 | 14,35 | |||||||||

| дебиторскаязадол-женность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 7183,0 | 70,9 | 4517,0 | 46,21 | -2666,0 | -24,69 | |||||||||

| в том числе: покупатели и заказчики | 3226,0 | 44,9 | 4261,0 | 94,33 | 1035,0 | 49,43 | |||||||||

| краткосрочные финансовые вложения | 1313,0 | 12,96 | 1496,0 | 15,31 | 183,0 | 2,35 | |||||||||

| денежные средства | 16,0 | 0,16 | 29,0 | 0,3 | 13,0 | 0,14 | |||||||||

По данным актива баланса можно сделать вывод, что оборотные активы составляют более значительную часть в валюте баланса, по сравнению с внеоборотными активами. Но происходит увеличение доли внеоборотных активов за счет снижения доли оборотных средств, что свидетельствует о наращивании производственного потенциала предприятия, так как в течение отчетного периода было приобретено новое оборудование. Увеличился размер основных средств - в 2009 г. на 1227,9 тыс. р., в 2010 г. на 557 тыс. р. Но следует отметить, что увеличилась и доля активов в статье «Незавершенное строительство» - в 2010 г. на 300 тыс. р., что может отрицательно сказаться на хозяйственной деятельности предприятия. Но само наличие оборотов говорит о том, что у предприятия есть деньги, чтобы строить, а, следовательно, в дальнейшем оно будет работать рентабельно.

В составе оборотных средств значительно увеличилась доля группы запасов - в 2010 г. по сравнению с 2009 г. на 786,2 тыс. р. В статье «Денежные средства» в 2010 г. по сравнению с 2009 г. произошло увеличение на 77,6 тыс. р. за счет выручки от продажи продукции, основных средств и иных поступлений. Дебиторская задолженность в 2009 г. увеличилась на 2408,3 тыс. р., а затем снизилась на 2666,0 тыс. р. Это связано с тем, что предприятие только начало расширять свои объемы производства и реализации продукции.

Для анализа структуры актива применяется несколько видов группировки активов. Остановимся на трех из них.

Первый вариант группировки - по сроку оборота.

а) Долгосрочные активы (иммобилизованные, немобильные) - активы, срок оборачиваемости которых превышает 1 год.

|

|

|

б) Краткосрочные активы (текущие, мобильные, оборотные) - активы, срок оборачиваемости которых меньше 1 года.

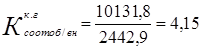

Структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов Ксоот.об/вн:

(2.3)

(2.3)

, (2.4)

, (2.4)

где ОА - оборотные активы;

ВО - внеоборотные активы.

2009 год:

2010 год:

Уменьшение коэффициента расценивается отрицательно.

Второй вариант группировки - по направлению использования.

а) Активы, используемые на предприятии, - имущество и денежные средства, используемые непосредственно на предприятии.

б) Активы, используемые за пределами предприятия, - долгосрочные и краткосрочные финансовые вложения, товары отгруженные и дебиторская задолженность. Их увеличение оценивается отрицательно.

Анализируя дебиторскую задолженность мы наблюдаем ее увеличение в 2009 г. на 2408,3 тыс. р., и уменьшение в 2010 г. на 2666 тыс. р. Увеличение не всегда можно расценивать отрицательно, поскольку увеличение текущих активов и средств в расчетах, как их составной части, может быть объяснено увеличением объемов выпуска продукции.

Следующая группировка - по степени ликвидности активов.

Ликвидность баланса в Российской Федерации, в отличие от баланса, составленного по правилам международной финансовой отчетности, возрастает сверху вниз. В самом верху находятся наименее ликвидные активы, внизу - более ликвидные.

Третья группировка имеет вид:

а) Трудно реализуемые активы.

б) Медленно реализуемые активы.

в) Среднереализуемые активы.

г) Наиболее ликвидные активы.

Трудно реализуемые активы - это активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В них входит первый раздел баланса - внеоборотные активы. Иногда для уточнения группировки из внеоборотных активов убирают долгосрочные финансовые вложения и относят их к среднереализуемым активам. Это зависит от того, как мы расцениваем ликвидность этих вложений. В зависимости от этой оценки мы можем отнести их к медленно реализуемым или среднереализуемым активам.

Основу медленно реализуемых активов составляет раздел «Запасы и НДС по приобретенным ценностям». Так же как и для группы А) здесь можно внести уточнение - иногда из этого раздела извлекают затраты в незавершенном производстве и относят к трудно реализуемым активам. Особенно это относится к незавершенному производству в строительстве.

Основу среднереализуемых активов составляет дебиторская задолженность и финансовые вложения. Здесь также справедливо замечание об оценке ликвидности финансовых вложений. Она нуждается в уточнении в соответствии с действительной ликвидностью вложений.

|

|

|

Наиболее ликвидные активы - денежные средства хозяйствующего субъекта. Это самые ликвидные активы хозяйствующего субъекта.

Однако, используя эту группировку в настоящих условиях, следует учитывать, что ликвидность дебиторской задолженности может быть значительно ниже медленно реализуемых и даже труднореализуемых активов.

Из анализа видно, что наибольший удельный вес занимают среднереализуемые активы: на конец 2009 г. - 67,56 %, на конец 2010 г. - 45,99 %. Рост в 2010 г. труднореализуемых (на 5,81 %) и снижение среднереализуемых активов (на 21,57 %) оценивается отрицательно, а рост медленно реализуемых активов (на 15,67 %) - положительно.

Общий анализ активов проводится по всем трем группировкам в таблицах 2.6 и 2.7

Таблица 2.6-Общий анализ активов за 2009 год

| Раздел баланса | Сумма на начало периода, тыс.р. | Сумма на конец периода, тыс.р. | Структура баланса на начало, % | Структура баланса на конец, % | Темп роста |

| l-й вариант | |||||

| Внеоборотные активы | 1215,0 | 2442,9 | 13,35 | 19,43 | 201,06 |

| Оборотные активы | 7888,0 | 10131,8 | 86,65 | 80,57 | 128,45 |

| Итого | 9103,0 | 12574,7 | 100 | 100 | 138,14 |

| 2-й вариант | |||||

| Активы, используемые на предприятии | 3312,0 | 3801,3 | 36,38 | 30,23 | 114,77 |

| Активы, используемые за пределами предприятия | 5791,0 | 8773,4 | 63,62 | 69,77 | 151,5 |

| Итого | 9103,0 | 12574,7 | 100 | 100 | 138,14 |

| 3-й вариант | |||||

| Трудно реализуемые активы | 1215,0 | 2442,9 | 13,35 | 19,43 | 201,06 |

| Медленно реализуемые активы | 2016,0 | 1619,5 | 22,15 | 12,88 | 80,33 |

| Среднереализуемые активы | 5791,0 | 8495,9 | 63,61 | 67,56 | 149,71 |

| Наиболее ликвидные активы | 81,0 | 16,4 | 0,89 | 0,13 | 20,25 |

| Итого | 9103,0 | 12574,7 | 100 | 100 | 138,14 |

Таблица 2.7-Общий анализ активов за 2010 год

| Раздел баланса | Сумма на начало периода, тыс.р. | Сумма на конец периода, тыс.р. | Структура баланса на начало, % | Структура баланса на конец, % | Темп роста |

| l-й вариант | |||||

| Внеоборотные активы | 2443,0 | 3300,0 | 19,43 | 25,24 | 135,08 |

| Оборотные активы | 10132,0 | 9774,0 | 80,57 | 74,76 | 96,47 |

| Итого | 12575,0 | 13074,0 | 100 | 100 | 103,97 |

| 2-й вариант | |||||

| Активы, используемые на предприятии | 3801,0 | 6407,0 | 30,23 | 49,01 | 168,56 |

| Активы, используемые за пределами предприятия | 8774,0 | 6667,0 | 69,77 | 50,99 | 75,99 |

| Итого | 12575,0 | 13074,0 | 100 | 100 | 103,97 |

| 3-й вариант | |||||

| Трудно реализуемые активы | 2443,0 | 3300,0 | 19,43 | 25,24 | 135,08 |

| Медленно реализуемые активы | 1620,0 | 3732,0 | 12,88 | 28,55 | 230,37 |

| Среднереализуемые активы | 8496,0 | 6013,0 | 67,56 | 45,99 | 70,77 |

| Наиболее ликвидные активы | 16,0 | 29,0 | 0,13 | 0,22 | 181,25 |

| Итого | 12575,0 | 13074,0 | 100 | 100 | 103,97 |

Анализ внеоборотных активов целесообразно проводить в табличной форме, группировать внеоборотные активы не следует.

Анализ проводим по строкам баланса в таблице 2.8.

Важнейшими его статьями являются нематериальные активы, основные средства, незавершенные капитальные вложения и долгосрочные финансовые вложения.

Таблица 2.8-Анализ внеоборотных активов

| Раздел баланса | Сумма на начало периода, тыс.р. | Сумма на конец периода, тыс.р. | Структура баланса на начало, % | Структура баланса на конец, % | Темп роста |

| 2009 г | |||||

| Основные средства | 1215,0 | 2442,9 | 13,35 | 19,43 | 201,06 |

| Итого | 9103,0 | 12574,7 | 100 | 100 | 138,14 |

| Основные средства | 2443,0 | 3000,0 | 19,43 | 22,95 | 122,8 |

| Незавершенное строительство | - | 300,0 | - | 2,29 | - |

| Итого | 12575,0 | 13074,0 | 100 | 100 | 103,97 |

В ходе анализа выявилось, что наибольший вклад в прирост общей величины активов внесла статья «Основные средства».

Таблица 2.9-Анализ структуры основных фондов за 2009 год

| Виды основных средств | Остаток на начало года | Поступило | Выбыло | Остаток на конец года | Кпоступ | Квыбытия | Структура на начало | Структура на конец |

| Здания, тыс.р. | - | 1114,0 | - | 1114,0 | 1,0 | - | - | 41,44 |

| Машины и оборудование, тыс.р. | 1291,0 | 432,0 | 206,0 | 1517,0 | 0,28 | 0,16 | 100,0 | 56,44 |

| Производственный и хозяйственный инвентарь, тыс.р. | - | 256,0 | 199,0 | 57,0 | 4,49 | - | - | 2,12 |

| Итого | 1291,0 | 1802,0 | 405,0 | 2688,0 | 0,67 | 0,31 | 100,0 | 100,0 |

| В том числе: активные, тыс.р. | 1291,0 | 688,0 | 405,0 | 1574,0 | 0,44 | 0,31 | 100,0 | 58,56 |

| пассивные, тыс.р. | - | 1114,0 | - | 1114,0 | 1,0 | - | - | 41,44 |

Таблица 2.10-Анализ структуры основных фондов за 2010 год

| Виды основных средств | Остаток на н.г. | Поступило | Выбыло | Остаток на к.г. | Кпоступ | Квыбытия | Структура на начало | Структура на конец |

| Здания, тыс.р. | 1114,0 | 1665,0 | 1207,0 | 1572,0 | 1,06 | 1,08 | 41,44 | 44,85 |

| Машины и оборудование, тыс.р. | 1517,0 | 273,0 | 7,0 | 1783,0 | 0,15 | 0,44 | 56,44 | 50,87 |

| Производственный и хозяйственный инвентарь, тыс.р. | 57,0 | 223,0 | 129,0 | 150,0 | 1,49 | 2,26 | 2,12 | 4,28 |

| Итого | 2688,0 | 2160,0 | 1343,0 | 3505,0 | 0,62 | 0,5 | 100,0 | 100,0 |

| В том числе: активные, тыс.р. | 1574,0 | 495,0 | 136,0 | 1933,0 | 0,26 | 0,09 | 58,56 | 55,15 |

| пассивные, тыс.р. | 1114,0 | 1665,0 | 1207,0 | 1572,0 | 1,06 | 1,08 | 41,44 | 44,85 |

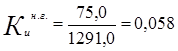

Коэффициент поступления ( ) рассчитывается как отношение поступивших (введенных) основных средств к первоначальной стоимости основных средств на конец периода.

) рассчитывается как отношение поступивших (введенных) основных средств к первоначальной стоимости основных средств на конец периода.

Коэффициент выбытия ( ) рассчитывается как отношение первоначальной стоимости выбывших основных фондов к первоначальной стоимости основных фондов на начало периода. Когда

) рассчитывается как отношение первоначальной стоимости выбывших основных фондов к первоначальной стоимости основных фондов на начало периода. Когда  >

>  , эта ситуация считается благоприятной для предприятия.

, эта ситуация считается благоприятной для предприятия.

В данном случае в 2010 г. коэффициент поступления таких основных средств, как здания, машины и оборудование, снижается, а коэффициент поступления производственного и хозяйственного инвентаря повысился.

При анализе структуры основных средств мы должны особенно обращать внимание на соотношение активных и пассивных основных средств. На предприятии очень велика доля активных основных средств. В 2009 г. - 58,56% и в 2010 г. она уменьшается до 55,15%. Доля пассивных средств увеличилась в 2010 г. по сравнению с 2009 г. на 3,41% что может свидетельствовать о неэффективном размещении источников средств и, как следствие этого, может произойти снижение средств в обороте предприятия, уменьшение коэффициента маневренности, увеличение налога на имущество.

Целесообразно рассчитывать и анализировать коэффициенты износа и годности по отдельным группам основных фондов.

Коэффициент износа Ки рассчитывается по формуле

(2.5)

(2.5)

2009 год:

=5,8%

=5,8%

=9,1%

=9,1%

год:

=9,1%

=9,1%

=14,4%

=14,4%

>

>  говорит о том, что произошло поступление основных фондов. Коэффициент износа не должен быть более 60%, так как считается, что при этом начнется процесс физического распада основных фондов.

говорит о том, что произошло поступление основных фондов. Коэффициент износа не должен быть более 60%, так как считается, что при этом начнется процесс физического распада основных фондов.

Коэффициент годности Кг - это показатель, симметричный износа, он определяется:

(2.6)

(2.6)

год:

Кгн.г.= 1-0,058=0,942 (94,2%)

Кгк.г.= 1-0,091=0,909 (90,9%)

год:

Кгн.г.= 1-0,091=0,909 (90,9%)

Кгк.г.= 1-0,144=0,856 (85,6%)

+

+  =100 (2.7)

=100 (2.7)

Проанализировав строку «Основные средства», переходим к строке «Незавершенное строительство». По статье «Незавершенное строительство» показывается стоимость незаконченного строительства, а также суммы авансов, выданных в связи с осуществлением капитальных вложений в развитие собственной базы. Наблюдается положительная динамика по этой строке, что свидетельствует о развитии материальной базы предприятия (на конец 2010 г. на 300 тыс. р.).

Для анализа текущих активов их целесообразно сгруппировать. Анализ начинают с анализа запасов. Представим данные в таблицах 2.11 и 2.12.

Таблица 2.11-Оборотные (текущие) активы за 2009 год

| Сумма на начало периода, тыс.р. | Сумма на конец периода, тыс.р. | Структура баланса на начало, % | Структура баланса на конец, % | Темп роста | |

| Запасы ТМЦ | 1167,0 | 837,4 | 14,79 | 8,27 | 71,76 |

| Товары отгруженные | - | 277,5 | - | 2,74 | - |

| Расходы будущих периодов | 7,0 | 0,9 | 0,1 | 0,01 | 12,86 |

| НДС | 842,0 | 503,7 | 10,67 | 4,97 | 59,82 |

| Дебиторская задолженность | 4775,0 | 7183,3 | 60,53 | 70,89 | 150,44 |

| Краткосрочные Финансовые вложения | 1016,0 | 1312,6 | 12,88 | 12,96 | 129,19 |

| Денежные средства | 81,0 | 16,4 | 1,03 | 0,16 | 20,25 |

| Итого | 7888,0 | 10131,8 | 100 | 100 | 128,45 |

Таблица 2.12-Оборотные (текущие) активы за 2010 год

| Раздел баланса | Сумма на начало периода, тыс.р. | Сумма на конец периода, тыс.р. | Структура баланса на начало, % | Структура баланса на конец, % | Темп роста | |||||

| Запасы ТМЦ | 837,0 | 1185,0 | 8,27 | 12,12 | 141,58 | |||||

| Товары отгруженные | 278,0 | 654,0 | 2,74 | 6,69 | 235,25 | |||||

| Расходы будущих периодов | 1,0 | 5,0 | 0,01 | 0,05 | 500,0 | |||||

| НДС | 504,0 | 1888,0 | 4,97 | 19,32 | 374,6 | |||||

| Дебиторская задолженность | 7183,0 | 4517,0 | 70,89 | 46,21 | 62,88 | |||||

| Краткосрочные финансовые вложения | 1313,0 | 1496,0 | 12,96 | 15,31 | 113,94 | |||||

| Денежные средства | 16,0 | 29,0 | 0,16 | 0,3 | 181,25 | |||||

| Итого | 10132,0 | 9774,0 | 100 | 100 | 96,47 | |||||

Наибольшую долю текущих активов занимает дебиторская задолженность (увеличение в 2009 г. на 50,44%, и в 2010 г. на 62,88%). Для предприятия рост дебиторской задолженности в динамике свидетельствует об отвлечении средств из оборота предприятия, а это, в свою очередь, приводит к недополучению доходов и к утрате платежеспособности на определенный срок. Рост дебиторской задолженности допустим только тогда, когда предприятие расширяет свои объемы производства и реализации продукции.

Анализ оборотных активов сводится к анализу их оборачиваемости, ускорение оборачиваемости оборотных средств уменьшает потребность в них, что позволяет предприятию высвобождать часть оборотных средств для непроизводственных или долгосрочных производственных нужд.

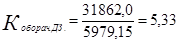

Рассчитаем показатель оборачиваемости запасов Коборач.З. При расчете данного показателя воспользуемся формулой:

(2.8)

(2.8)

год:

год:

Показатель оборачиваемости основных средств Коборач.ОС вычисляют следующим образом

(2.9)

(2.9)

год:

2010 год:

Определенную трудность представляет собой анализ дебиторской задолженности. Для его более подробного анализа требуются первичные данные бухгалтерского учета, которые позволяют помесячно отслеживать движение дебиторской задолженности, учитывать санкции, применяемые к дебиторам неплательщикам. Наблюдается снижение дебиторской задолженности, что оценивается положительно. Просроченной дебиторской задолженности не обнаружено. На начало 2009 г. - 30 %, конец 2009 г. - 45 %, конец 2010 г. - 94 % дебиторской задолженности приходится на расчеты с покупателями и заказчиками.

В нашем распоряжении находятся только данные первичной бухгалтерской отчетности. Методика расчета показателя оборачиваемости дебиторской задолженности Коборач.ДЗ:

(2.10)

(2.10)

год:

2010 год:

Экономический смысл показателя оборачиваемости дебиторской задолженности показывает, что 5,33 р. в 2009 г. и 7,08 р. в 2010 г. выручки приходится в среднем на рубль дебиторской задолженности.

По данным актива баланса можно сделать вывод, что оборотные активы составляют более значительную часть в валюте баланса, по сравнению с внеоборотными активами. Но происходит увеличение доли внеоборотных активов за счет снижения доли оборотных средств, что свидетельствует о наращивании производственного потенциала предприятия. Увеличился размер основных средств, но следует отметить, что увеличилась и доля активов в статье «Незавершенное строительство», что может отрицательно сказаться на финансово - хозяйственной деятельности предприятия. Но само наличие оборотов говорит о том, что у предприятия есть деньги, чтобы строить, а, следовательно, в дальнейшем оно будет работать рентабельно. В составе оборотных средств значительно увеличилась доля группы запасов. В статье «Денежные средства» в 2010 г. по сравнению с 2009 г. произошло увеличение за счет выручки от продажи продукции, основных средств и иных поступлений. Наблюдается снижение дебиторской задолженности, что оценивается положительно. Ее увеличение в 2009 году связано с тем, что предприятие только начало расширять свои объемы производства и реализации продукции. Просроченной дебиторской задолженности не обнаружено.

Проведенный анализ структуры пассива ООО «Ургальский ОРС» показал, что доля собственных средств мала. В 2009 г. она снижается, но в 2010 г. увеличивается. Но, с другой стороны, в балансе предприятия представлен целый ряд заемных источников, которые хотя и являются таковыми, по своей природе очень близки к собственным. Таким образом, второй вариант группировки не даёт изменений и отражает истинные источники средств предприятия -заемные источники и представлены в табл.2.13 и 2.14.

Таблица 2.13-Анализ пассива баланса за 2009 год

| Раздел баланса | Сумма на начало периода, тыс.р. | Сумма на конец Периода, тыс.р. | Структура баланса на начало, % | Структура баланса на конец, % | Темп роста |

| 1-й вариант Собственные источники | -5958,0 | -4519,6 | -65,45 | -35,94 | 75,86 |

| Заемные источники | 15061,0 | 17094,3 | 165,45 | 135,94 | 113,5 |

| Итого | 9103,0 | 12574,7 | 100 | 100 | 138,14 |

| 2-й вариант Собственные источники с приравненными к ним заемными | -5958,0 | -4519,6 | -65,45 | -35,94 | 75,86 |

| Заемные без приравненных к ним собственных | 15061,0 | 17094,3 | 165,45 | 135,94 | 113,5 |

| Итого | 9103,0 | 12574,7 | 100 | 100 | 138,14 |

Таблица 2.14 - Анализ пассива баланса за 2010 год

| Раздел баланса | Сумма на начало периода, тыс.р. | Сумма на конец периода, тыс.р. | Структура баланса на начало, % | Структура баланса на конец, % | Темп роста |

| 1-й вариант Собственные источники | -4520,0 | -5250,0 | -35,94 | -40,16 | 116,15 |

| Заемные источники | 17095,0 | 18324,0 | 135,94 | 140,16 | 107,19 |

| Итого | 12575,0 | 13074,0 | 100 | 100 | 103,97 |

| 2-й вариант Собственные источники с приравненными к ним заемными | -4520,0 | -2964,0 | -35,94 | -22,67 | 65,58 |

| Заемные без приравненных к ним собственных | 17095,0 | 16038,0 | 135,94 | 122,67 | 93,82 |

| Итого | 12575,0 | 13074,0 | 100 | 100 | 103,97 |

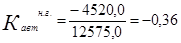

Структуру пассивов характеризуют коэффициентом автономии Кавт, который рассчитывается как отношение реального собственного капитала к общей величине источников:

(2.11)

(2.11)

где РСК - реальный собственный капитал.

2009 год:

2010 год:

Коэффициент соотношения собственных и заемных средств Ксоот.с/з рассчитывается как отношение скорректированных заемных источников к реальному собственному капиталу. Скорректированные заемные источники представляют собой совокупность долгосрочных и краткосрочных обязательств за минусом доходов будущих периодов:

, (2.12)

, (2.12)

где РСК - реальный собственный капитал.

год:

2010 год:

Сгруппируем все рассчитанные показатели в таблицах 2.15 и 2.16.

Таблица 2.15 - Анализ структуры пассивов за 2009 год

| Показатели | Сумма на начало периода, тыс.р. | Сумма на конец периода, тыс.р. | Структура баланса на начало, % | Структура баланса на конец, % | Изменения | |

| абсол. | в % к изменению общей величины пассивов | |||||

| РСК | -5958,0 | -4519,6 | -65,45 | -35,94 | 1438,4 | 41,43 |

| Скор. ЗИ | 15061,0 | 17094,3 | 165,45 | 135,94 | 2033,3 | 58,57 |

| Итого | 9103,0 | 12574,7 | 100 | 100 | 3471,7 | 100 |

| Кавт | -0,65 | -0,36 | ||||

| Ксоот. с/з | -2,5 | -3,8 | ||||

Таблица 2.16 - Анализ структуры пассивов за 2010 год

| Показатели | Сумма на начало периода, тыс.р. | Сумма на конец периода, тыс.р. | Структура баланса на начало, % | Структура баланса на конец, % | Изменения | |

| абсол. | в % к изменению общей величины пассивов | |||||

| РСК | -4520,0 | -5250,0 | -35,94 | -40,16 | -730,0 | -146,29 |

Скор. ЗИ

<

Воспользуйтесь поиском по сайту:  ©2015 - 2026 megalektsii.ru Все авторские права принадлежат авторам лекционных материалов. Обратная связь с нами...

|

||||||