|

Мероприятия по оптимизации уровня затрат

|

|

|

|

Основной проблемой, встающей перед предприятием на настоящий момент времени, является нехватка собственных оборотных средств. Это связано с наличием нераспределенного убытка в течение длительного периода времени. Несмотря на получение в 2010 г. предприятием прибыли от деятельности, ее величины недостаточно для покрытия убытка от прошлой деятельности. В связи с этим необходимо рассмотреть возможность сокращения доли затрат предприятия с целью увеличения прибыли.

Так, по результатам проведенного исследования, отрицательное влияние на показатель прибыли от продаж 2010 г. оказал рост величины коммерческих расходов предприятия. Так, прирост выручки от продаж за отчетный год составил 30% (41420/31862×100-100), а прирост коммерческих расходов - 47% (12929/8801×100-100). В связи с этим в первую очередь остановимся на структуре коммерческих расходов предприятия (таблица 3.1).

Таблица 3.1 - Состав и структура коммерческих расходов за 2010год

| Наименование расходов | Сумма, тыс. р. | Удельный вес, % |

| Сортировка и упаковка продукции | 7528,0 | 58,2 |

| Транспортные расходы | 2200,0 | 17,0 |

| Таможенные платежи | 2658,0 | 20,6 |

| Погрузо-разгрузочные расходы | 543,0 | 4,2 |

| Итого | 12929,0 | 100,0 |

Согласно представленным показателям, наибольший удельный вес в структуре коммерческих расходов относится на сортировку и упаковку. Это связано с необходимостью осуществления предприятием данных мероприятий, так как поставка на экспорт требует определенных требований к упаковке и процессу складирования готовой продукции. Помимо этого, данные процессы способствуют благоприятному впечатлению, складывающемуся о предприятии у потенциальных покупателей. На втором месте располагаются различные платежи, в том числе и таможенные, что сопряжено с поставкой продукции на экспорт. Остальные расходы (транспортные, погрузо-разгрузочные) связаны непосредственно с доставкой продукции от места переработки к покупателям. С этой целью используется автомобильный, водный и железнодорожный транспорт.

|

|

|

Таким образом, если оптимизировать коммерческие расходы предприятия, то в первую очередь необходимо остановиться на затратах в части сортировки и упаковки продукции. Дадим оценку структуры данных затрат (таблица 3.2).

Таблица 3.2 - Состав и структура расходов организации в части сортировки и упаковки готовой продукции за 2010 год

| Статьи расходов | Сумма, тыс. р. | Удельный вес, % |

| Вспомогательные материалы, сырье, инвентарь | 3005,0 | 30,0 |

| Заработная плата рабочих | 1200,0 | 15,9 |

| Отчисления на социальное страхование и обеспечение с заработной платы рабочих (включая платежи от несчастных случаев на производстве) | 444,0 | 5,9 |

| Амортизация оборудования | 48,0 | 0,6 |

| Арендные платежи за использование автотранспорта и погрузочно-разгрузочной техники | 2600,0 | 34,5 |

| Электроэнергия | 89,0 | 1,2 |

| Ремонтный фонд | 142,0 | 1,9 |

| Итого | 7528,0 | 100,0 |

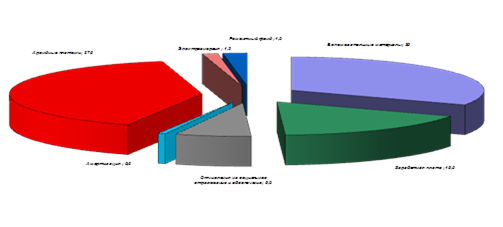

Таким образом в структуре рассматриваемых затрат наибольший удельный вес относится на вспомогательное сырье, материалы, производственный инвентарь. На втором месте - арендные платежи за использование автотранспорта и погрузо-разгрузочной техники, затем - заработная плата и отчисления на социальное страхование работникам, задействованным в процессе сортировки и упаковки. Все это обусловлено длительным технологическим циклом операций по сортировке и упаковке готовой продукции предприятием. Структура представлена на рисунке 3.1.

Рисунок 3.1 - Структура расходов на сортировку и упаковку готовой продукции за 2010 год

На настоящий период времени цикл работ включает в себя доставку древесины на место сортировки, ее разгрузка и непосредственная сортировка по диаметру, длине, качеству и т.п. (самый емкий и длительный процесс), раскладка отсортированной древесины по штабелям, ее упаковка, погрузка на автомобильную технику. Все операции на 75 % выполняются вручную, что и требует привлечения персонала в количестве 10 человек.

|

|

|

Оптимизировать затраты времени и труда в данном случае сможет использование нового оборудования - сортировочной линии.

Умная автоматика с помощью компьютерной программы сортирует древесину по диаметру и длине, затем погрузчик развозит “калиброванные” сортименты по штабелям. За работой автоматики из кабины небольшой вышки наблюдает оператор, руководящий работой линии. Со склада круглого леса бревна доставляются на специальный стенд, откуда транспортер подает их в машину. Оттуда бревна движутся по другим транспортерам, на ходу превращаясь сначала в полубрусы, а затем в обрезные доски. Все происходит быстро. Отрезанный горбыль отваливается и уходит вниз на другую линию, которая подает его на измельчение - переработку в технологическую щепу. Доски поступают на отдельный транспортер и движутся к упаковочному участку. Там автомат через прослойки (чтобы древесина дышала) укладывает их в пакеты заданного размера, обвязывает стальной лентой и подает на улицу к принимающему погрузчику.

Из кабины, возвышающейся над линией, весь процесс контролирует оператор. У него на пульте - кнопки управления, а также несколько мониторов, так что он видит не только процесс в общем, но и в деталях.

Комплектация оборудования:

- стол для подачи бревен с сингулятором;

- металлодетектор;

- лазерное устройство для измерения бревен;

- АСУ с компьютерами и принтером;

- электронная система определения диаметра и длины бревен (двухсторонняя 2 × 20 = 40 карманов).

При использовании данного оборудования требуется участие одновременно двух работников - оператора и контролера. При сменной работе общее количество задействованного персонала составит 4 человека. При этом требуется использование некоторой автотранспортной техники (погрузчики), но от большей части уже можно отказаться. Отмечается экономия на использовании специализированных вспомогательных материалов и производственного инвентаря.

|

|

|

Цена данного оборудования составляет 2560 тыс. р. без НДС, в стоимость входит установка и наладка.

Рассмотрение предоставления данного оборудования в лизинг не представляется рациональным, так как исследования показывают, что предлагаются достаточно устаревшие варианты моделей сортировочных линий. Поэтому целесообразней взять денежные средства в кредит у банка и приобрести новое оборудование по своему усмотрению и в соответствии с требованиями производственного процесса. Тем более что у организации на конец 2009 г. погашена большая часть краткосрочного кредита, что повышает его шансы на получение нового.

Условия кредитования примем как уже сложившиеся ранее.

Срок предоставления кредита - год.

Кредит предоставляется на сумму 2560 тыс. р.

Первоначальный взнос не требуется.

Плата за пользование кредитом 18 % от остатка основного долга.

При погашении кредита равными долями помесячно график платежей выглядит следующим образом (таблица 3.3).

Таблица 3.3 - График погашения кредита при приобретении нового оборудования на прогнозируемый период

| Дата взноса | Общая сумма взноса (р.) | Процент по кредиту (р.) | По основному долгу (р.) | Остаток основного долга (р.) |

| 01.02 | 213,33 | - | 213,33 | 2346,67 |

| 01.03 | 248,05 | 34,72 | 213,33 | 2133,34 |

| 01.04 | 244,89 | 31,56 | 213,33 | 1920,01 |

| 01.05 | 241,74 | 28,41 | 213,33 | 1706,68 |

| 01.06 | 238,58 | 25,25 | 213,33 | 1493,35 |

| 01.07 | 235,42 | 22,09 | 213,33 | 1280,02 |

| 01.08 | 232,27 | 18,94 | 213,33 | 1066,69 |

| 01.09 | 229,11 | 15,78 | 213,33 | 853,36 |

| 01.10 | 225,97 | 12,63 | 213,34 | 640,03 |

| 01.11 | 222,81 | 9,47 | 213,34 | 426,69 |

| 01.12 | 219,65 | 6,31 | 213,34 | 213,34 |

| 01.01 | 216,50 | 3,16 | 213,34 | - |

| Итого | 2768,31 | 208,31 | 2560 | 2560 |

Представленные показатели свидетельствуют, что при получении кредита, организация понесет дополнительных затрат в виде процентов в сумме 208,31 тыс.р.

Помимо данных затрат, предприятие дополнительно понесет расходов на сумму, из нее:

) электроэнергия - 4554 р., из нее:

- расход электроэнергии оборудованием - 11,5 кВт/час;

- коэффициент загрузки оборудования - 0,75;

- количество рабочих часов в месяц - 8 × 3 × 22 = 528 ч.;

|

|

|

- расходы на электроэнергию:

11,5 × 0,75 × 528 = 4554 р./мес.;

) амортизация приобретенного оборудования при сроке полезного использования 5 лет (60 мес.):

/60 = 42667 р.

По правилам учета, величина процентов по приобретению основных средств, увеличивает их первоначальную стоимость.

Таким образом, подводя итог проведенному исследованию затрат на реализацию проекта, составим их годовую калькуляцию на прогнозируемый период (таблица 3.4). Согласно представленным показателям, сумма затрат предприятия в части осуществления сортировки и упаковки готовой продукции уменьшится в прогнозируемом периоде на 2428 тыс. р.

Таблица 3.4 - Состав и структура расходов организации в части сортировки и упаковки готовой продукции на прогнозируемый период в сравнении с отчетным периодом

| Статьи расходов | Сумма, тыс. р. | Изменение (+,-) | |

| 2010 г. | Прогнозируемый период | ||

| Вспомогательные материалы, сырье, инвентарь | 3005 | 2327 | -678 |

| Заработная плата рабочих | 1200 | 480 | -720 |

| Отчисления на социальное страхование и обеспечение с заработной платы рабочих (включая платежи от несчастных случаев на производстве) | 444 | 144 | -300 |

| Амортизация оборудования | 48 | 512 | +464 |

| Арендные платежи за использование автотранспорта и погрузочно-разгрузочной техники | 2600 | 691 | -1909 |

| Электроэнергия | 89 | 149 | +60 |

| Ремонтный фонд | 142 | 425 | +283 |

| Проценты за кредит | - | 208 | +208 |

| Страхование имущества | - | 164 | +164 |

| Итого | 7528 | 5100 | -2428 |

Причиной данной ситуации явилось сокращение количества работников, обслуживающих новое оборудование, так как работа полностью автоматизирована (ранее использовалась рабочая сила в количестве 10 человек, с введением нового оборудования достаточно 4 человек), следом за затратами на оплату труда сокращаются расходы на социальное страхование и обеспечение.

Существенно сократились затраты на аренду оборудования, так как с введением в действие новой сортировочной линии потребность в нескольких единицах техники отпадает, аренда взимается только за использование погрузчика.

Эффективность данной операции выражается в размере рентабельности на вложенный капитал. Последняя определяется с учетом возможности роста объема производства и выручки.

Так, в 2010 г. выход готовой продукции к продаже составлял 17868 куб.м. С вводом нового оборудования с учетом автоматизации производства и сокращения времени обработки готовой продукции выход составит около 19109 куб.м. Отсюда прирост составит:

9/17868×100-100 = 6,8%.

Таким образом, за счет применения нового оборудования выручка от продаж при уровне цен отчетного периода составит 44236 тыс. р. (41420×0,068+41420). Рост составит 2816 тыс. р. (44236-41420).

|

|

|

Всего в 2010 г. предприятие понесло затрат на сумму 39319 тыс. р., из них 4927 тыс.р. - себестоимость производства, 12929 - коммерческие расходы, 21463 тыс. р. - управленческие. Из них к условно-переменным расходам относится полная себестоимость производства - 4927 тыс. р. (без учета коммерческих расходов, калькуляция которых уже приведена).

Уровень переменных затрат в выручке:

4927/41420×100 = 11,9 %.

Отсюда изменение (рост) переменных затрат составит:

(44236-41420) × 0,119 = 335 тыс. р.

Прибыль предприятия на прогнозируемый год составит:

-(29019+8793+2560+621)=3243 тыс.р.

Прирост прибыли в прогнозируемом периоде по отношению к 2010 г. составит:

/2101×100-100 = 54,3 %.

Для сравнения показателей, данные представим в таблице 3.5.

Таблица 3.5 - Основные показатели деятельности предприятия до внедрения и после внедрения нового оборудования

| Показатели | 2010 г. | Прогнозируемый год | Абсолютное изменение | Темпы прироста, % |

| Выручка от продаж, тыс. р. | 41420 | 44236 | +2816 | +6,80 |

| Себестоимость продаж, тыс. р. | 4927 | 5968 | +981 | +6,80 |

| Коммерческие расходы, тыс. р. | 12929 | 11521 | -1408 | -10,78 |

| Управленческие расходы, тыс. р. | 21463 | 21463 | - | - |

| Всего затрат, из них: | 39319 | 38952 | -367 | -0,83 |

| -постоянные, тыс. р. | 27502 | 29019 | +1517 | +5,52 |

| -переменные, тыс. р.т | 11817 | 8793 | -3024 | -25,59 |

| Прибыль от продаж, тыс.р. | 2101 | 3243 | +1142 | +54,3 |

| Рентабельность продаж, % | 5,1 | 23,7 | +18,6 | +36,71 |

Таким образом, внедрение нового оборудования приведет к существенному росту дохода предприятия в части полученного финансового результата и сокращения суммы всех затрат в прогнозируемом периоде в части коммерческих расходов. Также улучшение финансовых показателей обусловлено ростом в большей мере величины постоянных затрат или их постоянстве. Общие темпы прироста выручки от продаж опережают темпы отрицательного прироста затрат организации в прогнозируемом периоде.

Для наглядности данные представим на рисунке 3.2.

Рисунок 3.2 - Динамика показателей деятельности предприятия до внедрения и после внедрения нового оборудования

При этом денежные потоки поступления и расходования денежных средств предприятия будут выглядеть следующим образом (таблица 3.6).

При расходовании средств в расчет принимается как вновь возникшие обязательства предприятия (выплата кредита за оборудование и процентов по нему, приобретение материалов, выплата заработной платы и т.п.), так и погашение задолженности по обязательствам 2010 г.

Таблица 3.6 - Денежные потоки на прогнозируемый период

| Показатели | 1 кв | 2 кв | 3 кв | 4 кв | Итого | |

| остаток на начало, тыс.р. | 29 | 1200,7 | 1856,9 | 2506,5 | - | |

| поступление, тыс.р. | 14748 | 12188 | 12188 | 12189 | 51313 | |

| выручка от продаж текущая, тыс.р. | 11059 | 11059 | 11059 | 11059 | 44236 | |

| кредит, тыс.р. | 2560 |

| 2560 | |||

| возмещение дебиторской задолженности, тыс.р. | 1129 | 1129 | 1129 | 1130 | 4517 | |

| расходование, тыс.р. | 13633,3 | 12488,8 | 12695,4 | 12108,9 | 50926 | |

| заработная плата, тыс.р. | 3524 | 3524 | 3524 | 3524 | 14096 | |

| отчисления на соц. страхование, тыс.р. | 1057 | 1057 | 1057 | 1057 | 4228 | |

| приобретение активов, тыс.р. | 2560 |

| 2560 | |||

| приобретение ТМЦ, тыс.р. | 2254 | 3456 | 3302 | 3562 | 12574 | |

| аренда оборудования, тыс.р. | 173 | 125 | 170 | 170 | 638 | |

| коммунальные платежи, тыс.р. | 261 | 261 | 360 | 360 | 1242 | |

| процент по новому кредиту, тыс.р. | 66,3 | 75,8 | 47,4 | 18,9 | 208,4 | |

| погашение задолженности кредиторам, тыс.р. | 3180 | 3180 | 3180 | 3180 | 12720 | |

| кредит базисного года (с процентами),тыс.р. | 279 | 266 | 259 | 241 | 1045 | |

| кредит новый, тыс.р. | 640 | 640 | 640 | 640 | 2560 | |

| налоги (с учетом задолженности), тыс.р. | 775 | 304 | 356 | 356 | 1791 | |

| страховка оборудования, тыс.р. | 164 |

| ||||

| остаток на конец, тыс.р. | 1200,7 | 1856,9 | 2506,5 | 2943,6 | - | |

Согласно представленным данным, чистый денежный поток по основной деятельности предприятия в прогнозируемом периоде составит:

-50926,4 = +386,6 тыс. р.

Существенный прирост выручки от продаж при неизменности величины большей части расходов и сокращения их некоторой величины приводит к получению высокой величины денежных средств, что повышает показатель абсолютной платежеспособности и ликвидность баланса.

Экономический эффект, рассчитанный теоретически, на практике может быть другим. Необходимо учитывать тот факт, что спрогнозированное увеличение объема производства взято по среднему значению. К тому же, увеличение объема производства произойдет в данном случае только благодаря внедрению нового оборудования. Но на объем влияют и другие факторы внешней и внутренней среды. Следовательно, совершенствуя и оптимизируя остальной производственный процесс и, расширяя ассортимент, можно добиться дальнейшего повышения прибыли.

Так же можно рассчитать коэффициенты ликвидности и платежеспособности, спрогнозировать данные.

Таблица 3.7 - Оценка ликвидности

| Показатель | Формула расчета | Значения показателя | |

| на начало, % | на конец, % | ||

| Коэффициент текущей ликвидности |  1,122,01 1,122,01

| ||

| Коэффициент быстрой ликвидности |   0,680,78 0,680,78

| ||

| Коэффициент абсолютной ликвидности (платежеспособности) |  0,150,21 0,150,21

| ||

| Доля оборотных средств в активах |  0,751,73 0,751,73

| ||

| Доля запасов в оборотных активах |  0,88 0,88

| 0,99 | |

| Коэффициент покрытия запасов |  2,31 2,31

| 3,08 | |

Квосст=(2,01+6:12(2,01-1,12)):2,0=1,45

После проведения мероприятий по стабилизации финансового состояния организации, коэффициент абсолютной ликвидности составляет не менее 0,2, коэффициент быстрой ликвидности имеет значение ближе к 0,8, коэффициент восстановления платежеспособности больше 1, значит у предприятия появилась реальная возможность восстановить платежеспособность в ближайшее время и не пополнить списки ближайших предприятий-банкротов.

|

|

|